2022 年 12 月 20 日 — NIKE, Inc. (NYSE:NKE) は2022 年 11 月 30 日に終了した第 2 四半期の 2023 年度の財務結果を報告しました。

目次

この決算の注目ポイント

NKE決算の注目ポイントはどこなの?

NKEは小売銘柄で値下げによる利益圧迫が懸念されているよ。

利益が圧迫されるとどうなっちゃうの?

一株当たりの利益(EPS)をミスしてしまうんだ。

投資家から失望されると、株価は大きく下がってしまうから注目だよ!

あと在庫が増えていないかにも注目だね。

在庫?多いと何がまずいの?

在庫が増えているということは、その在庫を処分するために

更に値下げして、次の決算もEPSをミスする可能性が出てくるよ!注目してね!

概要

売上:予想12.58B vs 結果13.3B

EPS:予想:$0.65 vs 結果$0.85

ハイライト

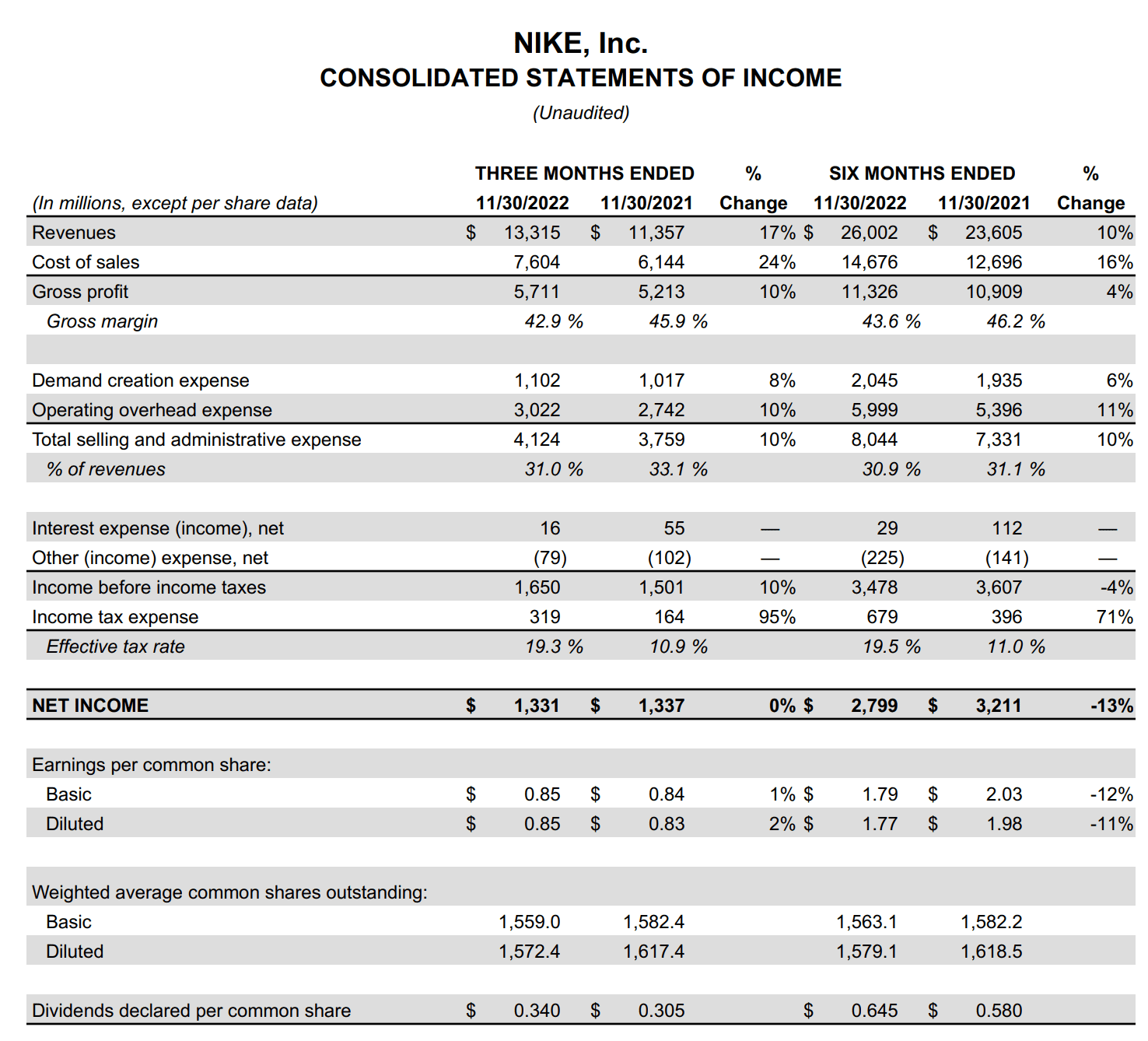

• 第 2 四半期の売上:$13.3B( YoY +17%, 通貨中立ベース(以降cc) +27% )

• 直販売上:$5.4B( YoY +16%, cc +25% )

• 通販売上:( YoY +25%, cc +34% )

• ホールセール売上:( YoY +19%, cc +30% )

• 粗利益率:YoY -300 ベーシス ポイントの 42.9%

• EPS(一株当たりの利益): 0.85 ドルで、2% 増加しました。

売上、EPSをクリアしてきたね!

特に売上の伸びが+20-30%はすごい!

利益は+2%か。売上がこんなにすごいのにどうしてだろう?。

まずは為替の影響だね。影響は-8~10%くらいあったみたい。

粗利率が45.9%→42.9%に減少しているということは、本来設定している価格より安く売ったってこと。

米国民の財布の紐が固くなってきたことが見て取れるね。損益計算書で詳しく見ていこうか。

第 2 四半期の損益計算書レビュー

ハイライト

• ナイキ ブランド収益:前年比 18% 増、CCで28% 増

• コンバース収益:前年比 5% 増、CCで 12% 増

• 販売費および一般管理費:10% 増

◦ 需要創出費用:+8%の $1.1B

• 実効税率:19.3%

• 営業間接費は 10% 増

収益も増えてるけど、費用や税率も増えてるね

利益率が下がった理由はたくさんあるようだけど、やはり大きかったのは

在庫整理のための値下げ、為替、物流コスト、賃金上昇が原因のようだね。

次は貸借対照表で、どれくらい在庫が増えているのか見ていこう。

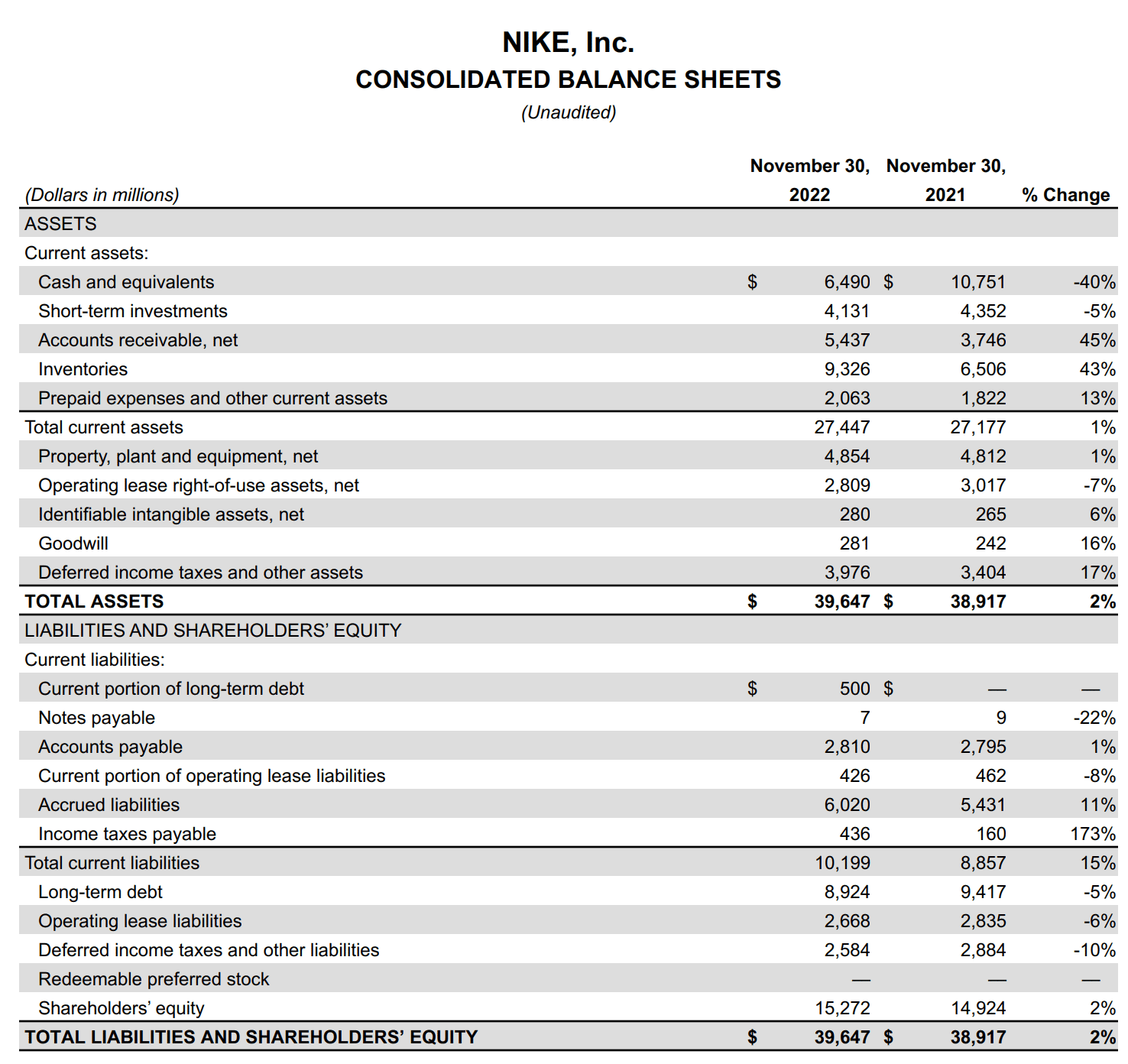

2022年11月30日 貸借対照表レビュー

ハイライト

- 在庫:$9.3B ( YoY +43% )

- 現金・同等物:$10.6B ( YoY -4.5B )

うわ!在庫すごい増えてる!

しかも、現金も半分になっちゃってる!大丈夫なの!?

在庫が増えたのは、昨年のサプライチェーンの混乱があったでしょ?

それでNIKEの在庫が少なくなってしまったから、ユニットを拡大してたくさん作りすぎちゃったみたいだよ。

Q3の決算では$9.6B在庫があったから、少しずつ在庫は減り始めていると思うよ!

そうなんだ!

でも、現金はへっちゃってるよ?何に使っちゃったの?

現金は、配当金と自社株買いに使われたらしいよ!

経営がうまくいってなくて大赤字になっているわけじゃないから大丈夫だよ!

なんだそうだったのか〜

ちなみに、配当金はお金をくれるんでしょ?自社株買いって?

自社株買いっていうのは、市場に出回っているNIKEの株式をNIKE自体が買っちゃうってこと!

自社株買いをすると、利益は同じだけど、株式の数が減るから、一株あたりの利益(EPS)が大きくなる!

EPSが大きくなると、それだけ株式の価値が上がるということだから株価が上がる可能性が高いんだ!

うーん、ちょっと難しいけど、NIKEは株主のためにお金を使ってるってことだよね!

そういうことだね!

株主還元

ハイライト

- 配当金:$480M ( YoY +10% )

- 連続増配:21年連続増配

- 自社株買い:1900万株( $1.9B ) 2022/11/30日現在

21年連続で配当金が増えているのってすごいの?

配当金を連続で増配するっていうのは、いい時も悪い時もいつでも株主にお金を

還元し続ける、安定したビジネスでなければ難しいんだ。

あのAppleでも10年、マイクロソフトでも19年なんだ!

へぇ〜、NIKEってすごいんだね!

配当金も増配し続けて、自社株買いもしてて、とっても株主思いなんだね!

連結損益計算書

売上(Revenue)が前年から大きく上昇しているのに対して、粗利(Gross profit)があまり伸びていないという点です。これは販売コスト(Cost of sales)が上昇していることが要因で、販売費、一般管理費(主に賃金)、在庫管理のための値下げ、物流コストの増加などが挙げられます。

ポイントはここに書いたように、売上がすごく伸びているのに、利益がほとんど伸びなかったことだよ

ここまで話してきたように、安売りや為替の影響でNIKEはほとんど利益を伸ばせなかったんだ

利益は増えてないけど、売上はこんなに伸びてるんだから、小売業の需要はまだ強いってことだよね!

そうとも限らないね。NIKEは世界的に有名なブランドだから安くしたら売れたけれど

今すぐに必要じゃない服とか、家電、PCはどんどん売れなくなっているから、小売はかなり厳しいそうだよ

連結貸借対照表

キャッシュと同等物(Cash and equivalents)が減少、在庫(Inventories)が増加

ハイライト

- 自社株買い:4年で$18Bを予定、今四半期はは1650万株( $1.6B ) とかなりハイペース

- 在庫:サプライチェーンの混乱によりユニットを増やしている

確かに4年間で$18Bの自社株買いなのに、今四半期だけで1.6Bは多いね

株っていうのは安い時に買うと、たくさんの株数が買えるでしょ?

きっとNIKEの中の人は、今がたくさんNIKE株を買い戻せるチャンスだと思ったのかもしれないね。

なるほど〜NIKEの中の人も凄腕なんだね!

あとは在庫がたくさん余ってるのに、製造ユニット増やしちゃって大丈夫なの?

これは、正直NIKEとしては誤算だっただろうね。

足りないから設備投資したのに、製造ユニット増やした時には売れなくなっちゃったんだもん。

これは今後に響くかもしれないね。

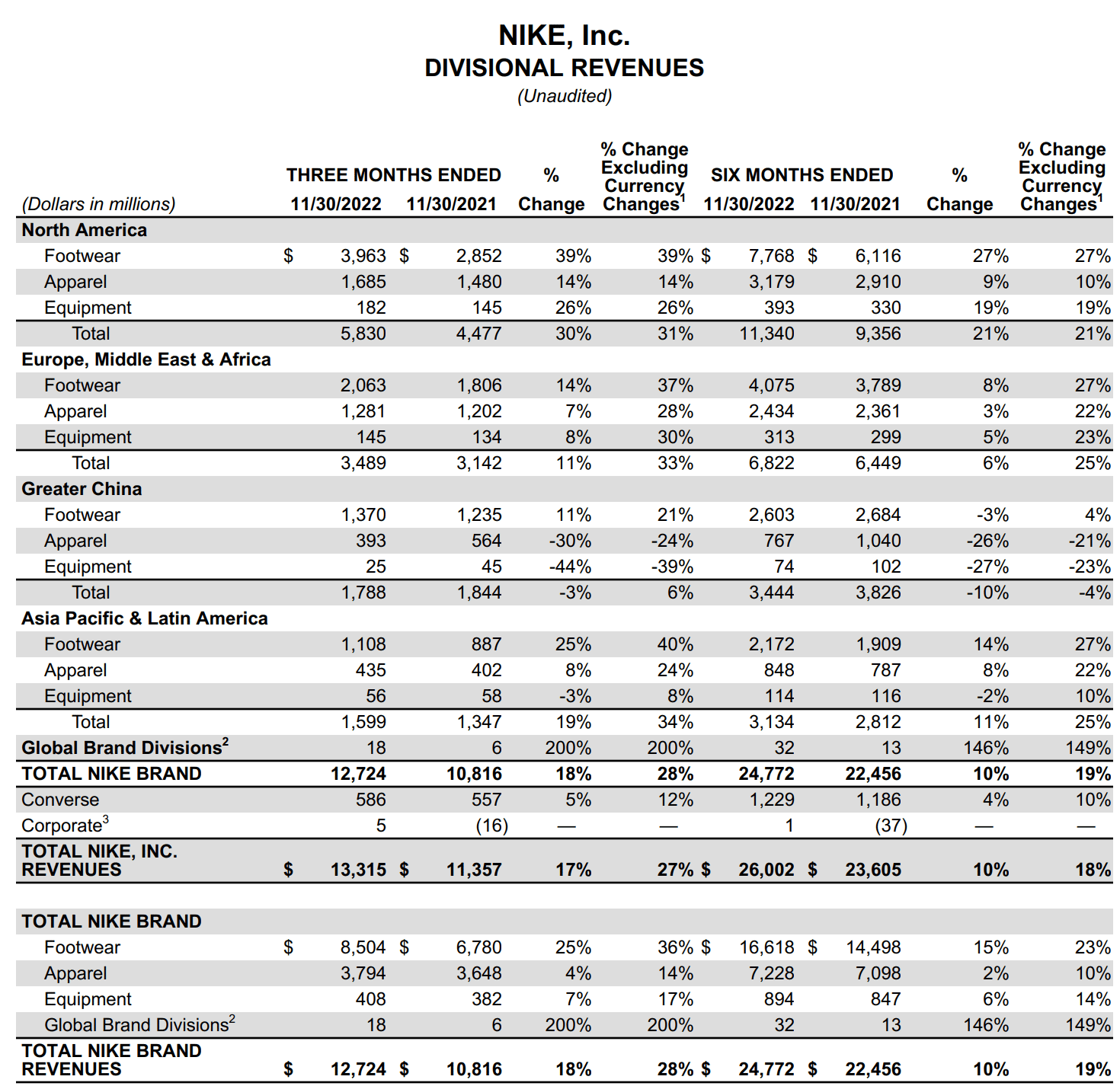

部門別収入

中国周辺国、アジアの売上が横ばい、あるいは減収している

ヨーロッパ圏では、為替要因を除けば売上は30-40%近い高成長

次回の決算からは、ドルインデックスが下落していることを鑑みると、NIKEの為替要因における減収は大きく緩和されると思います。

どうして、中国と周辺国では売上が悪化しちゃったの?

2022年、中国はゼロコロナという政策をとっていたんだ。この政策は

コロナウイルスにかかってしまった人や地域を閉鎖し、経済活動を止めてしまうというデメリットがあって

この影響を受けてNIKE製品は中国や周辺国で思うように売れなかったんだ。あとは為替だね。

そうだったのか〜

じゃあ、しばらく中国や周辺国では売れないのかな?

いや、実は最近中国がこのゼロコロナ政策というのを見直して

経済活動がこれから再開される可能性が高まっているんだ!

ただし、中国から海外に渡航する際の水際対策など不明なことも多いから十分注意しようね!

そうかそうか!でも、少し進展してるみたいでよかったね!

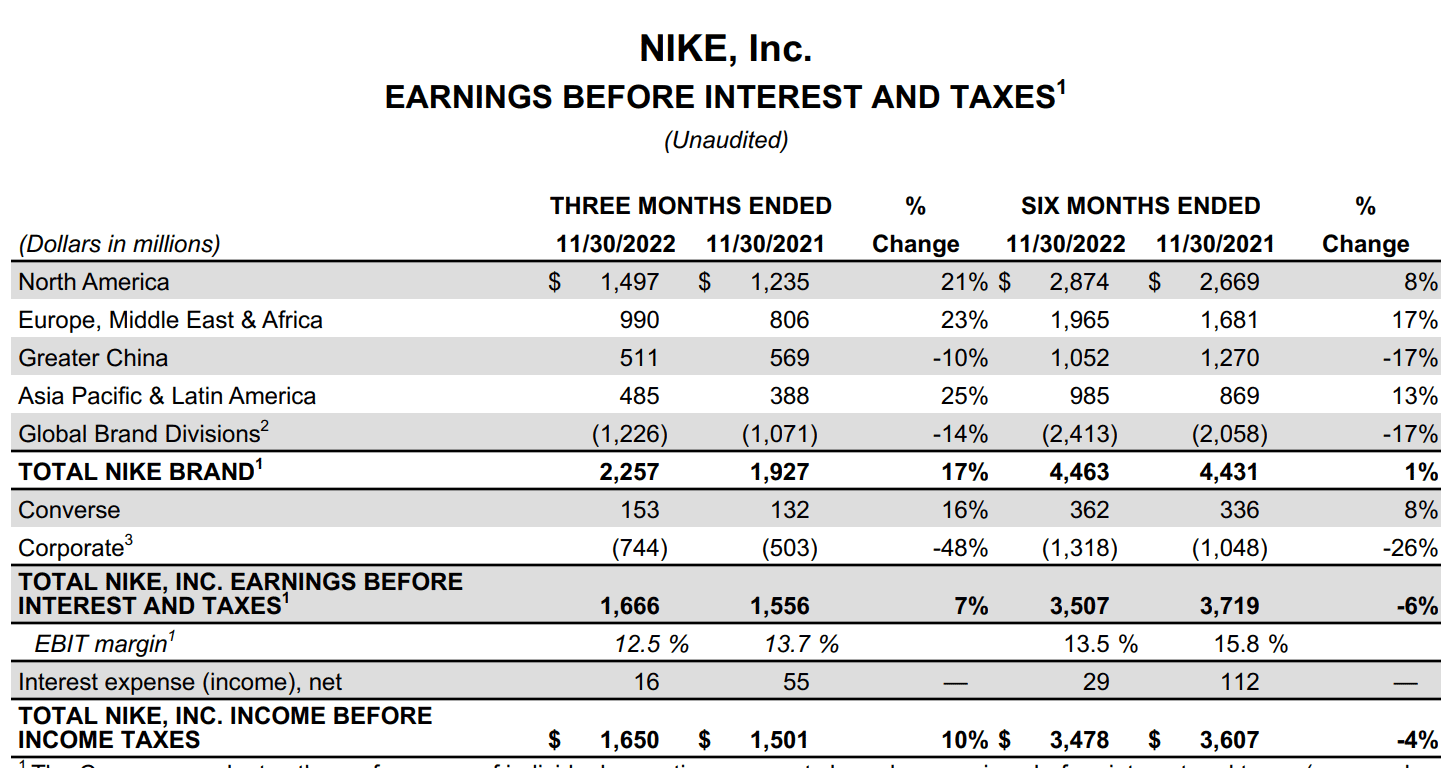

利子および税引前の利益

ゼロコロナ政策の影響により中国では減収

直近中国では、政策の緩和を発表しているため、徐々に個々の売上は回復する可能性が大きい

為替要因で利益が30%→17%まで減少していたことを考えると、ドルインデックスが下落している今、NIKEにとっては追い風が吹くことになります。

ここまで読んでくれてありがとう!

NIKEは株主思いのいい会社ってことがわかったよ!中国の経済再開と為替の緩和に期待したいね!

そうだね。まだまだ、不景気はこれからだけどや、自社株買いで株主に還元し続けてくれると思うね!

それでは、また次のブログでお会いしましょう!

以上です。