あぁ。。。金欠だぁ。。。

どうしたのまるおくん?

働いても、働いても、生活が豊かにならないんだ。。。

贅沢してるわけでもないのになぜか貯金が増えなくて。。。

なるほど、お金が貯まらなくて困ってるんだね。

そうなんだよ〜

これじゃ結婚もできないし、ましてや子供を育てるなんて。。。

なるほどね。じゃあ、今日はなんでまるおくんが金欠なのか探っていこう!

目次

⭐️読者からの嬉しいコメント⭐️

なぜお金は増えない?

まず、どうしてまるおくんのお金が増えないのか見ていくよ!

結論から言うと、まるおくんにはこの中のどれか、もしくは、全てが足りてないことが原因なんだ!

お金を貯める力

- 節約する力

- 稼ぐ力

- 増やす力

そうなのかな?

でも、僕、贅沢はしてないし、ちゃんと仕事はしてるよ?

増やすって、いうのはよくわからないけど。。。

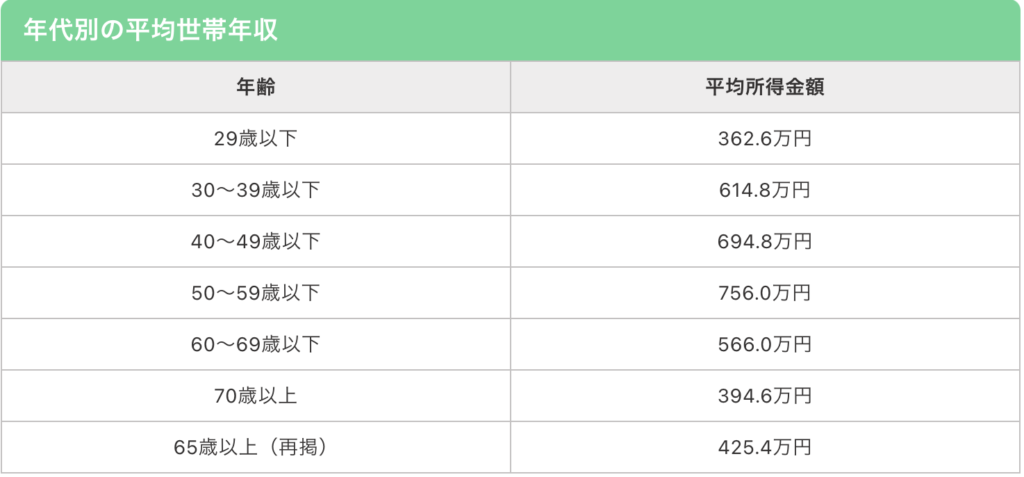

そう思うよね?じゃあ、こんなデータを見せようか。

これは、日本の独身世帯を対象にいくら貯金できてますか?というデータだよ?

単身世帯年収と支出

うわっ!20代の平均値は179万円!?

僕、なんかほとんど貯金なんてないのに。。。

まるおくん、平均値っていうのはね。統計をとった人の中にめちゃくちゃ貯金している人がいると

跳ね上がってしまうんだ。だから、中央値を見たほうが現実の数字に近いんだよ!

へぇ〜

中央値っていうのは知らなかったけど、5人いたら3番目の人の貯金額のことなんだね。

確かにひこぐまさんのせいで、貯金額の平均が1兆円になってるw

まぁ、5兆円は大嘘としてw

中央値で見ると、20代のん中央値は20万円だからまるおくんの感覚と合うと思うよ。

30代は56万円、40代は92万円と100万円貯めていない人も多いね。

年をとれば、会社の給料も上がって貯金もできると思ってたけど

現実は甘くなさそうだね。。。でも、なんで、こんなにお金貯まらないのかな?

じゃあ、次は、世代別の収入と支出について見ていくよ!

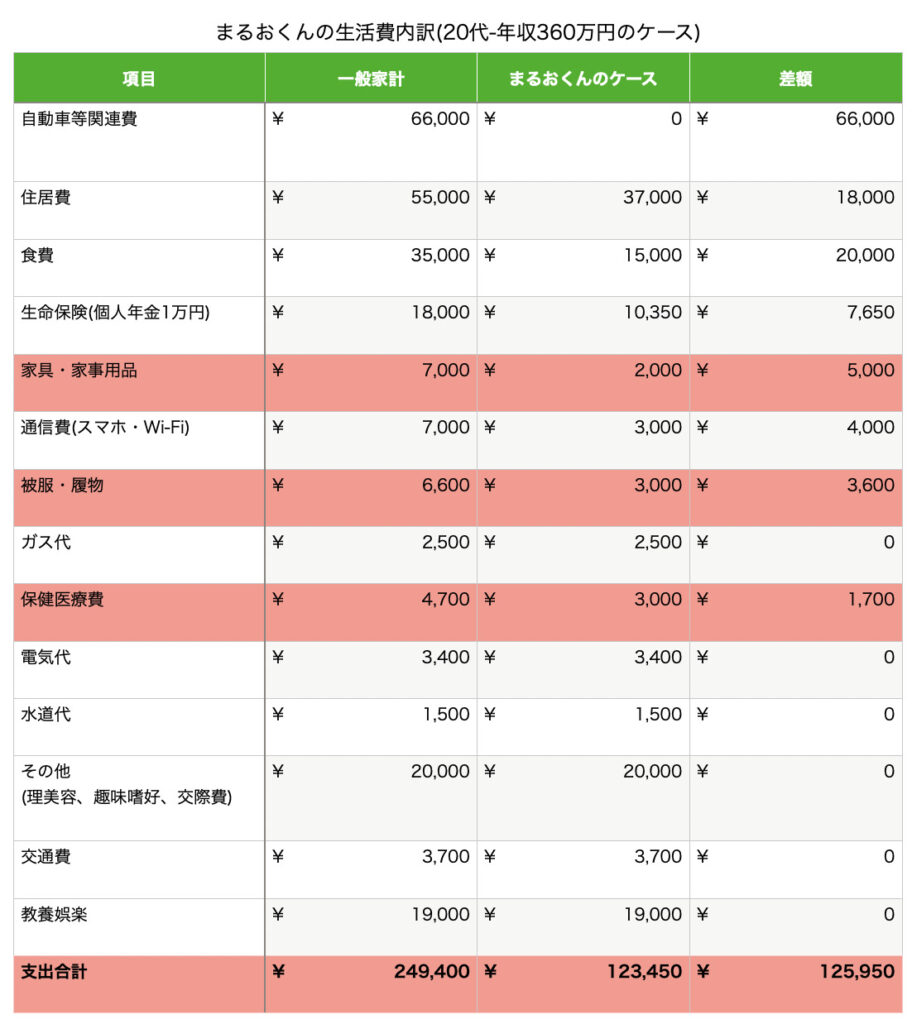

※住居費に関しては住宅ローンの返済額が生活費に含まれておらず、寮や社宅、実家暮らしなどで家賃がかかっていない人も含まれているので、実際の金額よりも少なく見えるという点に注意しながらご覧ください。

年収360万円の人の手取りは大体290万円だから

1ヶ月に直すと、大体24万円が手取りになるね!

僕の家の家賃は6万円くらいだから、支出は大体18万円くらいだね。

手取りが24万円、支出が18万円なら月に6万円貯蓄に回せる!

夫婦+子供1人世帯年収と支出

ちなみに、結婚して子供ができて3人暮らしになるとこうなるよ!

仮に、都内に3LDKの新築マンションを購入しようと思えば

最低でも4000万円(返済13万円、管理・修繕積立3万円、固定資産税1万)で17万円はかかるかな。

うわっ!じゃあ、これよりも13万円くらい高くなるから

40万円は必要ってこと!?

さらに、300万円の軽自動車を6年ローンで買おうと思ったら、維持費を含めて1ヶ月の返済額は6.6万円になるよ!

大体47万円か。。。。

二人の手取りが48万円だとすると、どうりでお金が残らないわけね。。。

年齢に応じて給料は上がっていくと言っても

その分子供にかかるお金も増えていくからね。お金を貯めるって難しいんだ。

じゃあ、これからもお金を貯めることはできないのかな。。。

安心して!ここまでで説明したように、お金を貯める3つの力を極めていけば、

今までよりも確実にお金を増やしていくことができるよ!まずは、簡単なところから説明するね!

お金を増やすには?

ここまでで、普通に生活をしていてもお金を貯めることは難しいってことがわかってもらえたかな?

お金を貯めるために大切なことをもう一度おさらいするよ!

お金を貯める力

- 節約する力

- 稼ぐ力

- 増やす力

お金を貯めていくためには、この3つを鍛えるんだよね!

でも、これを極めていくだけでどれくらいお金が貯まるようになるの?

じゃあ、最初に、それぞれの力を極めた場合のモデルケースをお見せしよう!

ただし、自動車はこれくらいの維持費と自動車ローン4.5万円がかかるとするよ!

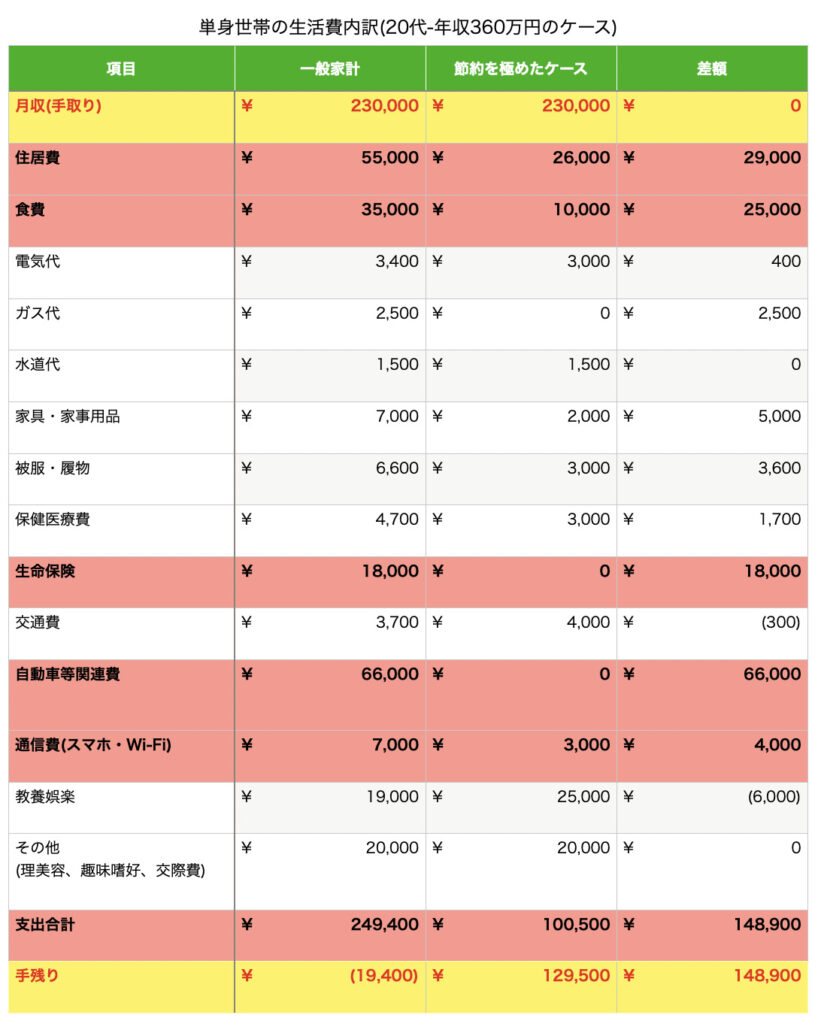

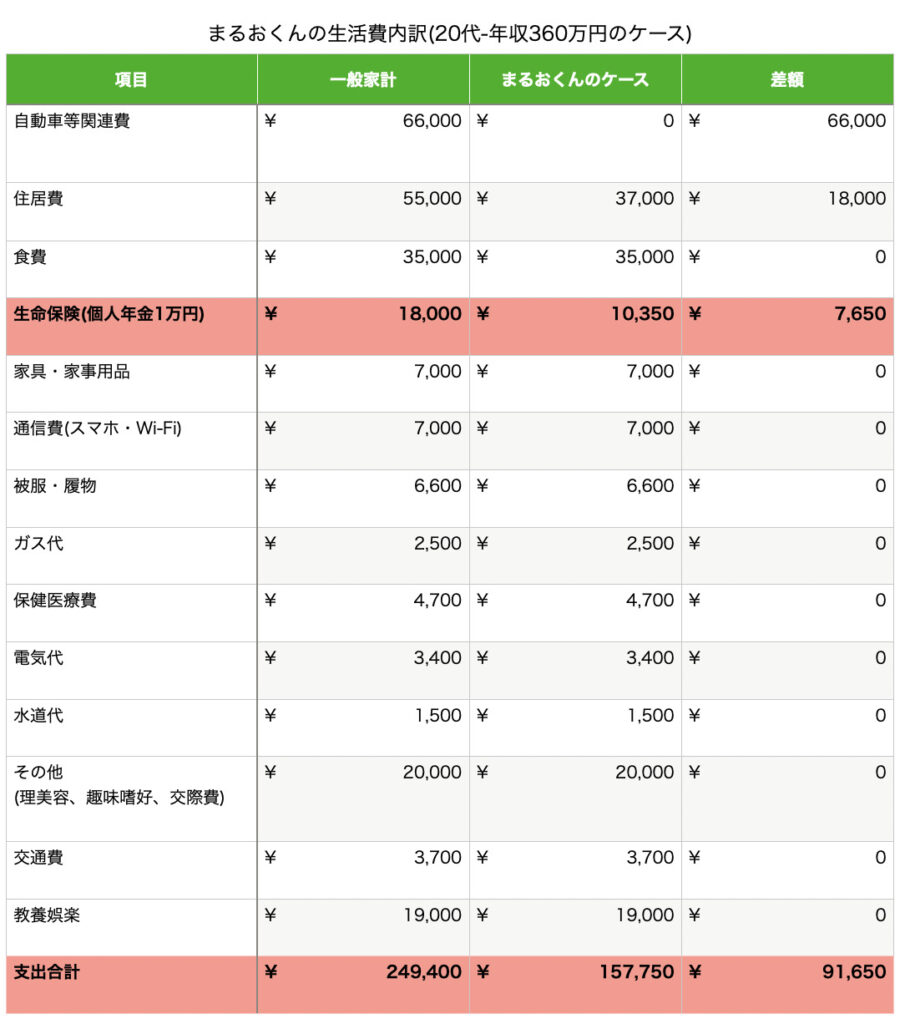

単身世帯のモデルケース

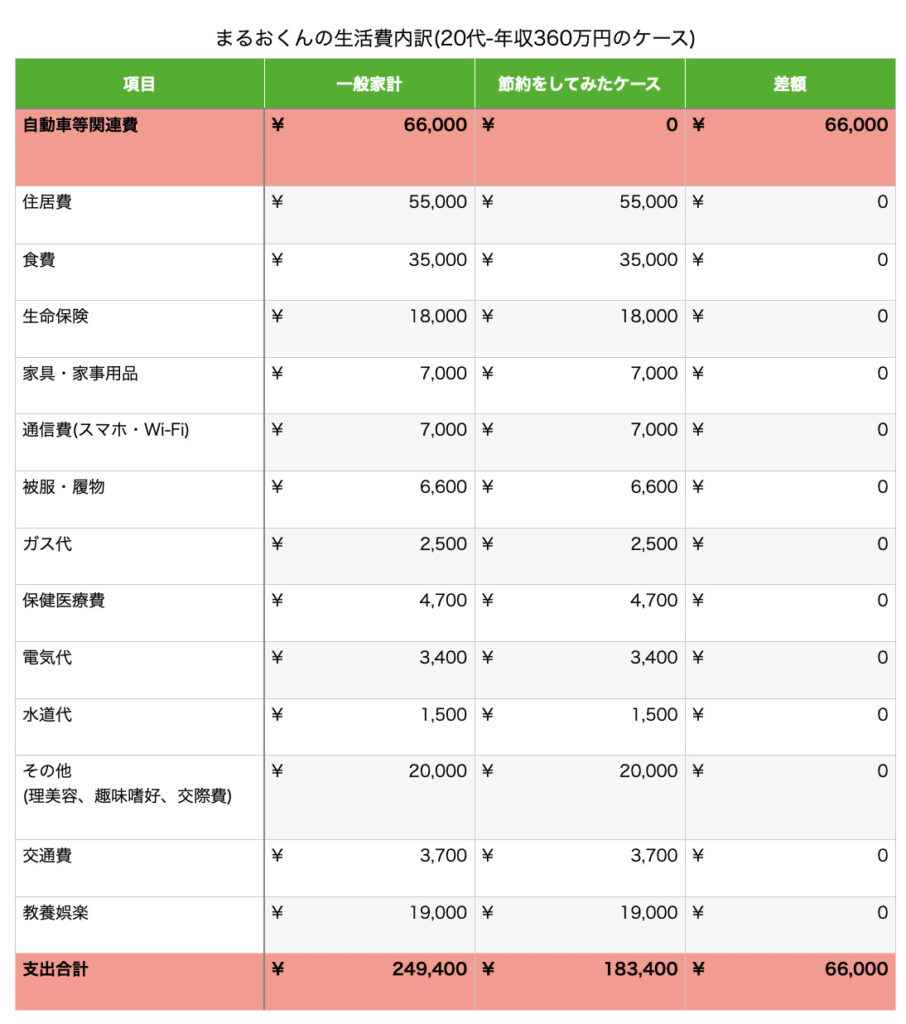

すごい!年収360万円で僕と同じくらいなのに1ヶ月の貯金額が13万円!!!!

なんでこんなにお金が残せるの!?

びっくりした?

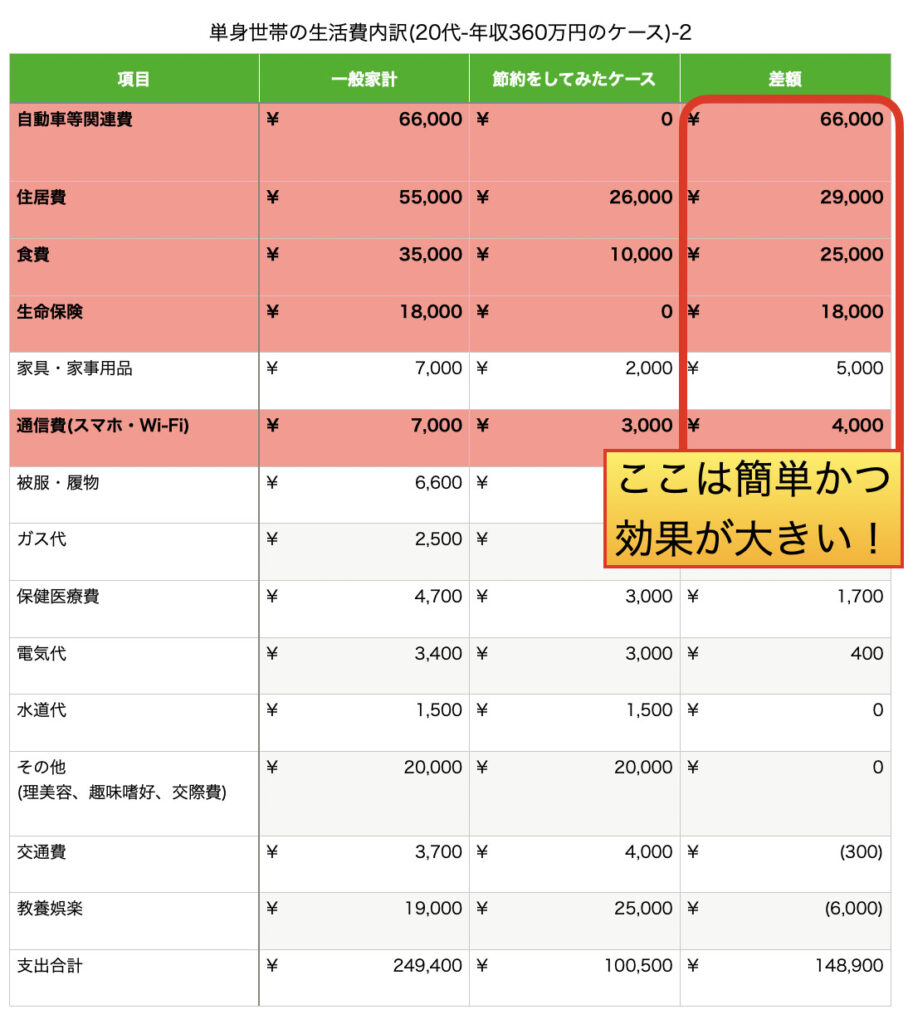

なんでお金が残せたかというのは赤くハッチングしたところを見ればわかると思うよ!

えっと・・・

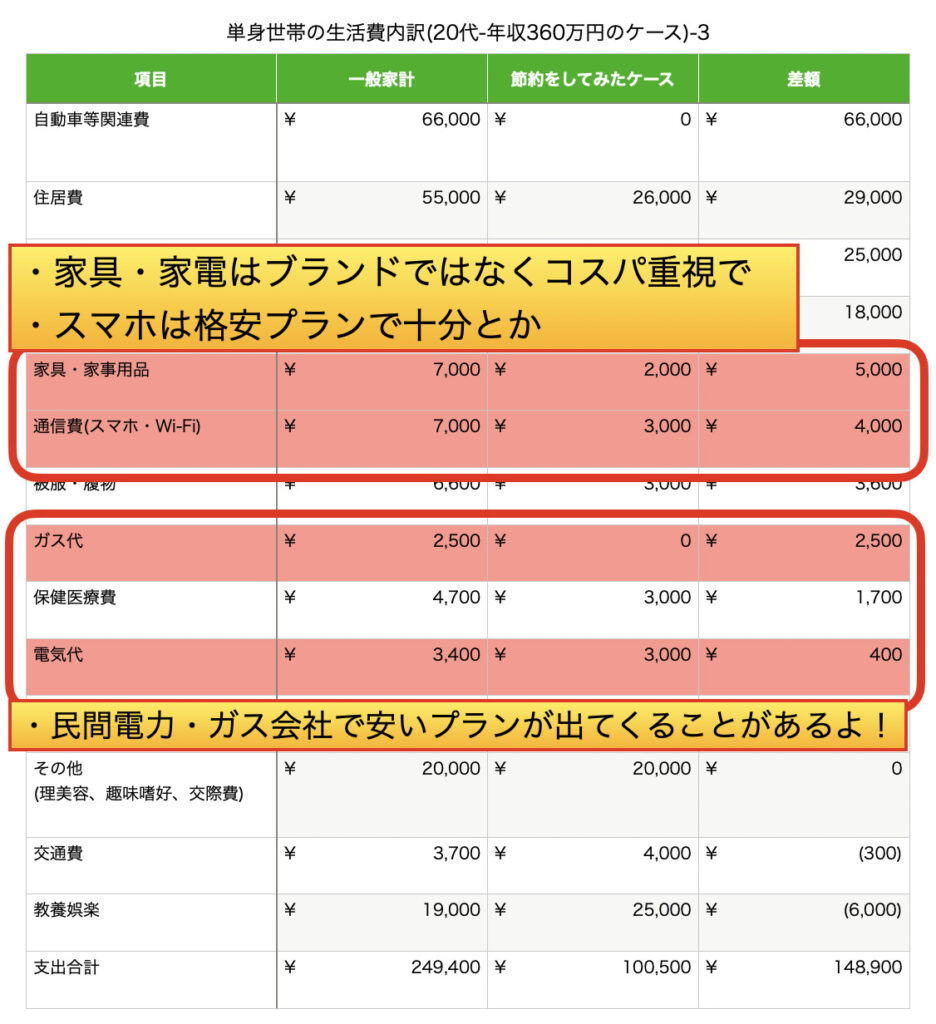

住居費が2.9万円、食費が2.5万円、通信費が4000円も抑えられてる。

一番びっくりしたのは、生命保険と自動車関連費用を払ってないことだよ!

そう!みんなが当たり前に持っているもの、払っているものの中に

自分には必要ないもの、なくても大丈夫なものっていうのがあるんだ!

これが家族世帯になるとさらに大きな差になって現れてくるよ!

夫婦+子供1人のモデルケース

うわ、みんなと同じものにお金を使っているだけで支出って、収入を上回ってしまうんだね。

でも、45万円ってかかりすぎじゃない?内閣府の調査では27万円くらいだって見たことがあるよ?

あれには罠があって、住宅ローンの支払いや、自動車ローンの支払いについては

住居費と、自動車関連費用に含まれていないんだ。それと、生命保険の家計支出に関しても明確には示されていない。

なるほど、どういうことなんだ。

じゃあ、隠れてる支出は全部でどれくらいあるのかな?

住宅(4000万円程)と自動車(300万円程)をローンで買ったとすると

住居費:発表3万円→実際は14万円

自動車:発表4万円→6.6万円

生命保険:発表なし→2.5万円

これだけでも、16万円くらいのプラスになっちゃうね

そんなにあるんだね。僕、ますます将来が不安になってきたよ。。。

でも、このモデルケースみたいに節約ほんとに節約できるの?

実は、この単身世帯と、夫婦+子供1人のモデルケースの元になっているのは

ひこぐま家の支出なんだ!

えっ!そうなんだ!机上の空論じゃないんだね!

どうやって、こんなに支出を減らすことができたの!?

じゃあ、これから手取り足取りその節約術を伝授していくから

まるおくんも、節約してお金を貯められるようになろうね!

スマートな節約

節約のポイント5箇条

まず、節約をする中で忘れないでほしいポイントを言うよ!

節約する上でのポイント

- 節約がストレスになってはいけない

- 効果の大きいものから見直してみる

- 本当に必要なのかを考えてみる

- 同じ使いごごちなら安い方を

- 自炊は最高の節約スキル

はい!ひこぐまさん!

じゃあ、1~5について教えてください!

節約がストレスになってはいけない

まず一つ目だけど、上で言った節約効果はあくまで極めたケース

人によって合う合わないがあるから、貯金以上の価値があることにはお金を使ってほしいんだ!

例えば「私は飲み会が好きだからここにはお金を使うけど、服には無頓着だからここは予算を減らそう」といった感じで自分に合った節約方法を見つけていこうね!

僕はゲームをするのが好きだから趣味にはしっかりお金を使いたいな。

でも、インドア派であまり外に出ないから、交通費は節約できるかも。

効果の大きいものから見直してみる

二つ目は、効果の大きいものから見直してみる。

例えば、車や住居費なんてのは特に支出の中でのウェイトが大きいよ

隣町の10円安い卵を買い求めるよりも、まずは大きな支出から見直そう!

車は友達が買ってたから買おうかな〜と思ってた、住居費はなんとなく一人暮らしに憧れて始めたし、食費は外食とかお惣菜、保険は親がやってたやつだな〜

改善できるところがありそう。

本当に必要なのかを考えてみる

三つ目は本当にそれが必要なのかを考えてみようだよ!

この保険、親が契約してそのまま支払ってるけど中身知らないなとか

友達がみんな車持ってたから買ったけど、滅多に乗らないなとか

見直せるポイントってたくさんあるんだよ!

そういえば、なんとなく一人暮らしかっこいーと思って始めたけど

この6万円がなかったら、もっとゲームに課金でき。。いや、なんでもありませんw

同じ使いごごちなら安い方を

四つ目は同じ使いごごちなら安い方を!

どうしても必要なものだったら、より安いものでも良いのではないか考えてみよう!

例えば、スマホ代とかは大手通信キャリアのフルプランだと未だに7000円というプランも少なくないよ!

最近は同じキャリアの中の格安プランや、格安SIMなどもあるからこちらを検討してみるのもいいね!

スマホも実家にいた時のプランのままだな。家具家電は実家から持ってきたやつで古いし、買うなら信頼の日本ブランドにしようと思ってた。

あと、電気、ガスもデフォルトのまま放置してるな。

自炊は最高の節約スキル

最後は自炊をしようだよ!

自炊をすれば、一人暮らしの場合だと月に1万円~2万円もあれば美味しいご飯が食べられるし、これは一般世帯と比べても2万円ほどの節約になるよ!

自炊にはそれ以外のメリットもあって、野菜やお肉、お魚の相場がわかるようになるんだ!スーパーのお惣菜やお弁当もいいけど、実は結構割高!

この感覚を研ぎ澄ませた先には1ヶ月1万円に食費を抑えることができるようになるよ!

あー、料理とか無理〜

木綿豆腐と絹ごし豆腐の違いもわからないのに〜w w

まぁ、パニックにならないでw

一つずつ説明していくから大丈夫だよ!

車諸費用を安くする

まずは、車だね!

まず、車ってどうしてこんなにお金がかかるの?

車にかかる費用は大きく自動車本体の価格と、

保険やガソリン代、駐車場代といった維持費に分けられるよ!

それぞれの相場はこんな感じになってるんだ!

このサイトによると軽自動車でも維持費が2万円、大型自動車になると3.4万円が毎月必要らしいね。

車は持っているだけでもこんなにお金が必要なんだ。

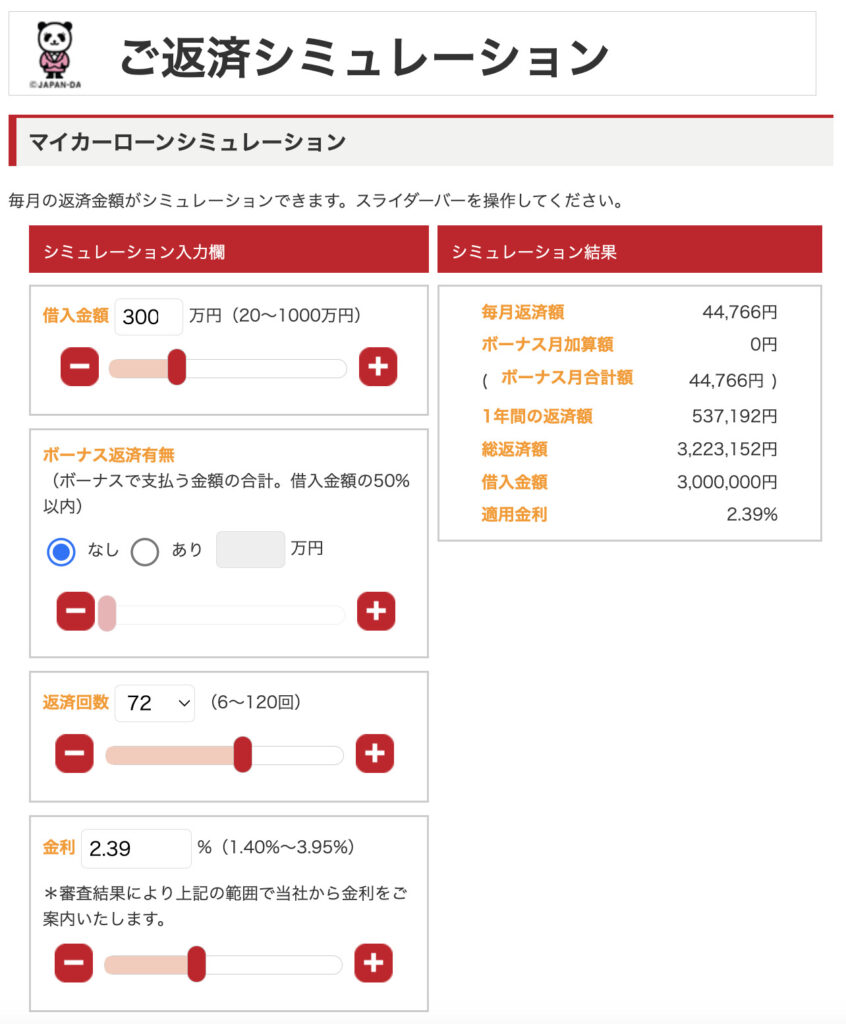

次に自動車ローンを組んだときの返済金をシミュレーションしてみたよ!

これは軽自動車の新車を標準カスタマイズした金額を想定したシミュレーションだよ

300万円もあれば十分だと思うけど、この場合、6年ローンで月々4.5万円の返済になるよ!

あー、やっぱり車って高いんだね。

買うのも高いのに、維持費もこんなにかかるなんて。。。

そう。だから節約してお金を増やしたい人にとっては自動車は一番の大敵なんだ!

自動車費用を安くしたいのであればこんなことを考えるといいと思うよ!

車諸費用を安くするポイント

- 公共交通機関を使う

- 中古自動車を購入する

- カーリースを使う

- 必要な時だけレンタカー・カーシェアを使う

公共交通機関を使う

一番は公共交通機関を使うことだね!

主に都心部では電車や地下鉄が通っているから、自動車持たなくていいなら持たない方がいい!

そのほうが圧倒的にお金は増えるし、より他に使いたいものにお金が使えるようになるよ!

あると便利だけど、僕の住んでいるところもバスを使えば、電車の駅まで行けるし

自転車でもいけなくはない距離だし、自動車は必要ないかな?

でも、どうしても必要な人もいるよね?

中古自動車を購入する

特に、公共交通機関が通っていない地域や、駅、バス停までの距離が遠い

ところにお住まいの方には厳しいね。そんな時の対処法としては、中古自動車を買ったり

思い切って、公共交通機関が発達している地域に移住するというのもあるよ!

僕の実家やおじいちゃんちは持ち家だから、移住するのは難しいけど

中古自動車なら価格も抑えられるね!

中古自動車は安ければいいというものではなくて

しっかりディーラーさんに安い理由を聞いて、納得した上で購入しようね!

わかったよ!

でも、やっぱり、大きな買い物をするのは不安だし

中古車を買って不良品に当たっちゃうと嫌だな。。

カーリースを使う

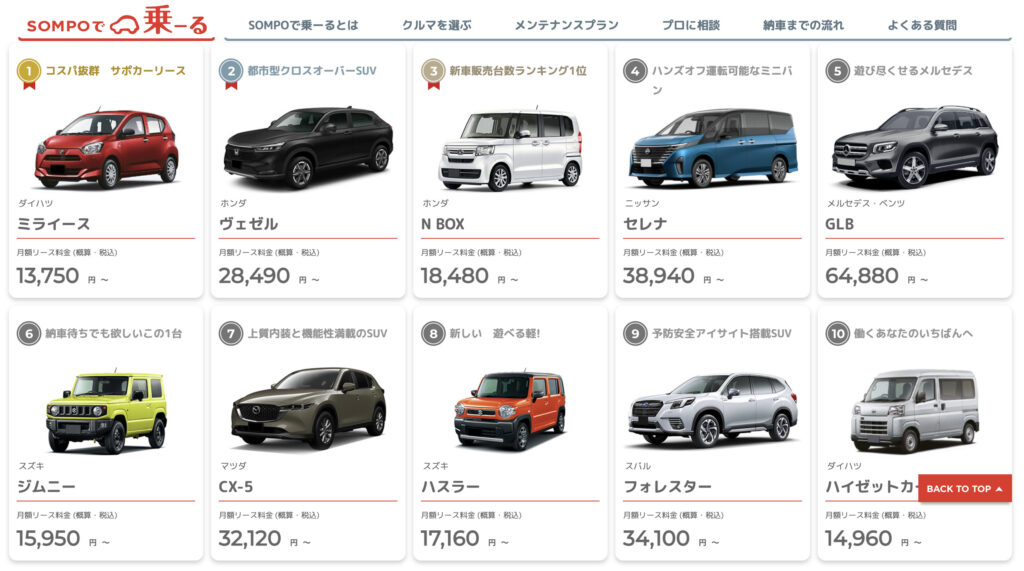

そうすると、カーリースっていう選択肢もあるよ?

簡単に言うと、駐車場とガソリン代さえ負担すれば、月々1万円ちょっとから車が持てるサービスだよ!

なにそれ!CMでもやってるミライースとかが1.4万円で借りれるの!?

そうそう!グレードにもよるけど、税金・保険・メンテナンス・車体代が込み込みだし

もちろんリースしてるわけだから、数日に一回返却する必要もないし、好きな時に使えばいいんだ!

じゃあ、もし、僕がこのハスラーをカーリースするとしたら

月々のいくら支払えばいいの?

グレードにもよるけどリース代と、ガソリン代、駐車場代だけだから

リース代(14,000円)+ガソリン代(7,000円)+駐車場代(8,300円)=3万円くらいだね!

随分安くなったね!

もし、実家から通うようになったら駐車場はあるから2.1万円で車が持てるんだ!

契約期間中に解約すると違約金がかかるとかデメリットはあるけど

レンタカーや、カーシェアみたいに返却したり、時間で使用できなかったりすることはないし

カーリースは満額支払ったら自分のものになるから、大きく損をすることもない!

どうしても移動に車が必要な人には、オススメできるサービスだよ!

これだけ安くて、保険、車検、メンテナンス、車税まで込み込みなら検討する価値はありそうだね!

さらに安くリースしたいって人には、中古車のカーリースを

レンタカーでお馴染みの「ニコニコ」がやっているから、こちらもお勧めだよ!

車購入、カーリース、レンタカー、カーシェアの比較は

詳しく記事にするつもりだから、こちらも期待してね!

必要な時だけレンタカー・カーシェアを使う

公共交通で移動すればいろんなところ行けるけど

家族が増えて、どうしても電車やバスでの移動が

難しくなったらどうすればいいの?

そんな時はレンタカーを使えばいいよ!

12時間借りても5000円くらいで収まるところもあれば

他店に乗り捨てできるところもあるからとっても便利だよ!

いろんなサービスがあってすごく便利そうだね!

でも、たくさん会社があったらどれを選べばいいのかわからないよ。。。

車諸費用を安くするポイント

- 公共交通機関を使う

- 中古自動車を購入する

- カーリースを使う

- 必要な時だけレンタカー・カーシェアを使う

ここまでの話を聞いて、まるおくんはどうすることにするの?

車はあると便利かなと思ったけど、公共交通機関でも全然通勤できるから車はやめておくよ!

うちの実家は車が必要だろうからカーリースも進めてみるよ!

住居費を安くする

僕は6万円の1Rに住んでるんだけど、これが一番お金がかかるんだよね〜

実際に、一人暮らしの人がどれくらい家賃を払っているか調査してみたよ!

Home'sによると、家賃の全国平均は「1ヶ月当たり5万854円」

都内になってくると一人暮らしに最低限必要とされる広さの25平米でも7~10万の家賃がかかるんだ!

やっぱり家賃って高いよね〜

手取り23万円あっても6万円も取られたらお金なくなっちゃう。。。

一般的に一人暮らしの場合支出の1/3を家賃が占めているようだね!

まるおくんは25%くらいだから、まだ少ない方かも。

僕は優秀だからね!w

でも、このお金を趣味や遊び、貯金に回せたらもっと豊かな生活が送れるのにな。。。

じゃあ、まるおくんのために、住居費を抑えるためのポイントを教えるね!

住居費を安くするポイント

- 社宅・寮こそが最強

- 実家通いに変える

- 会社の住宅手当を有効活用しよう

- 物件比較サイトを活用しよう

- コスパのいい物件に住み家賃・保険・入居退居費用を抑える(※賃貸派向け)

- リセールバリューのいい物件を購入しよう、しかし、一般人には不可能(※マイホーム派向け)

1~4はなんとなくできそうだけど、5,6はハードルが高そう。。。

確かに5,6については少し知識が必要になってくるね。

だけど、これができただけで年間数万円〜数十万円の差が生まれてしまうから

できる人は是非ともチャレンジしてもらいたいね!

まずは1~4について説明するね。

社宅・寮こそが最強

まず、1つ目は社宅・寮こそが最強!

会社によっては社宅、寮を持っている会社があって、通常よりも格安な家賃と

水道光熱費で生活できるようになっているんだ!

これは知ってる!まず、社宅と寮ってどんな違いがあるの?

- 社宅:社員やその家族のみが住める、一般的なのマンションやアパート

- 寮:社員のみが住める、トイレ・洗面所は共用で食堂がついているところが多い

ざっと、こんな違いがあるね!

なるほど!寮の方が共用なところは多くて、社宅は家族も住めるんだね!

家賃はどのくらいなの?

これは会社によってまちまちだと思うけど、寮は食事込みで2~5万円くらい

社宅は広さにもよるけど相場の20%くらいで住めると言われているよ!

へぇ〜そんなに安いんだ!

じゃあ、社員寮に入ると家賃と食費で3.5万円くらいで収まるんだね!

今は家賃が6万円、食費が3.5万円だから6万円くらい節約できる!

ちなみに、ひこぐまの独身時代は社員寮だったけど家賃

水道光熱費、食費合わせて3万円くらいだったね。

土日はご飯がないのと、お昼ご飯は別途お金が必要だったから

家賃・光熱費・食費合わせると4万円くらいだった。

それでも、今の僕と比べて5.5万円も安いね!

こう言うところからも、社員寮がある会社を選ぶのは魅力的だよね!

社員寮や社宅があるかないかで、お金を増やすことができるかどうかが

決まってしまうと言っても過言ではないんだ。まるおくんも本気でお金を貯めたいなら

社員寮や社宅のある企業への転職を考えてみるのもいいと思うよ!

正直、今の仕事もなんとなくで始めたところがあるけど

好きなことやってるから割と気に入ってるんだよね!

好きなことをやれているのはいいことだね!

でも、同じ仕事内容なのに給料が良くて、尚且つ、職場環境が良好な

会社を紹介してくれる転職エージェントっていうサービスがあるんだ!

あっ、これ知ってる!

「🤵♂️コンサルタントがいる転職🤵♂️」ってやつだ!

CMでもよくやってるよね!

転職サイトとエージェントの違いは、自分で探さなくても

プロの人に希望条件を相談すれば、その人が就職するまで全部サポートしてくれるんだ!

面倒な手続きを全部やってくれるし、面接の練習や、非公開の求人も教えてくれるし、年収交渉もね!

へぇ〜すごいね!

転職活動って面倒だし、わからないこといっぱいで不安だと思ってたけど

わからなかったら、全部エージェントさんに聞けばいいんだね!

最後は自分の力にはなるけど、力強い味方になってくれるよ!

また、転職については詳しい記事を書くね!

実家通いに変えよう

二つ目は、実家通いに変えるとだね!

実家から遠いところに就職した場合だと難しいと思うけど、職場が実家の近くなら

もう少しだけ、実家のお世話になってもいいんじゃないかな。

実家ね〜、社会人になったから一人暮らし始めたけど

やっぱり実家が心地よかったな〜と思うこと多いな〜

あくまで金銭的には実家が有利ってだけで、本当に実家が良いにするときは

十分に相談して決めてね!ちなみに、実家暮らしの人が家に入れているお金は

4万円くらいらしいから、さっきの社員寮・社宅にするのと変わらないね!

確かに!実家通いにするだけで5.5万円も節約できるのか!

ちょっと検討してみるね!

会社の住宅手当を有効活用しよう

3つ目は会社の住宅手当を活用しよう!

会社の中には、社員寮や社宅は持っていないけど、住宅手当という形で

いくらか補助金を支給してくれる会社があるんだ!

あっ、これは聞いたことがあるよ!

うちの会社からは特に説明がなかったんだけど、住宅手当あるのかな?

ほとんどの会社では、住宅手当については説明があると思うんだけど申請は自ら進んで行わないと

会社はフォローしてくれないね。住宅手当だけじゃなくて、その他の給付金とか見舞金、奨励金なども

うかうかしてたら見逃しちゃうものがたくさんあるから、社内規則などはしっかり読んでおく方がいいよ!

ひぇ〜国給付金といい、会社の給付金といい、自らが進んで制度を利用しないと

向こうからは教えてくれないってことね〜

一度は説明があったと思うんだけどねw

でも、入社当時はたくさん覚えることがあって抜けちゃうのも仕方ない。

ちなみに、住宅手当の相場は一月に1.8万円ほどだから、少しは楽になるね!

うん!来週職場に行ったら住宅手当について先輩に聞いてみるよ!

物件検索サイトを使おう

4つ目は物件検索サイトを使おう!

賃貸を借りようと思った時には、まず物件検索サイトを使って

希望の条件を探してみるといいよ!

ひこぐまさ〜ん、これは僕だってやってるよ!

僕は「SUUMO」で今の物件を見つけたんだよ!

おっ、これは流石にやってたんだね!

不動産屋さんが共有する物件サイトとして「REINS」というものがあって

どこの不動産業者もこれを使っているから、検索サイトごとでそんなに違いは出ないよ!

じゃあ、今回は僕が物件を探した方法で間違いなかったんだね!

でも、注意して欲しいのが、物件を取り扱ってる不動産業者ごとに

手数料が違うことがあるんだ!たとえば、不動産屋Aでは礼金が5万円で、不動産屋Bでは無料!

みたいなね!その他見えない初期費用が隠れている可能性もあるから、必ず不動産屋ごとに相見積もりをとろうね!

コスパのいい家に住もう(※賃貸派向け)

5つ目は、賃貸に住む人向けのお話でコスパのいい家に住もう!

賃貸を借りる時っていうのは、敷金、礼金、仲介手数料、前家賃、その他初期費用で

家賃の5倍程度の初期費用がかかると言われているよ1

え!そんなにかかるの!

僕はお父さんが全部契約までやってくれたから

初期費用のことは全く知らなかったよ。

特に、気を付けないといけないのが礼金、仲介手数料、その他初期費用で

ぼーっと契約してたら、払わなくていいお金を払わされたり、2重にお金を取られたり

必要以上に高いプランや、不要なサービスに契約させられてしまうんだ!

不動産業者って怖いんだね。。。

不動産業者も商売だから、高いプランや仲介手数料をもらうことで

利益を上げたいと必死だからね。これに騙されないようにしっかりと対策しよう!

詳しくは記事にするけど、簡単に賃貸を契約する時に重要なポイントはこれだよ!

賃貸契約時の重要ポイント

- 仲介手数料は月額家賃の半額以上払う必要はないと法律で決まっている

- 敷金は退居時に余れば返ってくるが、礼金は返ってこないし使途を示す必要もない

- 室内クリーニングは入居時か退居時いずれか支払えば良い

- 鍵交換は自分で行っても良い

- 火災保険は入らなければいけないが、必ずしも不動産会社から提示されたものを選ぶ必要はない

- 安心サポート、害虫駆除費、室内消毒は不要であれば外せる

- 保証会社加入料は月額家賃の50%程度。それ以上は高過ぎる

- 〇〇万円なら即決しますとダメ元で家賃交渉をしてみよう(人気地区や人気物件では期待薄)

賃貸契約時にひこぐまもこれをやってみたけど

・物件検索:礼金なし、保証会社加入不要の物件を見つける

・交渉:仲介手数料(1ヶ月→0.55ヶ月分)

・交渉:室内クリーニング(退居時に敷金から支払い)

・交渉:火災保険(年間1.2万円→4000円)

・交渉:鍵交換無料、害虫駆除は元々なし

・交渉:安心サポート、室内消毒は削除

ここまで安くできたよ!

ひこぐまさん。。。結構鬼だねw

やるならとことんやらなくちゃね!ちなみに、安くならなかったのは

・家賃:周囲の物件より安くしてあるからこれ以上は安くできないと言われた

→交渉:壁紙にヤニ汚れが目立ったので全て張り替えしてもらえた

・仲介手数料:家主→支払えない、仲介業者3000円の値引きが限界と言ったので断念

最終的には、絶対必要な敷金と前家賃以外のほとんどの費用を抑えることができたよ!

ひこぐまさん凄すぎw

僕もここまでできるかはわからないけど、交渉はしてみようと思ったよ!

リセールバリューのいい中古物件を購入しよう(※マイホーム派向け)

6つ目は、リセールバリューのいい中古物件を購入しよう!

購入を考えてる人向けのお話だよ!

僕もゆくゆくは、お父さんみたいに立派な家を建てて

一国一城の主になりたいなと思っているよ!

それは、大きな志だね!素晴らしいと思うよ!

でも、節約という観点では、家を買うことはお勧めしないよ!

やっぱり・・・?家って高いもんね

でも、銀行が融資してくれるし、賃貸で買うよりも家賃が安くなるって聞いたことがあるよ?

それも一理あるね。でも、そこには大きな落とし穴があるんだ。

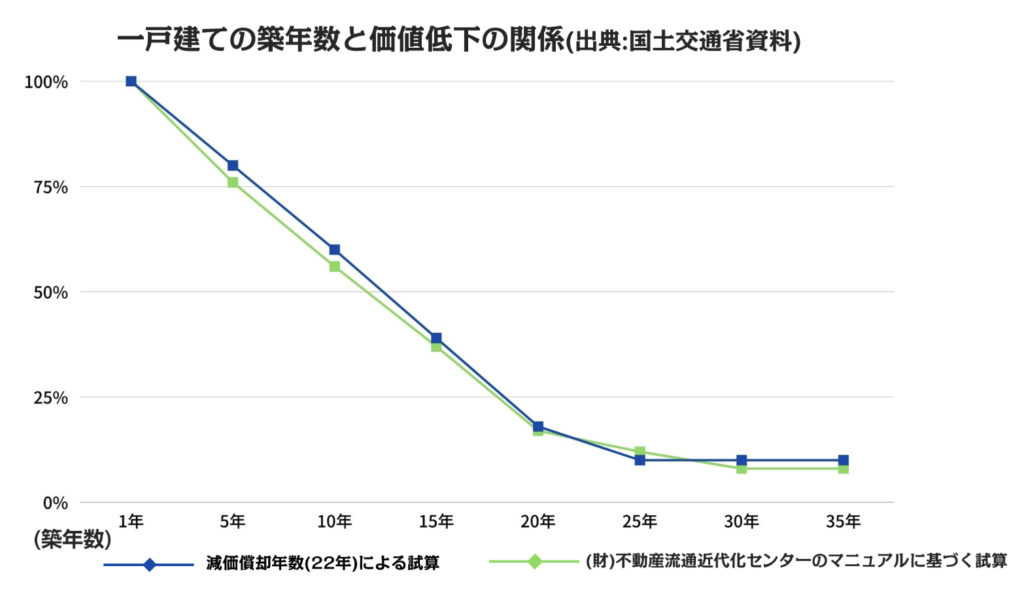

まず、これをみてくれるかな?

これは、新築戸建(木造)を購入してから、資産価値がどのように推移していくか示したものだよ!

見ての通り、建物の価値は買った瞬間にぐんぐん下落して、20年後にはほぼ0になってしまうんだ。

価値が0になるの!?

じゃあ、3000万円のマイホームを建てると、20年後には売れなくなっちゃうの?

売れるかどうかはその時に買ってくれる人がいるかで決まってくるんだけど

家を査定してもらう時には、もうほとんど価格がつかないということになるんだ。

それは厳しいね。ご近所トラブルとかで引っ越すときはすぐ引っ越さないと!

そこにも落とし穴があって、何もマイホームを買う時にかかってくるお金は

建物代だけじゃないんだ。

マイホーム購入時の手数料

- 購入手数料

- 登記費用

- 保険料・税金

- 消費税(10%)

- 不動産屋の人件費・広告費諸々

うわ、こんなにお金がかかるんだ。。。

じゃあ、これ全部でどれくらいかかるのかな?

新築マンションを買う場合は、1~3が3~6%、4は10%だね

5は不動産会社のよってまちまちだけど5~10%くらいは見といた方がいいね。

全部で約20~30%くらい買った瞬間から損してしまうんだ。

ということは、3000万円の家を買ったとしても750万円近くは

手数料諸々で消えてしまうってこと!?そんなのぼったくりだ!

5に関しては販売価格にすでに乗っかっているけど、1~4は追加でかかるね。これだけじゃないよ。

ほとんどの人が35年の住宅ローンを使って、銀行から融資を受けると思うんだけど

お金を借りるには金利という利息を払わなければいけいよ!

お父さんも、僕が成人してもまだ住宅ローン払ってるって言ってたっけ。

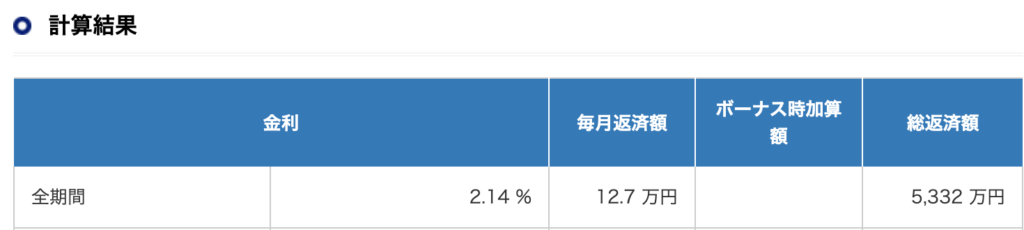

35年住宅ローンで3000万円の物件を買った場合、利息はどれくらい払わなければいけないの?

じゃあ、実際にシミュレーションしてみようか!

3000万円の土地・建物+750万円の手数料を【フラット35】の35年住宅ローンで購入したときの結果がこれ!

金利はフルローンで借りた場合を想定して2.14%とするよ!

え?3750万円借りるんだよね?5000万円借りるんじゃないよね?

利息を1582万円も払うってこと?

その通り。みんな当たり前のようにローンを組んで家を購入するけど

家以外の利息だけでこんなに払う必要があるんだ。

住宅ローンの利息

- フラット35適用のフルローンで利息は年間2.14%

- 元利金等の場合、借入金にプラス42%

ひこぐまさん、なんだか家を買う気分が失せてきたよ。。。

まるおくん、残念だけど。かかる費用はこれだけじゃないんだ

まだあるの!?

家を持つというのは、今までは賃貸の家主さんにやってもらえたことも

自分で払わなければいけなくなってくるんだよ!

持ち家の場合のみにかかる費用

- 火災保険(持ち家の場合はグレードを上げなければならない)

- 固定資産税

- 修繕費用

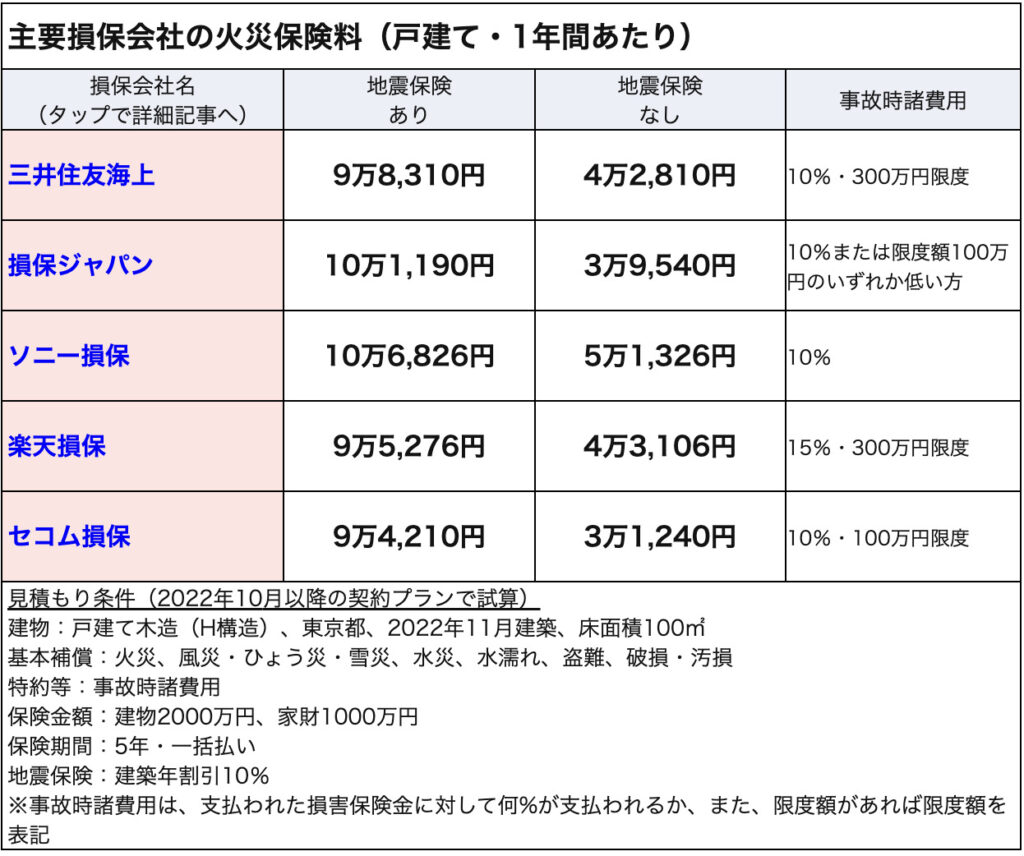

火災保険は確かに自分の過失ではない天災とかにも備えないといけないから高くなりそう。

固定資産税や修繕費用って何?

賃貸での火災保険というのは自分の過失で火事を起こしたとかベランダから落ちたもので怪我をさせた

壁を事故で傷つけたなどの最小限の保険に入ってればいいけど持ち家だとそうはいかないよ!

地震などの天災にも備えようとすると保険料は年間10万円近くかかるよ!

ちなみに、賃貸であれば4000~1.5万円も支払えば十分だよ!

次に固定資産税!これは土地を所有している人にかかる税金で

土地・建物の価値に対して1.4%ほどの税金がかかるよ!

ただし、減額措置というのがあるから詳しくはこの表を見てみてね!

うーん、これじゃちょっとわかりにくいな〜

結局、年間でいくら払えばいいのさ〜

例えば、まるおくんが2000万円の土地と、2000万円の戸建てを新築で購入したとしよう!

わかりやすいように、広さを200m2ととすると計算式はこうだ!

土地にかかる固定資産税:土地代(2000万円)×税率(1.4%)×減額措置(1/6)=4.7万円

建物にかかる固定資産税:建物代(2000万円)×税率(1.4%)×減額措置(1/2)=14万円

合計:18.7万円

・・・エグいんですけどw

まだ、これに修繕費用がかかるんだよね?

そうだよ!戸建ての場合経年劣化とともにこんな費用がかかるよ!

- 屋外:外壁・屋根・ベランダ・基礎

- 屋内:壁・床・お風呂・水回り・ガス給湯器

グレードによって差はあるとはいえ30年で400~800万円と言われているよ!

中間値の600万円で計算すると、月に2万円くらいの積立が必要だね!

ちなみにマンションだとしても共用部の修繕積立費が取られるから同じくらいだよ!

ちょっと僕、わからなくなってきたんだけど

ひこぐまさんまとめてくれない?

じゃあ、ここまでのお話をまとめるよ!

前提として、土地代2000万年、建物代2000万円の新築戸建てを

35年のフルローンで購入した場合のケースをまとめていくよ!

土地住宅以外に必要費用

- 購入時手数料(手数料・登記費用・保険料・広告費・消費税を含む各種税金)→ 土地・建物代の20~30%

- 住宅ローン金利(35年フルローンで融資をうける場合)→土地・建物代の42%

- 火災保険→年間10万円

- 固定資産税→土地・建物の資産価値に対して毎年最大1.4%

- 修繕費用→30年で400万円~800万円

モデルケース

【新築マンション3000万円+手数料(750万円)を35年フルローンで購入する場合】

- 購入時手数料(手数料・登記費用・保険料・広告費・消費税を含む各種税金)→ 600~900万円

- 住宅ローン金利(35年フルローンで融資をうける場合)→1582万円

- 火災保険→月額8,000円程度

- 固定資産税→月額2万円程度

- 修繕費用→月額2万円程度

月額家賃は新築の時から築35年まで変わらず15.5万円程度になるよ!

不動産会社が「月額9万円で家が持てる!」って宣伝しているけど、

あれには、火災保険料も、固定資産税も、修繕費用も入ってないし

住宅ローンも手数料に関しては融資を受けないような前提になっているから、実際はこれくらいかかるんだ!

そういうことなんだ。。。

てっきり、戸建てが月々10万円未満で住めるなんて、こっちの方がいいじゃん!って思ってたよ。

ちなみに、手数料0円、火災保険、固定資産税、修繕費用を積み立てないとして

純粋に3000万円だけ銀行融資を受けた場合は月々10万円の支払いになるよ!

辻褄が合ったよ。現実はさらに5-6万円くらいプラスで支払わなきゃいけないのね。

その他にも、持ち家にはいろんなリスクもあるし

お金を増やしたいなら、賃貸にしておくのが

持ち家を持つことへのリスク

- 変動金利が急騰してローンの支払額が増える→ローンが払えなくなる

- 怪我や病気、リストラなどにあう→ローンが払えなくなる

- 転勤や、近所とのトラブルでその家に住めなくなる→すぐに引越しできない+購入時の価格で売れないリスク

- 自然災害(津波・地震など)により住めなくなる→半壊・全壊に対応した高額な保険に加入するなどの対策が必要

- 家族構成が変わった後も同じ間取りで住み続けなければならない→時間が経つほど家の価値は下がる

- 周囲の住環境が変わる→ストレスを感じる

- 土地の価値が下がる→売却時に安く売り叩かれる

- 設備が破損した場合は全て自己資金からの支払いになる→賃貸では大家さんがリスクを負う

ここまでリスクが多いと持ち家を持つメリットが見出せなくなってきたよ。。。

持ち家を持ちことの最大のメリットは、買った時の値段より高く売れる物件を買うこと!

でも、それは不動産投資のプロが常に狙っているから、我々一般人に降りてくることはほぼないね。

しかも、人気の地域や立地の物件は総じて高額だから、多額の融資を引っ張れる経済力も必須だよ!

ちょっと、僕には難しいかな。。。

大人しく賃貸にしておこう。

それがいいと思うよ!

ただ、持ち家を持つことは個人的な満足感、達成感、自己肯定感につながって

お金はかかるけどどうしても手に入れたい!という方もいるのは確かだね。

一般の方には賃貸をお勧めするけど、どうしても持ち家が欲しい人は、

HOME'sとかが相談窓口をやっているからお話だけでも聞いてみるといいよ!

マイホーム購入時のポイント

土地・建物代以外にもたくさん手数料がかかり、賃貸の方が安い可能がある

- 購入時手数料(手数料・登記費用・保険料・消費税を含む各種税金)→ 土地・建物代の20~30%

- 住宅ローン金利(35年フルローンで融資をうける場合)→土地・建物代の42%

- 火災保険→年間10万円

- 固定資産税→土地・建物の資産価値に対して毎年最大1.4%

- 修繕費用→30年で400万円~800万円

最後に、住居費を安くするためのポイントをおさらいしておくよ!

住居費を安くするポイント

- 社宅・寮こそが最強

- 実家通いに変える

- 会社の住宅手当を有効活用しよう

- 物件比較サイトを活用しよう

- コスパのいい物件に住み家賃・保険・入居退居費用を抑える(※賃貸派向け)

- リセールバリューのいい物件を購入しよう、しかし、一般人には不可能(※マイホーム派向け)

ここまでの話を聞いて、まるおくんはどうするの?

やっぱり、実家から通うのは車が必要になってくるし、ちょっと難しいと思うんだよね!

まずは、会社から住宅手当が出るかを確認して、それと並行してマイナビエージェントに相談してみようと思ってるよ!

保険を見直す

保険って親がやってたものをそのまま引き継いで払ってるだけだから

どういう保険があるのかすらよくわかってないんだよね〜w

まるおくんみたいな人がほとんどだと思うよ!

まずは、保険ってどういう立ち位置の商品なのかから説明していくね!

保険の意義

保険は、日常生活で起こる様々なリスク(危険)に備える制度です。

https://www.tokiomarine-nichido.co.jp/world/guide/study/hoken.html

例えば、テレビでよく宣伝しているのはこんな感じだね

主な民間保険商品一覧

- 死亡保険:死亡するリスク

- 火災保険:火災、盗難のリスク

- 損害保険:事故を起こす・巻き込まれるリスク

- 失業保険:働けなくなるリスク

- 医療保険:入院・手術をするリスク

- がん保険:がんになるリスク

- 貯蓄型保険:生命保険と年金のバランスをとった商品

- 個人年金保険:老後に受け取れる。元本が少し増える商品

- 学資保険:子供が成人した時に受け取れる。元本が少し増える商品

こんなにたくさんあるんだね!

僕の入ってるのは死亡保険、火災保険、医療保険、がん保険かな。

あと、親が個人年金保険だと老後に困らないからって言ってたからやってるよ!

たくさん保険をかけてるんだね!

でも、そんなにかけるとすごい額にならない?

1.5=2万円くらいの額になるけど、保険だから仕方ないのかなって。。。

ひこぐまさんはどの保険に入ってるの?

私は火災保険を年間4000円払ってるよ!それだけ!

・・・は?

死亡保険は?医療保険は?がんになったらどうするの?

失業保険は?働けなくなったら家族が困るよ?

老後のお金とか、子供の教育資金を増やさなくていいの?

まぁ、落ち着いて!w

僕のパターンは特殊かもしれないけど、そもそも保険って公的保険と民間保険ってのがあるんだ!

いや、全然知らない。ひこぐまさん説明して!

公的保険っていうのは会社員の場合は

健康保険、厚生年金保険、雇用保険という形で給料から天引きされてるあれだよ!

あー、あれか〜

僕の給料をよくも〜っているも思ってるよ!

でも、この中の健康保険、雇用保険というのは非常に優秀な保険なんだ!

だから、民間保険に頼らなくても賄えるところがたくさんあるよ!

まずは健康保険を説明していくよ!

健康保険の主な保障

- 療養の給付:医療費の7~8割を支払ってくれる

- 入院時食事療養費:1食460円を自己負担し、残りを支払ってくれる

- 訪問看護療養費:医療費の7~8割を支払ってくれる

- 高額療養費:1ヶ月1件の医療費自己負担が一定額を超えた場合、還付してくれる

- 傷病手当金:業務外の病気や怪我で仕事を休んでも給料の2/3が支給される

- 出産一時金:出産時に1児につき42万円が支給される

- 出産手当金:産前42日、産後56日で休んだ日も給料の2/3が支給される

- 埋葬料:業務外の原因で死亡した場合5万円が支給される

へぇ〜こんなに保障が手厚かったんだ!

無駄に毎月1万円取られてるわけじゃなかったのね!

特に優秀なのが「療養の給付」「高額療養費」「傷病手当金」「出産一時金」「出産手当金」だ!

保険証をなぜ病院で出してるかというとこの「療養の給付」を受けるため!

これが無かったら治療費は3倍くらいになるよ!

毎月出すのめんどくさいな〜と思ってたんだけど保険証ってそんなすごいカードだったんだね!

でも、いくら安くなるからって手術代が100万円とかかかっちゃったら

30万円の治療費がかかっちゃうし、入院費もすごいことになっちゃうよ!これは大丈夫なの?

その心配に対応しているのが「高額療養費」だ!

これは、1ヶ月間の治療費がある一定額を超えると超えた分を後から支給してくれる

っていうすごく強力な保険なんだ!もちろんがんにも対応しているよ!

へぇ〜それは心強い!

その一定額っていうのはどのくらいなの?

詳しくはここに載せた通りなんだけど

最も多い区分ウ(ボーナスを含まない月収)で上限10万円くらいだよ!

まるおくんは区分エだから5.76万円が上限だよ!

まぁ、5.76万円は痛いけど、破産しちゃうくらい大きな金額じゃないね!

これだったら民間の医療保険いらないかな?

ただし、先進医療などの中には高額療養費の対象外となる疾患もある!

でも、その疾患は非常に稀だし、支払っても200万円くらいだから

そこは貯金で賄えるようにしとくのがお勧めだよ!

わかったよ!

なんとなく医療保険とがん保険は、健康保険でなんとかなる気がするよ!

じゃあ、働けなくなった時は?失業保険はやっぱり必要じゃない?

怪我や病気、出産で働けなくなった時にも、しっかりとした保障があるよ!

傷病手当金、出産手当金と、雇用保険の中にある「育児休暇給付金」

というのも強力で、働けなくなっても給料の2/3を支給してくれるから

民間の失業保険は足りない分だけ補えるようにかけとけばいいんだ!つまり不要!

それくらいでたら十分だね!

ここまで見てきた感じ、失業保険、医療保険、がん保険はいらないかな〜

って思ってきたよ!逆に必要な保険ってなんなの?

保険の本来の意義は「発生確率は低いけど、起こると人生に関わること」

だと思ってくれたらいいと思うよ!例えばこんなケース。

発生すると人生が詰むリスク

- 死亡保険:一家の大黒柱が亡くなると、生活が立ち行かなくなるような場合

- 火災保険:火事が発生し自宅が無くなる、また、周囲の家、人への損害を負わせてしまった場合

- 自動車保険:自らが運転する自動車で、人を死なせてしまう、また、重度の後遺症などを与えてしまった場合

このようなケースは、発生確率は大きくないけど

発生してしまうと、賠償金や自宅の復旧費用を支払うことができず

文字通り人生が詰みかねないようなリスクだよ!

このようなことには保険はとても有効な手段だから、ここはケチってはいけないよ!

家事だって、人を死なせてしまうような交通事故だって滅多に起こることじゃないけど

これに備えておくことはとっても大事だね!

ただし、死亡保険についてはお金を残すべき人(家族・子供など)がいない場合や、

十分に資産を持っていて、保険料を受け取る必要がない場合はなくても大丈夫だよ!

また、自動車保険も物損や車両の修理などは額がそこまで大きくないから

できるだけ貯金から回すようにする方が資金効率がいいよ!

確かにひこぐまさんは死亡保険はかけてないって言ってたね!

資産が十分にある場合は不要で、できるだけ人生が詰むほどの大金でなければ

貯金から支払うように、お金を貯めておくよ!

最後に、個人年金もやってるんだけど、これはどうなの?

個人年金や貯蓄型保険・学資保険については「株式投資をしよう」のところで詳しく説明するけど

元本保証を謳っているだけの利回りがめちゃくちゃ低い投資商品なんだ。

だから、目的がお金を増やすことなんだったら、個人年金や貯蓄型保険をやるよりも

株式投資を行なった方が断然資金効率がいいから、全くお勧めしないよ。

あぁ、そうなんだねぇ。。。

親が、老後の年金にプラスできるからいいって言ってたから何も考えずに契約しちゃったよ。。。

解約したら解約金がかかっちゃうしどうしたらいいんだろう。。。

正直、これは十分にお勉強をしないで契約したお勉強代として

早めに解約して、投資で運用した方がいいね。

まるおくんみたいに、若い人だと運用期間が長く取れるから

今からでも個人年金でもらえるはずだった金額以上に資金を増やせる可能性は十分あるよ!

悔しいけど、解約金を払って解約してくるよ。。

5万円くらい解約金で元本割れしちゃうけど仕方ないね。。。

実は、私も最初は個人年金で積み立ててたんだけど

この事実を知ってからすぐに解約して、株式投資を始めたんだよ!

確か、その時は20万円くらい元本が毀損したけど、今は十分取り返せてるよ!

ひこぐまさんも昔は同じ過ちを犯したんだねw

僕も今から個人年金を解約して、投資を始めてみるよ!

ただし、投資はリターンも期待できる反面、元本割れのリスクもあるから

学資保険や、老後資金を投資で運用するときは、あくまでも自己責任でやってね!

保険料を安くするポイント

- 公的保険で賄えるところは民間保険は不要(医療・がん・失業・貯蓄型・年金)

- 「療養の給付」で医療費は2-3割負担になっている

- 「高額療養費」で一定金額以上(一般的には10万円程度)医療費がかかった場合は、足が出た分が還付される

- 「出産一時金」「出産手当金」「育児休暇給付金」で出産時は42万円貰え、出産後は給与の2/3が毎月もらえる

- 「傷病手当金」で病気・怪我により仕事ができなくなっても最大1年6ヶ月の間給料の2/3が毎月もらえる

- 滅多に発生しないが、起こると人生が詰むことにはしっかり保険をかける(死亡保険、火災保険、自動車保険)

- 個人年金・学資保険・貯蓄型保険はお金を増やすことが目的であれば株式投資で運用した方が期待リターンは大きい

- 株式投資は元本を毀損するリスクがあるため投資は自己責任で行う

ここまでの話を聞いて、まるおくんはどうするの?

まず、医療・がん保険は解約する!

火災保険も毎月1000円くらい払ってたけど、年間4000円くらいの保険を見つけたからそれにするよ!

個人年金は元本割れするから、投資の話を聞いてから解約するか考えるよ!

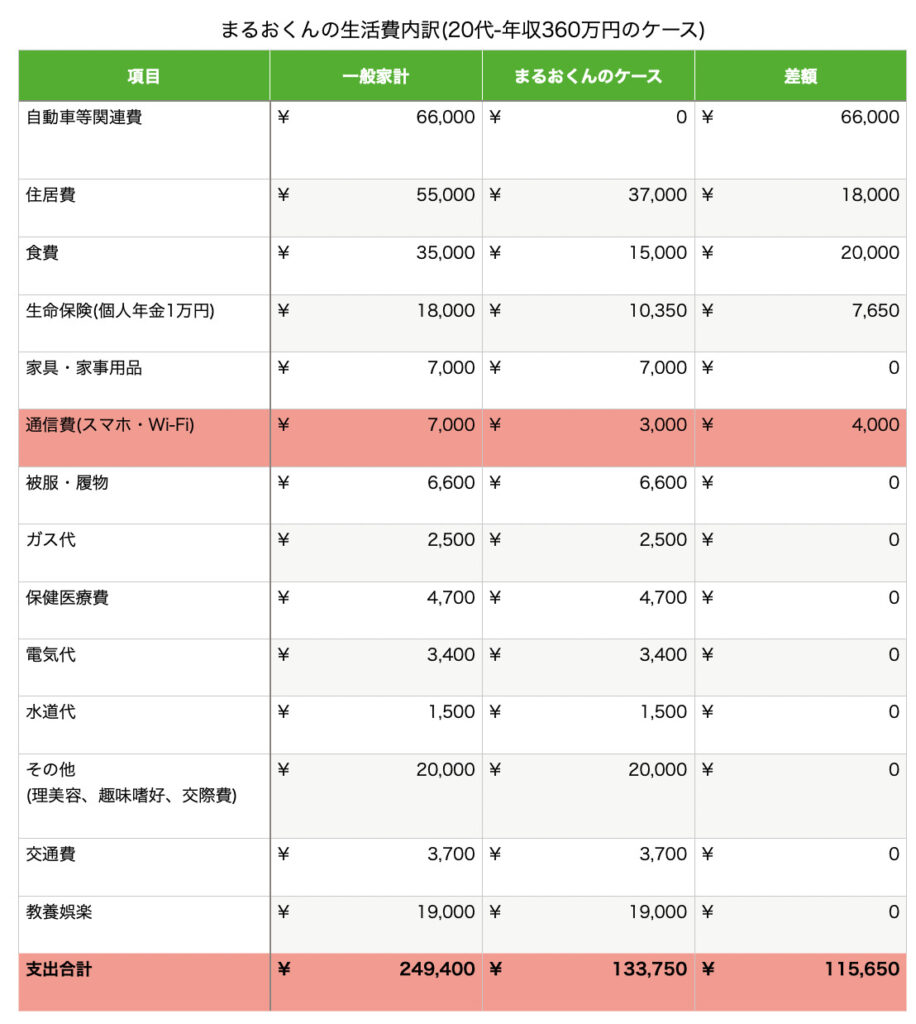

食費を安くする

食費って毎月3.5万円もかかってて、意外と出費の中でも大きいんだよね〜

まるおくんは、普段はどんな食生活をしているの?

朝ごはんは、食パンを食べて、お昼はコンビニのお弁当

夜は、スーパーで安くなったお惣菜とか、お弁当を買って食べてるよ〜

まぁ、仕事で疲れているしそうなっても仕方がないよね。

でも、それじゃあ食事のバランスも悪いし、疲れも取りきれないね

分かってはいるけどめんどくさいんだよね〜

ひこぐまさんは、食費どのくらいに抑えているの?

うちは妻と子供の3人暮らしだけど

1ヶ月で2万円ちょっとあれば十分だよ!

ちょっと、僕一人分の食費よりも少ないんですけどw

一体どうしたらそんなに節約できるの?

じゃあ、食費を抑えるためのポイントを教えていくね!

食費を安くするポイント

- ディスカウントスーパーで分量の多い商品をまとめ買いする

- 休日のうちに1週間分の作り置きを作っておく

- スーパーに行く回数を減らし、割高なコンビニには近寄らない

初めに断っておくけど、食費を安くするには自炊をすることは必須だよ!

いきなりたくさん自炊しようとすると心が折れちゃうから

まずは安い調理器具と簡単な料理から始めよう!

電気圧力鍋

フライパン

調理用具

耐熱容器

まるおくん、料理は初めてだと難しいと思うけど

クックパッドとか、クラシルに簡単に作れる料理がたくさんあるから

それを真似して作れば、1.5万円くらいに食費は抑えられるから頑張ってね!

うん、難しいのは作れないけど、まずはご飯を炊飯器で炊くことから初めてみるよ!

光熱費を安くする

ひこぐまさん、他に節約できるところはないの?

もう結構節約してきたけど

後は、光熱費を安くするために民間の電気会社を使うっていうのもあるよ!

今は、東京電力や関西電力などの大手を使っている人がほとんどだけど

民間の電力会社のプランが安くなることがあるんだ!

へぇ!そうなんだ!

じゃあ、早速おすすめの電力会社を教えてよ!

でも最近は、昨今の原油高で民間の電力会社の電気代がすごく上がっていて

オススメって言える民間電力会社がないんだ。今は、大手電力会社が一番良いと思うけど

状況が変わればこのサイトで最適な電力会社を選んでもいいと思うよ!

https://enechange.jp/

通信費を安くする

通信費っていうのはそもそも何?

通信費っていうのは、まるおくんが使っているスマートフォンの

基本料金、データ使用に使う出費と、Wi-Fiの契約料金などだよ!

これもまだまだ高いプランを使っている人が多いんだ!

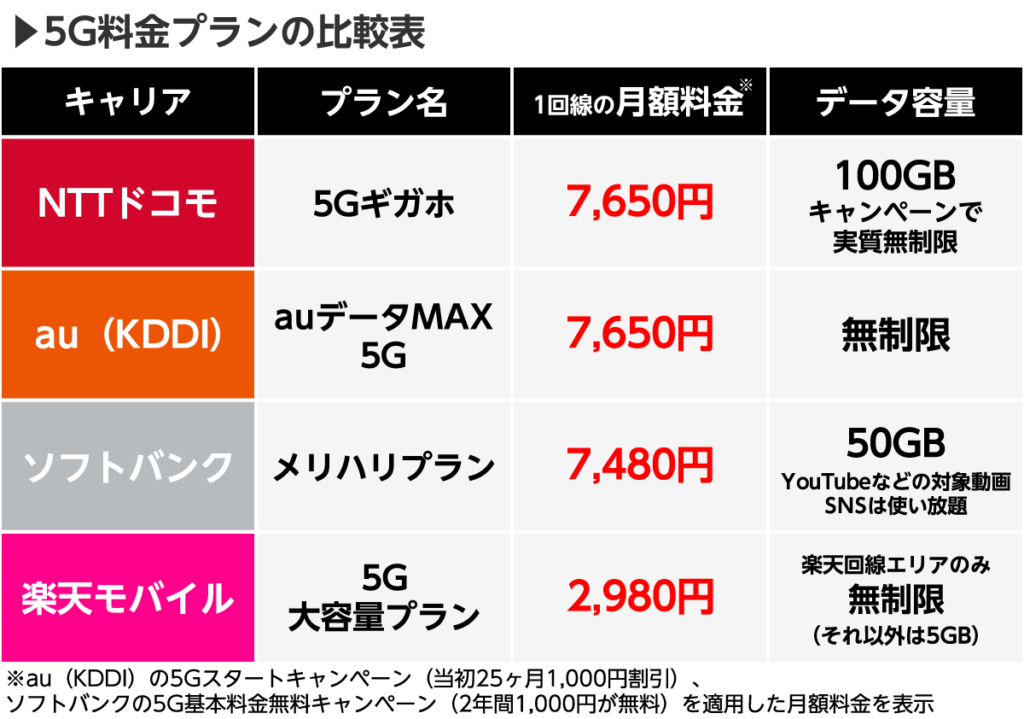

ちなみに、まるおくんはどこのキャリア(通信会社)のプランを使っているの?

親が契約していたdocomoのギガホプレミアってプランだよ!

月に7000円くらい払ってる!WiFiは使ってないよ!

7000円のプランっていうのは、今のプランの中では

かなり高価なプランだね!安いプランやキャリアは今いくらでもあるよ!

大容量プラン(WiFiがない人・無制限に使いたい人向け)

大容量プランは自宅にWiFiがない人や、通信制限を受けずにたくさん使いたい人向けのプランだよ!

価格帯は3大キャリアが8,000円、楽天モバイルが3,000円なので、楽天モバイルが有利です。

楽天モバイルは、窓口が少ない、基地局が少なく山間部などでは低速になるというデメリットが

ありますが、市街地などの中心部では十分使えるので私は楽天モバイルを使っています!

中容量プラン(WiFiがない方・動画やSNSをよくみる人向け)

中容量プランはWiFiがない方・動画やSNSをよくみる人向けのプランです!

申し込みがオンラインなところが多く、相談できる窓口がない代わりに

プラン料金が大幅に安いのが特徴です。

スマホのことをよくわかっている人や、周りに聞ける人がいる人には非常におすすめです!

小容量プラン(とにかく安くしたい・トラブルに自分で対応できる人向け)

小容量プランは格安SIM(MVNO)の会社を使うことになるので

価格競争が激しく、最適解がコロコロ変わります。

そのため、自分で情報を情報を取りにいけ、とにかく安くしたい人にはおすすめです!

格安SIMは大手キャリアではないものが多いため、選ぶのが非常に難しいです。

以下の動画が参考になりますので、確認してみてください!

ここまで、たくさんのプランを紹介してきたけど

まるおくんは、どのプランにする?

今の7,000円のプランはちょっと高いかなと思うけど

WiFiもないし、インドアでYoutubeを見ることが楽しみだから

中容量のプランがいいかな。3,000円くらいになってくれれば嬉しいし!

その他の支出について

ここまでお疲れ様!

支出額がずいぶん減って、自由に使えるお金が増えたね!

ありがとう!ひこぐまさんのおかげだよ!

まだ、安くなってない支出があるんだけどここは減らせないの?

ここからは、一人一人の生活スタイルによって全然違うところなんだ!

例えば、美容院、被服にお金をかけたい人もいれば、交際費に使う人もいるし

趣味に使いたい人もいれば、教養(勉強)に使いたい人もいる。

自分のライフスタイルに合わせて、使うところにはしっかりお金を入れることで

節約生活がストレスにならないんだ!

初めに「節約がストレスになってはいけない」って言ってたもんね!

他の項目については、自分なりにお金の割り振りを考えてみるよ!

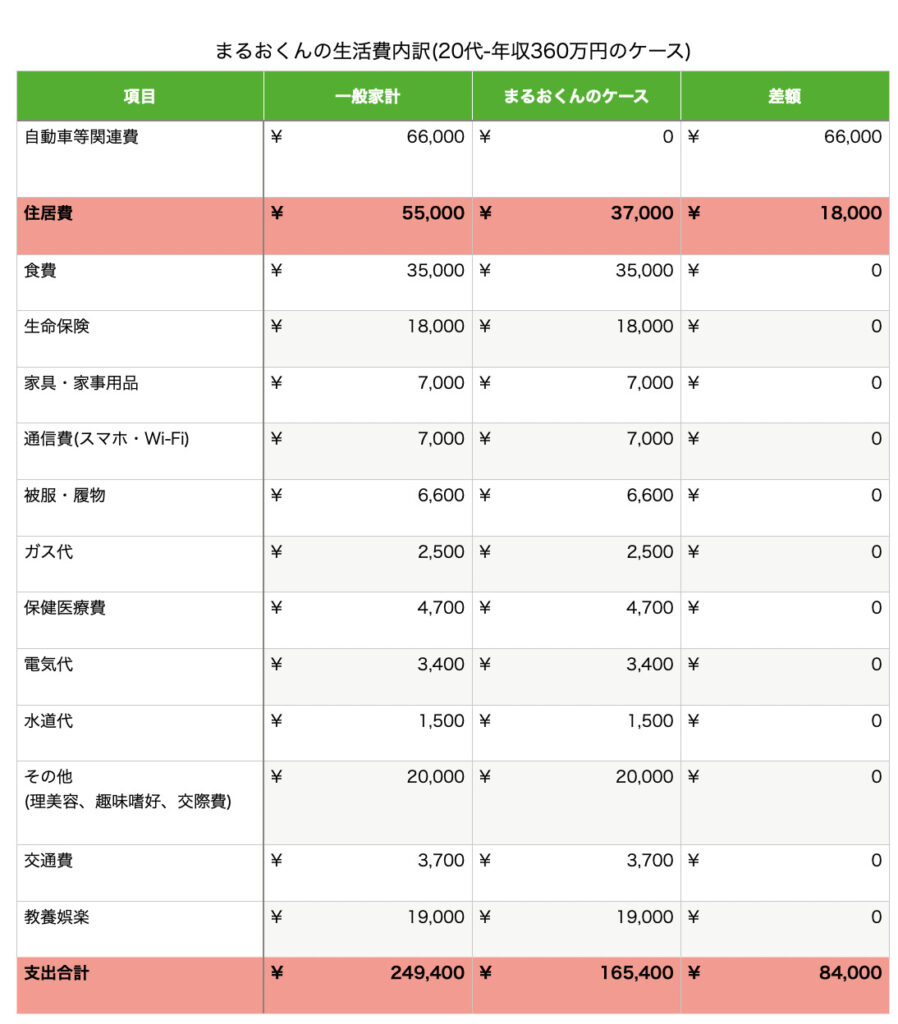

仮にこの予定通りにまるおくんが生活できたら

手取り(286万円)-支出(123,450×12)=148万円のお金を残すことができるよ!

ちなみに、一般平均だと貯金どころかマイナスになっちゃうよ

手取り(286万円)-支出(249,400×12)=-13.3万円

すごいよひこぐまさん!

これだけあれば、旅行もいけるし、結婚式にもできる!

よーし!148万円貯められるように頑張るぞー!

節約する上でのポイント

- 節約がストレスになってはいけない

- 効果の大きいものから見直してみる

- 本当に必要なのかを考えてみる

- 同じ使いごごちなら安い方を

- 自炊をしよう。君ならできる

税金を安くする

ここまで節約できると将来が明るくなってきたよ!

ひこぐまさん、もっと支出を減らす方法はないの?

支出を減らす方法は、あまりに減らしすぎたり効率の悪い

節約をすると生活水準が下がって、ストレスになってしまうから

支出を減らすのはここまでできれば十分だよ!

そうかぁ、じゃあこれ以上に支出を減らすのは難しいんだね

強いていうなら、節税やふるさと納税を使って返礼品をもらうっていう方法があるよ!

ふるさと納税は聞いたことあるけど、よくわからなくて。。。

節税は難しそうだし。。。

ふるさと納税はすぐにでもできるからやって損はないよ!

節税は結婚して妻や子供を養ったり、退職した両親に仕送りしていれば

税金が安くなる「控除」っていう制度が使えるんだ!

控除については少し難しいから「そんなのがあるんだ」くらいでみてくれればいいよ!

わかった、なんとかふるさと納税だけでも覚えて帰るよ!

ふるさと納税

ふるさと納税っていうのは、自分の好きな地域に「寄付」をすることだよ!

このふるさと納税をすることで、こういうことが起きるんだ

ふるさと納税をするとどうなる?

- 寄付をした額が所得税・翌年の住民税から引かれる(税金を先払いするということ)

- 地域に寄付をすることで返礼品(地方の特産品など)がプレゼントされる

へぇ!それはいいね!

税金を先払いすれば、地域の特産品をプレゼントしてくれるってことか!

簡単に言えばそういうこと!

この寄付をしたら、税金が先払いされる仕組みを「寄附金控除」っていうよ!

まぁ、この名前は覚えなくてもいいけど

寄附金控除。。。。まぁいいやw

じゃあ、たくさん寄付してどんどん税金を先払いしたほうが得だよね!

残念ながら、いくらでもできるわけじゃないんだ。

ふるさと納税をするにあたって注意点はこれだよ!

ふるさと納税の注意点

- 寄付金できる金額は年収(所得)に応じて変わる

- 2,000円は自己負担で寄付することになる

さすがに無制限にどんどんできるわけではないのねw

僕の場合は、いくらまでふるさと納税できるのかな?

簡単なシミュレーションならこのサイトでできるから

シミュレーションしてみるといいよ!

ちなみに、まるおくんの年収360万円だと3.4万円くらいのふるさと納税ができるね!

3.4万円ふるさと納税すると、だいたい1~1.5万円くらいの返礼品がもらえるよ!

1~1.5万円も特産品がもらえるってとってもお得だね!

具体的には、どんな返礼品オススメなの?

返礼品は海鮮、果物、米、肉、オムツ、トイレットペーパーとか

いろんな種類があるし、高級品や生活必需品など様々なんだ!

ひこぐま家は生活必需品である米とかを頼むことも多いけど、高級なお肉をもらったりもするよ!

自分たちの好きな返礼品を探してみてね!「ふるさと納税 〇〇」で検索すれば沢山出てくるよ!

生活必需品は確かに節約にも役立つね!

でも、ふるさと納税ってどこでできるの?

サイトはいっぱいあるけどオススメは「楽天市場」だね!

いつも通り楽天市場でお買い物すればいいし、

購入品にきっちりポイントが付くんだ!

人によっては2000円の自己負担以上に、ポイントがもらえて

超お得!断然楽天市場がオススメだよ!

ちょっとみてみるね!

ふるさと納税する時って、何かしなければいけないの?

注文するときにこんな項目が出てくるよ!

この中の「4.ワンストップ特例申請書の送付について」を「希望する」

にして購入すると、後日郵送で申請書が送られてくるから、書いて出せばOK!

あっ、そんな簡単なんだ!

確定申告しなくちゃいけないとか聞いたから、難しいのかと思ったよ!

確定申告しないといけないのはこんな場合だよ!

確定申告が必要な場合

- 5箇所以上の自治体に寄付をする場合

- そもそも確定申告をする場合(医療費控除・副業収入の申告・株式の損失繰越申請などを行う場合)

まるおくんは、すぐには必要ないかもしれないけど

こういう場合は、確定申告が必要だから注意してね!

わかったよ!

まずは一つの自治体で、お米かお肉を買ってみるよ!

控除で税金を安くしよう

次は控除について説明するよ!

今回、まるおくんは独身で、両親も働いていると思うから軽い気持ちで聞いててね!

控除って言われても全くわからないし、どういう得があるのかも全くわからない。。。

控除は少し複雑だけど

節税の効果はかなり大きいから必ず知っておいた方がいいよ!

まずは、サラリーマンが使える主な控除の種類について説明するよ!

人に関する控除

- 基礎控除:全員が受けられる(最大48万円)

- 扶養控除:収入が少ない扶養家族がいる(38万円)

- 配偶者控除:収入の少ない配偶者がいる(38万円)

- 配偶者特別控除:一定収入の配偶者がいる(最大38万円)

- 障害者控除:障害者である(最大75万円)

- 寡婦控除:配偶者と離婚・死別した(27万円)

- ひとり親控除:ひとり親である(35万円)

- 勤労学生控除:働いている学生である(27万円)

生活に関する控除

- 社会保険控除:社会保険料を支払った(家族分を含む)

- 生命保険控除:生命保険料を支払った

- 地震保険控除:地震保険料を支払った

- 小規模企業共済等掛け金保険:掛け金を支払った

- 医療費控除:一定額を超えた医療費を支払った

- 雑損控除:災害などで損失が生じている

- 寄附金控除:一定のところへ寄付している

例えば、専業主婦の奥さんがいて、16歳(高校生)以上の子供が1人いた時

配偶者控除(38万円)、扶養控除(38万円)、合計76万円分の所得が控除される!

簡単にいうと、年収360万円の場合、11.4万円くらいの節税になるよ!

11.4万円!!すごい節税効果!

控除ってすごいんだね!!

まるおくんの場合は、まだ扶養に関する控除が使える状況にはないけど

例えば、まるおくんが40歳くらいで年収600万円になって、専業主婦の奥さん

16歳の子供、地方に住んでいる年金暮らしの両親を扶養しているとすると、控除は合計172万円になって

年収600万円の場合、27.8万円くらいの節税になるよ!

これは大きいね〜

まだ、僕には関係のない話だけど、使えるものは積極的に使いたいな

会社によっては専業主婦の奥さん、子供、両親を扶養していると

扶養手当と言って、給料に上乗せされるところもあるから、会社にも聞いてみるといいよ!

なお、控除は年末調整で扶養親族欄に記載すればいいけど、会社から出る扶養手当は

扶養を開始する時点で会社に相談・申請しないといけないから注意してね!

わかったよ!節税と併せてそれも調べてみる!

稼ぎを増やす

ここまでで、支出を抑えて、節税で税金を抑える方法を教えてもらって

随分お金が貯まりそうな感じになってきたね!

そうだね!ここまでをクリアするだけで

将来的には資産1000万〜5000万円を貯められる地盤は整ったよ!

でも、ここまでの方法だけだと、1億円の資産を築く億り人になるのは難しいんだ

1億円なんて夢のまた夢だよ!

僕もそんなに大金持ちにならなくてもいいけど、行ける方法があるなら知りたいな。

サラリーマンが一生涯で稼げるお給料は約3億と言われていて

手取りはおよそ2~2.5億円と言われているよ!

その中で1億円を蓄財することは容易ではないし、貧相な生活をして蓄財してては本末転倒だね

やっぱり、1億円をサラリーマンで蓄財するのは難しいんだね

1億円以上の蓄財を行うためには、収入口を増やしたり(副業・事業)、転職で給与UPをしたり

投資を行うことで、お金自身に働いてもらうという道があるよ!

これを組み合わせれば、普通のサラリーマンでも億り人になれる可能性があるんだ!

副業、事業、転職、投資。。。。

全部すごく難しそうで、僕にはできないよ。。。。

大丈夫、副業は小さく始めれは初期投資はあまりかからないし

転職はするだけただだし、投資にはすでに最適解があるんだ!

まずは副業に関して説明していくから、自分ができそうなものからやってみよう!

⭐︎副業をしよう

得意な仕事を受注する

副業って、具体的には何をすればいいの?

ただでさえ仕事してるのに、もう一つ仕事するなんてできるの?

副業といっても色々あって、人によって向き不向きがあるよ!

その中で、自分でもできそうなものを探していくんだ!

例えば、こんな仕事があるよ!

得意を仕事にできる副業

- 占い

- 翻訳・語学

- イラスト・似顔絵・漫画

- 美容・ファッション・健康

- 動画・アニメーション・撮影

- デザイン・WEBデザイン

- ライティング

- 恋愛・結婚

- プログラミング・Excelシート

- マネー・副業・アフィリエイト

これらの副業を受注するのは、始めたばかりの時は難しいけど、ココナラなどに登録して

SNSやHPから集客していくことで、徐々に仕事がもらえるようになるよ!

私もまだ駆け出しだが、ここから仕事をいただいたこともあるよ!

![]()

ブログ・アフィリエイト

ブログを書くことによって収益を上げることもできるよ

具体的に、ブログで収益を得る方法は3つあるよ

ブログで収入を得る3つの方法

- 自分が作成した商品を紹介し、販売する(手芸・工作品・ノウハウなど)

- 他者製品やサービスを紹介し、紹介料をもらう(アフィリエイト)

- ブログに広告を設置し、紹介料をもらう(アドセンス)

自分で作った商品をサイトに載せるのはお店のホームページでよくあるよね!

アフィリエイト、アドセンスっていうのは初耳だな〜

具体的には後々説明するけど、こんな収益化方法があるってことだけ

理解してくれればいいよ!兎にも角にも、まずはブログを立ち上げないといけない!

その前に、ブログにはどんなものがあるのか説明していくね!

ブログの種類

- 無料で開設できるブログ(はてなブログ、楽天ブログなど)

- 有料で開設するブログ(独自ドメイン)※年額1万円程度

無料でブログが書けるなら、絶対こっちの方がいいじゃん!

まるおくん、それは甘すぎるね。

無料ブログは主に、自分の日記のようなものに使うのはいいけど副業には向いていないんだ!

副業で収益化するためには、有料でブログを開設した方が収益化できる可能性は高いし、成長のスピードが速いんだ!

へぇ!そうなんだ!

でも、なんで有料ブログの方が副業には向いているの?

主に、理由は以下の通りだよ!

有料ブログのメリット

- 掲載できる他社製品広告(アフィリエイトに制限がない) ※無料ブログでは規約で掲載できないアフィリエイトが多数

- 掲載したアフィリエイト以外の広告が入らないため収益を妨害されない ※無料ブログだといろんなところに収益にならない広告が入る

- 無料ブログ運営側の都合で規約変更されたい・サイトの閉鎖をされることがない

- アドセンス広告が承認される可能性が高い ※無料ブログで承認される確率は低い

- 無料ブログより検索にかかりやすく上位に表示される可能性が高い(よく見られる)

パッと上げただけでも、これくらい有料ブログの方が収益化には有利!

私も無料ブログと併用しているが、無料ブログで収益化するのは難しく

今はサイト運営費を支払ってでも有料ブログを使っていて良かったよ!

無料ブログと比べてこれだけ収益化に有利なら、年間1万円くらいは仕方ないね。

でも、有料ブログって難しいんじゃない?

最近は、有料ブログの開設方法や手順を開設している人が非常に増えているから

その通りにすれば問題なく開設できるよ!

今は、ConoHa Wingが価格も安く、表示スピードも早く、利用者が多いから

問題が起きた時に調べれば解決策が見つかりやすいから、私もこれにしたよ!

ひこぐまさんがこれにしているなら、僕もこれにしてみるよ!

具体的な設定方法とかは、リベ大のブログがわかりやすいから

ここからぜひ契約してみてね!

ちなみに、本サイトではよりキレイにサイトが見えて

読みやくすするためにAFFINGER6という追加オプションを購入しているので

ブログ初心者の方にはここまで必要ないと思うけど、さらに収益をアップさせたい

アフィリエイトの効率を上げたいなんて人は検討してみてもいいかもね!

わかった!ちょっと検討してみるよ!

手芸品・工作品・ノウハウ販売

- 手芸品・工作品・記事・ノウハウなどの作品を作る

- メルカリ・オンラインショップ・noteを開設し、商品を出品する

- 商品が購入されると手数料が天引きされた収益が手に入る

メルカリは知ってる!いらないものとかを出品したことがあるよ!

noteは初めて聞いたけど、どういうものなの?

noteは自分で記事をいて、その記事を無料・有料で公開することができるよ!

価格設定は自由だし、途中まで無料でここからは有料ということもできる

継続して記事を書くことができるなら、定期購読(月額会員)での販売もできるんだよ!

へぇ〜そんな副業もあるんだね!

でも、記事を書くのって難しそうだし、何を書けばいいのか。。。

規約の範囲内であれば何を書いても、いくらに設定しても構わないから

趣味のことであったり、専門的なことであったり、長く続けられる内容がいいよ!

他社製品紹介(アフィリエイト)

- ブログを立ち上げる

- アフィリエイトサイト(まずはA8.netか、もしもアフィリエイト)に登録する

- 2で紹介したい商品・サービスを検索し、提携を申請する

- 提携できたら製品・サービスの紹介ブログを書く

- 紹介ブログの中にアフィリエイトを挿入する

- ブログのアフィリエイトから商品を購入してもらえれば、紹介料が振り込まれる

アフィリエイトサイトはたくさんあるけど、紹介サービスの多い「A8.net」か

Amazon、楽天などから商品を紹介しやすい「もしもアフィリエイト」が

大手で使いやすいから、まずはここに登録することをおすすめするよ!

【A8.net】

![]()

【もしもアフィリエイト】

【バリューコマース】

【afb】

https://www.afi-b.com/web/partner_recruitment/?efo_b=

わかった!まずは、ここに登録してみるよ!

アドセンス広告

- ブログを立ち上げる

- アフィリエイトサイト(まずはA8.netか、もしもアフィリエイト)に登録する

- 2で紹介したい商品・サービスを検索し、提携を申請する

- 提携できたら製品・サービスの紹介ブログを書く

- 紹介ブログの中にアフィリエイトを挿入する

- ブログのアフィリエイトから商品を購入してもらえれば、紹介料が振り込まれる

アドセンス広告っていうのは、ブログ記事の中に

読者の興味がありそうな広告が自動で挿入され、クリック・購入されると

収益が入るという仕組みだよ!

クリックされるだけでいいなら、実際に購入してもらうよりも

ハードルが低そうだね!

確かに、収益化のハードルが低いのは魅力だね!

でも、問題は記事が有益でアドセンス規約を満たしたサイトであることが

Googleから認められないと、広告をつけることはできないってことだね!

Googleに認められるってことは、難しいことなの?

ブログ初心者第一の関門といったところだね!

ここで挫折してしまう人が多いくらい、最初はなかなか申請が通らないんだ!

そっか〜、なかなかうまくはいかないもんだね。。。

まずは、有益な記事を5~10件くらい書いて

申請が否認されても根気強く申請を続けることが重要だよ!

自信のある記事を5~10件書いて、Googleの利用規約にあってあ問い合わせフォームが

できたら、申請してみてね!詳しくはヒトデさんのブログが参考になるよ!

せどり・物販

せどり・物販っていうのはどういう副業なの?

せどりは、店舗やオンラインショップから仕入れてきて

メルカリやショッピングサイトでより高く販売することだよ!

簡単にいうと、小さなお店を経営するってところだね!

ほうほう、メルカリはいらないものを出品するフリマアプリだと思ってたけど

そういうふうにすれば、副業にもなるんだね!

例えば、ワゴンに大幅値引きで販売している商品とか

タイムセールで安くなっている商品、大量購入で原価を安く抑えられる

商品を仕入れて、プレミアムを乗せて販売することで利益が出るよ!

これなら僕でもできそうだよ!

セール品を買ってきて、本来の価格で売ればいいんだよね!

ただし、せどりを行うためには以下のようなことを注意しないといけないよ!

せどりの注意点

- 配送料や手数料は基本的に売主側の負担

- 大きな店舗のセールだと、ライバルがより安く販売していることも多い

- 仕入れする商品の品目や、価格はかなり調査する必要がある

- 人気のない商品は安くても売れないことが多い

- 売れるまでの期間は在庫を自宅で保管する必要があり、スペースが必要

これも簡単に稼げるわけではないね

最初はメルカリアカウントにブランド力もないし

どのような商品が収益を生み出しやすいかもわからないから

苦労はすると思うけど、ポイントさえ掴んでしまえば

月に1,000円、10,000円と稼げるようになるから根気強く続けていくことが大切だよ!

うん、初めは欲張らずに、うちにあるいらないものから

出品してみるよ!

売るのに慣れてきたら、メルカリ以外のショップにアカウントを作るのもありだよ!

例えばAmazonで販売者アカウントを持ったら、Amazonで商品が販売できるようになるよ!

Amazonはメルカリと違って、商品を見ている人が圧倒的に多くて

同じ商品をより高く・迅速に販売できるからこっちにもぜひチャレンジしてみてね!

Amazonって出品者にもなれるんだね!

メルカリに慣れてきたら、Amazonにも挑戦してみようかな!

⭐︎転職をしよう

最後は転職をしようだよ!

世間一般でいうキャリアアップというやつだ!

転職かぁ。今の会社、給料安いから転職も考えたことあるけど

面倒くさいし、転職活動してる時間もないんだよね。

第一、僕の能力じゃ今よりもいい会社に入れるわけないし。。。

まるおくん、何も給料っていうのは能力に比例して高くなっていくんじゃないんだ。

給料が高くなる主要因は、年齢・社歴で能力の影響はこれらよりも小さいんだ!

つまり、若いエリート社員がどんなに頑張っても、ベテランの働かないおじさんの方が

給料が高い傾向にあるということ

僕も薄々感じてたけど、やっぱり現実はそういうことなんだね。

なんだか、やる気無くしちゃうね

今の職場に満足していないなら、転職活動だけでも初めてみるといいよ!

転職にかける時間がないのであれば、転職エージェントという選択肢もある!

エージェントを使えば、こんなメリットがあるよ!

転職エージェントのメリット

- 面談後に希望にあった求人(未公開求人を含む)を提案してくれる

- 履歴書の添削をしてもらえる

- 面接の練習をしてもらえる

- 試験・面接の日程調整をしてくれる

- 内定後の給与交渉に当たってくれる

こんな感じで、採用試験を随分有利に進めることができて、サービスは無料で受けられるよ!

また、エージェントさんが合わなかった場合は、交代してもらうこともできるから安心だね!

これだけ手厚くて、しかも、未公開求人まで提案してくれるなんて

使わない手はないね!でも、登録したら絶対転職しないといけないんだよね?

そんなことはないよ!

すぐに転職しなくてもいいし、転職しないからってお金を取られたりしないよ!

登録するだけでスカウトがくるエージェントサイトもあるから

試しに、大手エージェントに複数登録しておくのがいいと思うよ!

JAC Recruitment

まずはJAC Recruitment

BIZREACH

マイナビAGENT

王道の投資をする

⭐︎株式投資をしよう

おっ、🌟マークがついてる!

これは非常に重要なサインだね!

鋭いねまるおくん

ここまで節約・倹約・副業を頑張ってきた人に、稼いだお金を

働かせる方法を教えるよ!結論を言うと証券口座を開設して積み立て投資をすることだよ!

きた、ひこぐまさんがついに僕を投資詐欺に引っ掛けようとしている。。。

投資って資産が0になったり、借金したり、詐欺にあったり怖いイメージしかないよ

確かに投資詐欺のニュースは後を絶たないし、元本が保証されているわけでもない

そこは事実なんだけど、王道の投資をして、15年以上の長期で世界の経済成長に乗れば

元本が毀損する確率は限りなく0に近づくんだ!

王道の投資とは例えばこういう投資だよ!

王道の株式投資とは

- 全世界の株式に分散投資する

- 時間を分散して投資する

- 株式以外の商品(債券・金・不動産)にも分散投資する

株式、時間、債券、金、不動産って色々出てきているけど

きっと、分散することが大事なんだよね?

その通り、投資のパフォーマンスを安定させ再現性の高い投資をするためには

とにかく分散してリスクを小さくすることが大切なんだ!

投資の格言として有名なものに

「卵は1つのカゴに盛るな」と言うものがあるくらい分散は大切なんだ!

投資の基本は分散ってことなんだね!

でも、全世界の株式って言われても何を買えばいいのかわからないし

債券、金、不動産はどのくらい組み入れればいいんだろう?

そこは安心して!全世界をまるっと購入できるお弁当パックが

証券会社には売られていて、それを買うだけで全世界に投資をすることができるよ!これを投資信託と言うんだ!

じゃあ、僕も全世界をまるっと買える投資信託を買えばいいんだね!

その通り!これが王道の投資だよ!

しかし、全世界の投資信託の55%は米国株が占めているし

直近50年では米国のパフォーマンスが良くて法整備も充実しているから

全米のみに投資をしている人も多いし、これもオススメできるよ!

そうなんだ!じゃあどうすればいいんだろう?

私は全米を中心に資産運用しているけど

あくまで王道は全世界投資だから、迷ったら全世界にしておくといいよ!

わかった!じゃあ、初めての投資は全世界にするよ!

証券口座も色々あるけど、最大手の楽天証券、SBI証券で口座を開設しておこう!

私は楽天証券を使っているから、楽天証券を開設する方法をまとめているから、まずは開設してみてくれ!

ポイ活をしよう

ポイ活って言うと、アンケートに答えると10ptもらえるとか

そんな感じの話なの?

そう言うのもポイ活としては正しいね

ただ、小さなポイントをコツコツ積み上げていくのは時間の無駄だから

ここでは、より効果が大きいポイ活を紹介するよ!人よんで「楽天経済圏」だよ!

楽天経済圏?楽天ってネット通販で有名なところだよね?

楽天経済圏ってなんなの?

楽天経済圏っていうのは、楽天のサービスをうまく利用して

楽天市場(ネット通販)で、大きくポイントを稼ぐっていうポイ活だよ!

例えば、楽天市場のポイントアップ条件にはこんなものがあるよ!

こんな感じで、楽天のサービスをたくさん使うことで

楽天市場で購入したもののポイントが上がっていって、MAXだと20.5%

つまり、2割引で商品が購入できるんだ!ネット通販はただでさえ店舗よりも

安値で販売されているにも関わらず、このポイント付与はバグっているよ!

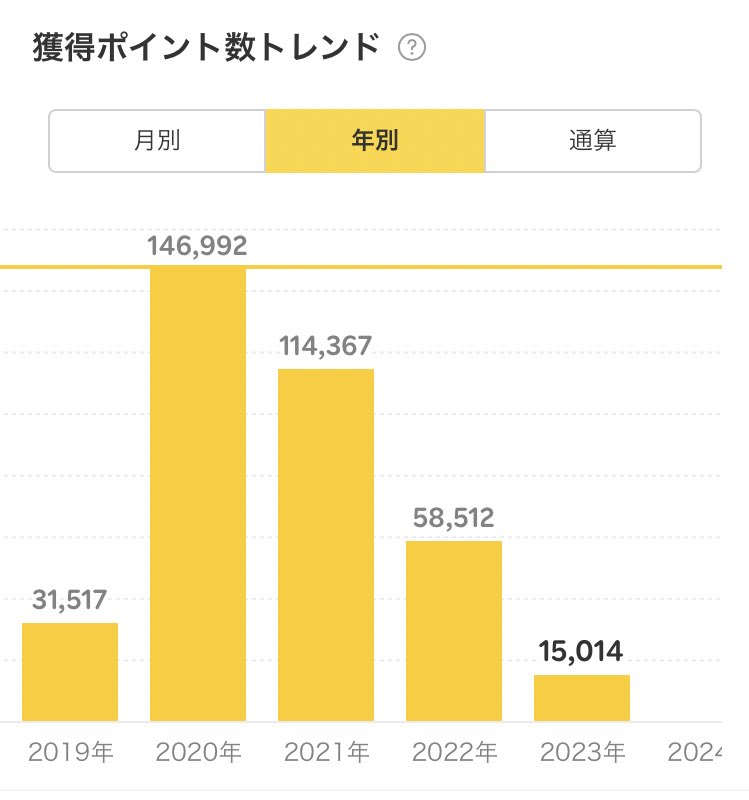

これはすごいね!実際には、年間でどのくらいポイントがもらえるの?

これは、私が実際に楽天市場や、楽天カードで還元されたポイントだよ!

え?10万を超えてるとしが何年もあるんだけど!

こんなにポイントが還元されるなんて、もうやるしかないじゃん!

我が家は、倹約一家でほとんど大きな買い物はしないけど

それでもここまでポイントが貯められるのは、楽天経済圏の破壊力だよ!

また、それぞれのサービスも優秀なものが多くて、オススメできるものも多いんだ!

詳しくは、こっちにまとめておいたよ!

不動産投資をしよう(上級者向け)

不動産投資って、お金持ちの人がみんなやってるし

相続や、節税にも役に立つから便利だって聞いたことがあるよ!

僕も、投資用の物件を持って不労所得が欲しいな!

まるおくん、不動産投資をしようと銘を打っておきながら

一般の人に舞い込む投資案件はほとんどがゴミ商品だと思った方がいい

特に広告に掲載されていたり、友達から勧められる物件は

無知なあなたをカモにしようとしていますって言われてると思った方がいいよ

え?でもでも、お金持ちの人はみんな不動産投資をやっているよ!

不動産で不労所得を作ってるからじゃないの?

それは不動産を勉強して勉強して、やっとの思いて発掘したお宝物件を

他の人に取られる前に買うことができる人に限って不労所得になるんだ。

お金になる物件はみんな欲しがる。特に安い物件は競争が激しいんだ。

だから、人があなたを儲けさせるために物件を持ってきてくれたりはしない

なんなら、借金をさせてでもお金を巻き上げてやろうと思ってる悪徳業者の巣窟だよ

そんな、、、やっぱり簡単に儲かる話ってないんだね。

危うく、悪徳業者のカモにされるところだった。

特に、公務員やエリート社員で、収入が大きく

不動産に無知な若い人がワンルームマンションって言って

2,000~3,000万円の比較的安価な物件を買わされるっていう投資被害が多発しているんだ

そのワンルームマンション投資っていうのは

どんな投資詐欺なの?

ワンルームマンション投資詐欺とはこんな特徴があるよ!

1Rマンション投資詐欺の特徴

- 知人や会社の同僚・先輩後輩、広告、メールで能動的に1Rマンションの投資を勧められる(紹介した人に50万円程のマージンが入るため)

- 価格帯は2,000万円~3,000万円の誰でもローンが通る比較的安価な物件

- 都心から離れている、または、駅から遠い地価が下がりやすい立地

- 表面利回りが6%を切るような物件(必要経費を引くと自費が出る)

- サブリース契約がついていて売却することが極めて困難な条件となっている

- 管理会社に売却の旨を伝えても売りに出させてもらえずはぐらかされ続ける

- 毎月数万〜十数万の赤字でかつ、売却できても借入金が返せず500~700万円程の出費が発生する

- 知人や会社の人に紹介すると紹介料が50万円ほどもらえる

- 狙われるのは安定収入・高収入のエリートサラリーマンが多く、不動産投資に無知な若い世代

とまぁこんな感じで、もう人間のすることとは思えないような

投資詐欺が行われているから、ワンルーム投資は絶対にしてはいけないよ!

うぅ怖いよ。。。

とてもじゃないけど不動産投資は僕にはできないよ。

じゃあ、不動産投資はどのような物件なら許されるの?

家賃収入からローンの返済、固定資産税、修繕積立金、管理費、空室率

経年劣化による家賃の下落、家電、水回りなどの修繕費などをさっ引いて

リターンが+になるような物件で尚且つ、売却してもローン残債が残らない物件が最高の物件だね!

でも、そのような物件は競争が激しく、なかなか手に入らないから

初めは不動産屋さんとの信頼関係を築いていくのが重要なんだ!

なるほど!そうすることで優良物件の情報をいち早く手にいれることができるってことだね!

不動産屋さんも商売だから、買ってくれるってわかればどんどん物件を流してくれるようになる!

そのためにも、まずは負債をできるだけ0にして、資産を多く、収入を大きくすることで

銀行から融資をしてくれやすいように属性を高めておくのが不動産投資の近道だよ!

もちろん、不動産に関する利回り計算や、リフォーム費用、信頼できる工務店との提携など

やることは山積みだよ!

不動産はお金持ちになるためにやるんじゃなくて

お金持ちで人脈のある人が有利な世界なんだね!僕はまだまだ

収入も少ないし、不動産の知識もないからまずはそっちを頑張るよ!

甘い儲け話に騙されるな

まずは王道の投資から

よーし!ここまでひこぐまさんにたくさんのことを教えてもらったから

どんどん新しいことにチャレンジして、資産を増やしていくぞ!

その意気だよまるおくん!

でも、気負いすぎてハニートラップに引っかからないように注意してね!

ハニートラップとは一見儲かりそうに見えるけど、再現性が高くないハイリスクハイリターンな投資や

ポンジスキームなどの投資詐欺、高額な投資商材を買ったり、必勝を謳う自動売買ツールなど

挙げればキリがないくらい資産を減らすトラップが多いんだ!

大丈夫だよ!ひこぐまさんに教えてもらった

王道の全世界株以外は買わないから!

今みたいな冷静でいられる時なら大丈夫だけど

人には早くお金持ちになりたいという心理や、暴落を避けたいという本能的な

心理が働くから、詐欺を見抜けなかったり、藁をもすがる思いで商材を買ってしまったりするんだ。

そんなことをしていたら、いつまで経っても資産は増えないどころか、減っていく一方だよ!

そういうもんなのかな?僕は大丈夫だと思うよ!

例えば、まるおくんの全財産が1000万円あったとして

そのお金が一時的に500万円まで減ってしまったら正気でいられる?

そんな中、ニュースはさらに暴落するといい、リーマンショックより酷いと新聞が煽り

YouTubeのインフルエンサーはまだまだ下がる、自分の資産の減少はさらに勢いを増す。

さぁ、どうだろう。まだ、大丈夫だと思えるかな?

・・・怖くなって売っちゃうかも

そういう人の弱みに漬け込んで、商材を売ったり、ツールを買わされたりするんだ

そういうときはどうしたらいいの?

やることは何も変わらない

ただただ全世界株を愚直に毎月定額積み立てするだけだよ

下がってたら安く買える、上がってたら含み益が増えて嬉しい

こういうメンタリティの人が長く投資で勝ち続けられるんだ!

わかったよ!周りの脅しに乗らずに愚直に

全世界株を積立してくよ!

あとは株価が上昇している時もハニートラップは現れるよ

人は嫉妬する生き物だから、他人が自分よりも稼いでいたり

すごく上昇する銘柄を見ていると買いたくなったり、レバレッジをかけて

大きく勝負に出たくなるんだ。これが最もタチが悪いんだ。

確かに、全世界株よりも儲かりそうな株があったら

そっちが買いたくなるもんね。自慢なんてされたら余計に

でも、初心者がそれは絶対にやってはいけないよ!

特に、何の理由で上昇しているのか、今の価格は適正なのか

それが判断できないのに飛び乗った時点で大損が確定したと思って間違いないよ。

プロは、あらかじめ仕込んでおいて、まるおくんみたいな初心者が買ったときに

売り抜けるようになってるんだ。つまり、カモにされるってこと

怖い。。。不動産も株式投資も、初心者はカモにされるように

できてるんだね。。。

これを回避できる、現株式投資手法の最適解と言われているのが

全世界や全米の指数に積立投資するインデックス投資だよ。

名著が複数出版されたり、投資の神様ウォーレン・バフェットが初心者に

勧めるほど素晴らしい投資方法だよ。初心者でも市場平均が取れるんだ!

僕みたいな初心者が、投資を生業としているプロたちの

平均が取れるっていうのは、すごい手法なんだね!

暴落がきても継続できるか不安ではあるけど、さっきよりは自信が持てたよ!

ここまでに初心者にはオススメしない投資をまとめておくよ!

初心者にはオススメしない投資

- レバレッジ型の商品:上昇時は凄まじい上昇を演出するが初心者が購入する頃には上昇相場は終わっていることが多い。進めない

- インバース型の商品:下落時にも利益が得られる商品だが、基本株価は右肩上がりなので負ける可能性の方が高い。勧めない

- FX:為替の上下を予想する投資手法。長期で右肩上がりな訳ではなく継続して勝つのが難しい

- CFD:短期間の取引で商品、株価指数の上下を予想する投資手法。レバレッジが大きく運の要素も強いため継続して勝つのは難しい

- 投資商材:ニュースの解説、決算の解説など優良なものもあるが株価予想や上昇する銘柄などを鵜呑みにすると予想に反したときに処理できない

- 自動売買:自分で取引するよりも勝率は高いが、運用コストが高くインデックス投資をアウトパフォームするかは不明

- 証券・銀行窓口:彼らは投資のプロではなく販売のプロであるため同じ中身でも手数料が大きい商品を買わされる。近寄るな

- ソーシャルレンディングなど:王道でない投資は事故の元。詐欺に遭ったり企業が倒産したら一文なしになる

甘い誘惑はパッとあげただけでもこんなにたくさんあるんだよ!

まずは、インデックス投資がどれだけ素晴らしく、効率的なのかを勉強するといいです。

もう少し勉強したければ、この本が初心者がやってしまいがちなミスを

上手く捉えてくれているので、非常に面白い名著です。

上級者向け投資

王道の株式投資だと、年率3~8%しか資産が増えないのか

どうせならもっと早くお金持ちになりたいんだけど

何かいい投資はないの?

直近30年の米国株式年率平均リターンは約10%

これは30年で約15倍と非常に優秀なリターンなんだ!

これを超えたいと願うならリスクの高い投機をするしかないね!

でも、ここから紹介する投資手法は専業で株式投資をする

覚悟がない人以外にはオススメしないね。圧倒的に勝てないし負けた時の代償が大きい。

上級者向け投資手法

- 日次変動型のレバレッジ商品:指数やセクターETFなどの日時変動率◯倍変動する商品

- 日次変動型のインバース商品:指数やセクターETFなどの日時変動率のマイナス倍変動する商品

- 証拠金取引(FX/CFD):レバレッジをかけて為替・商品・株価指数・個別株の上下を予想する投資手法

ここで紹介する投機商品に共通することは

「レバレッジ」の概念だよ!

レバレッジ?初めて聞く名前だよ

それは危険なギャンブルなの?

必ずしも危険な訳ではないんだけど簡単にいうと

車の免許初心者が、スポーツカーに乗ってF1に出るようなものだね

確かに速いんだけど、クラッシュした時の代償は大きいんだ

F1レーサーなら、速い車を安全に乗れるけど

初心者が乗ると乗りこなせないってことだね。。。

日次変動型のレバレッジ商品

レバレッジ商品には以下の手法の2つがあるよ!

レバレッジ型商品

- 元指数の◯倍で日次変動する投資信託(レバレッジETF/投資信託)

- CFD、信用取引などの証拠金取引(CFD/FX/信用取引)

例えば、2021年に大流行りした「レバナス」は

この1番に該当する投資信託だよ!

このように指数や、セクターETF(上場投資信託)に

レバレッジをかけた投資は、相場の動きがある程度予測できる局面で有効なんだ!

まだよくわからないけど、儲かる時はたくさん儲かって

損する時は、たくさん損するってことだよね?

この「元指数の◯倍で日次変動する」っていうのはどういう意味なの?

元指数っていうのは「NYダウ」とか「NASDAQ」とかレバレッジをかける前の指数のことだよ!

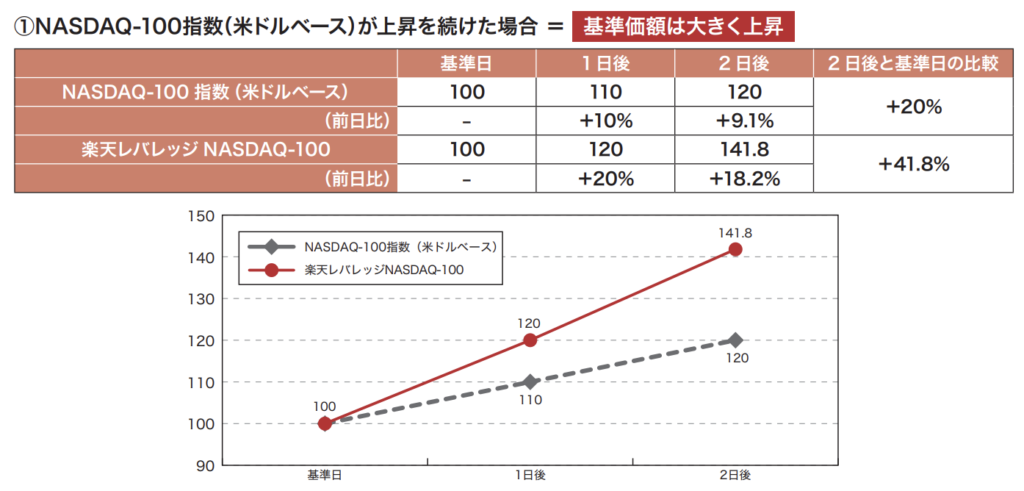

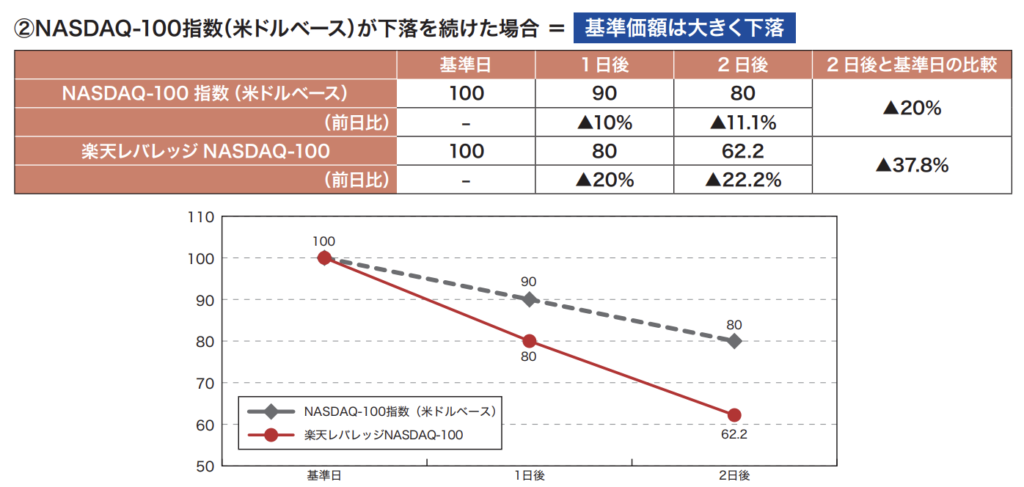

日次変動の◯倍っていうのは、NASDAQの日次変動率2倍投資信託を例に取って説明するね!

上の例では、元指数がNASDAQ100、レバレッジは2倍だよ

基準価格を100とした時、元指数が1日目に10%上昇したら

楽天レバレッジNASDAQ100は20%上昇しているよね!

これが日次変動率2倍といって、2日目以降は1日後の価格に

日次変動率2倍の値動きが適用されるよ!

あ〜なるほど。そういう意味か!

でも、2日目以降の変動合計が、元指数が20%なのに

レバレッジ商品は40%にならないのはなんで?

いい質問だね!

これが日次変動率のややこしいところなんだけど

商品の性質上、毎日、変動率の○倍で価格が確定してしまうから

2日目以降は元指数の○倍とは乖離してしまうんだ!

毎日価格が確定してしまうと、どうして乖離が出てしまうのだろう?

例えば上の例だと

- 元指数は+10%,+9.1%だから(100*1.1*1.091)=120

- 2倍レバレッジは+20%,+18.2%だから(100*1.2*1.182)=141.8

こんな感じで、毎日価格が確定し、その価格にさらに日次変動率の2倍変動するから

計算の結果が徐々にずれていくんだ!

なるほど〜、計算してみると

確かに、日次変動率の2倍で計算していくと、価格は少しずつずれていくね

もちろん、下落の局面でも同じように

日次変動率の2倍で下落していくと、元指数の2倍から乖離していくよ!

こっちは、逆に-40%にはならないんだね!

上昇の時は40%以上上昇して、下落の時は40%下落しないなら

トータルでは勝てる可能性が高いんじゃないの?

本当にそうだろうか

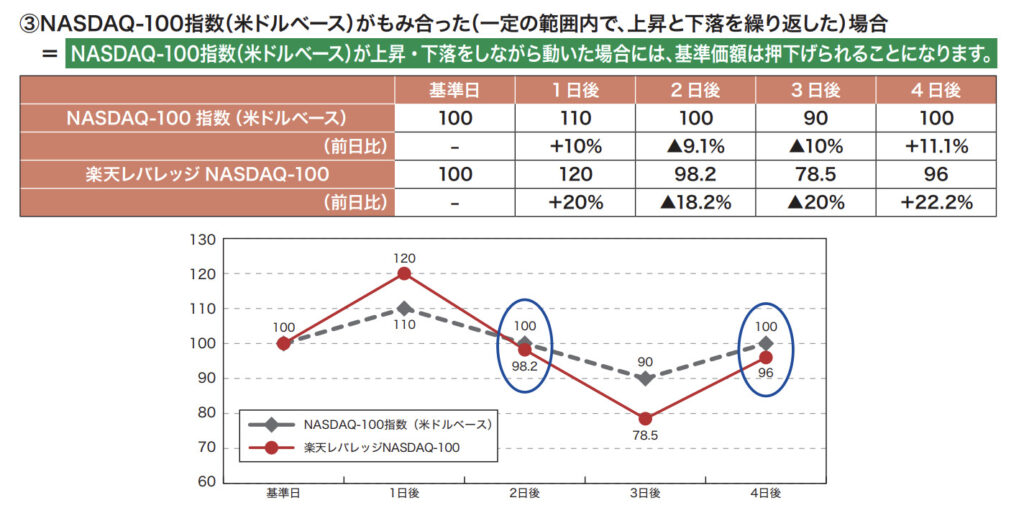

実際に、株価が大きく上下するパターンを検証したものがこれだよ!

このケースでは、4日間株価が上下して

最終的に、元指数が100に戻ってきたパターンだよ!

あれ?2倍レバレッジ商品は100に戻ってないよ!

その通り、レバレッジ商品は上昇よりも下落の時の方が

大きく下げてしまう性質があるから、株価が下落、ヨコヨコする

局面では価格がどんどん下落してしまうんだ。

これを「逓減」といって、日次変動のレバレッジ商品最大の弱点だよ!

これは厳しいね。。。

ということは日次変動のレバレッジ商品は株価が下落、ヨコヨコしない

局面だけにしか使えない商品ってこと?

その認識で概ね正しいよ!実際には、上昇だけを取ることは不可能だから

上昇する可能性が高い局面や、短期的な反発を狙ってレバレッジ商品を

購入するのが一般的には正しいレバレッジ商品の買い方と言われているよ!

その上昇する可能性が高い局面とか、短期的な反発のタイミングが

初心者にはわからないから、上級者むけの商品ってことね〜

正直、経済ニュースや、企業の業績についてちょっと勉強したって

相手は証券会社のプロや、プログラム売買だから普通に戦っても絶対に勝てない

相当な覚悟があって、毎日自分なりにストーリーを考えられるほんの一握り

しか、相場を出し抜くことはできないことを肝に銘じたほうがいいからね。

わかったよ!基本的には王道の全世界や米国の指数に投資して

レバレッジ商品は、勉強して勉強してギャンブルだと思って

少額で行うことにするよ!

日次変動型のレバレッジ投資信託・ETFは楽天証券や

SBI証券などから購入することができるから、初めは1万円以内で

0になっても構わないくらいに運用するといいよ!

決して、調子がいいからって大金を注ぎ込んではいけないよ!

取り返しのつかない損失を出した人は数え切れないほどいるんだ!

わかったよ!

経済や企業業績のことたくさん勉強して、遊び金の範囲で小さくやってみるよ!

証拠金取引(CFD/FX)

日次変動型のレバレッジ商品は逓減さえなかったら

王道投資の2倍の利益が取れるのに惜しいね〜

投資の世界は利益を伸ばすばかりじゃなくて、損失を小さくすることも

非常に重要なんだよ!リスクの高い商品は全体の10~20%程度にしとくんだね!

とはいっても、逓減を発生させないレバレッジ型投資商品として

証拠金取引という投資手法があるよ!

逓減がないレバレッジ商品があるの!?

なんで早く教えてくれなかったのさ〜これがあれば最強じゃん!

しかし、この証拠金取引というのは言うのは逓減がないかわりに

気を付けておかないと、本当にお金が0になったり、場合によっては

取り返しのつかない借金を抱えてしまうリスクがあるから、

かなり上級者向けの投資手法で、普通の人には絶対オススメしない!

え!?借金!!

やだよ!ここまでせっかくコツコツやってきたのに!

知らずにまるおくんがホイホイ手を出さないように、ここで説明しておくよ!

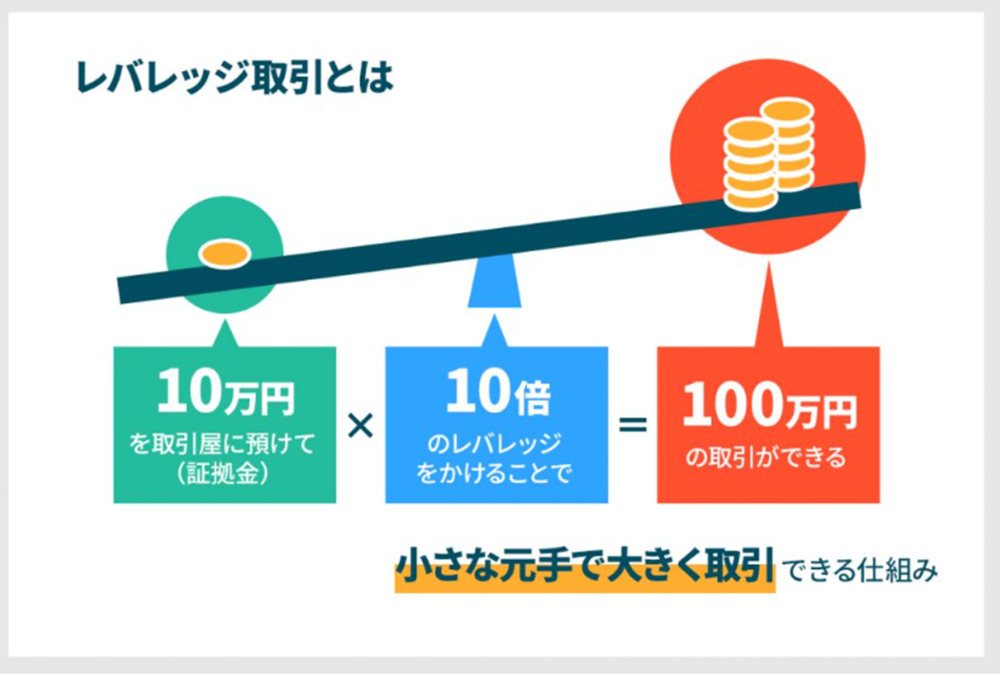

まず、レバレッジ商品と証拠金取引について解説するよ!

証拠金取引のメリット

- レバレッジをかけることで元手よりも大きな金額で取引することができる

- 証拠金10万円、レバレッジ10倍の場合、100万円を元手に取引することができる

- FXでは為替、CFDでは指数、金、コモディティ、個別株、信用取引では日本株が売買できる

こんな感じで、少額のお金を証拠金にして、その何倍ものお金を借りて

売買を行うから、非常に資金効率よく投資ができるメリットがあるよ!

これだけみると、資金効率よく投資ができて良さそうだけど

どこが危ないの?

デメリットとしてはいかがあるよ!

証拠金取引のデメリット

- 基本的には売買ごとに手数料(スプレッド)が発生する

- 翌日にポジションを持ち越すと金利が取られる

- 仮に10万円以上の損失が出た場合は、追加分を支払わなければいけない(追証)

- 売りから入るトレードの損失は無限大になる(取り返しのつかない追証)

特に、この3,4を理解せずに軽々しく手を出してしまうと

資産が0になる、もしくは取り返しのつかない借金を負うことになる

これが投資が世間から恐れられている一番の理由だよ!

怖いよ!借金とか資産0とか嫌だよ!

王道の指数に投資する方法は、一時的には30~50%の下落に見舞われることもあるけど

過去の歴史を鑑みるとすべて最高値を更新してきた、つまり、持ってれば必ず戻ってきたんだ!

でも、証拠金取引は元手が0になる可能性があって、そうなるともう資産は戻らない。

だから、早めに損切りができるようにならなければ、あっという間に資金は無くなってしまうんだ!

証拠金取引って怖いね。。。

早めに損切りって言われても、損を確定させるのも嫌だし

初心者にはその加減が全然わからないよ。。。

それは、お勉強するしかないね。

私もCFDは今勉強中なんだ!こちらで詳しくブログを書いているよ!

実際に証拠金取引をしてみてどう?

CFDでは先物取引で金や、コモディティ、株価指数にレバレッジを

かけて取引をするんだけど、値幅が大きくレバレッジが25倍の商品を

トレードするとあっという間に資金が枯渇してしまうから

損切りは非常に大切ということがわかってくるよ!

初めはデモトレードもできるから、自分の資金ではなく初めはこちらで

遊んでみるところから始めてみることをお勧めするよ!

証拠金取引はリスクも大きいし、投資家心理によって10%~50%平気で

上下するので、一般人のメンタルで安定して勝つことは非常に難しいから

あまり入れ込み過ぎず、ギャンブルをしているという感覚を持って行った方が良いと思うよ!

じゃあ、CFDや、FXはあまりやらなくてもいい感じかな?

基本的には王道のインデックス投資だけで十分だし

他の投資をすればするほど、初心者は負けていくモンだよ!

CFD、FXのようなレバレッジ商品が使える人っていうのは

上昇する可能性が高い局面や、短期的な反発を狙えるレベルになった人!

そこまで来れたらチャレンジしてみてもいいかもね!

僕もそのタイミングがわかるようになるまで

経済の勉強や、企業の業績なんかについて勉強してみるよ!

勉強するのは非常にいいことだし、経済のことを知っておくと

株価以外にも役に立つことがいっぱいあるよ!

私としては、CFDやFXを勉強するよりも、個別株の決算をしっかりみて

地に足のついた業績を出した企業を安値で拾うのが一番裁量投資では成功したね。

あとは副業や本業の入金力を高めて、積み立て額を増やすのが

お金持ちになるための一番の近道だと思うよ!

なんだか、深いお言葉だね〜

経済のお勉強も進めていくけど、副業にも徐々にチャレンジしてみようかな!

再現性のあるお金持ちへの近道はありません

地道に節約、節税、本業、副業の収入アップ、インデックス投資で

1億円は十分に狙える資産額だと思います。

一人でも多くの人が、経済的自由を達成して、豊かな生活を送れることを

心より祈っています。

ここまで読んでいただきありがとうございました!

Written by ひこぐまの米国株投資管理人 ひこぐま

以上