本投稿は、2023年9月22日のFACTSETの日本語訳です。

本投稿で用いる画像は、断りのない限り上記のURLより引用したものとする。

目次

はじめに

ひこぐまとは何者?

Youtubeやってるよ!!

毎朝米国株まとめ更新してるから

チャンネル登録といいねで応援してね!

おすすめ記事

長期投資家の皆さんへ

2023/6/21に書いた最新記事です!!

✅対象:長期投資家の方

✅市場:米国株

✅銘柄:一生持てる財務最強銘柄

✅妙味:配当・自社株買い・値上がり全て狙える

個別長期銘柄の選定基準として参考になると思います🥸

個別株好きの皆さんへ

小型株よりもリスクを抑えて

安定した上昇を取りたい方にオススメの記事となっています!

是非、チェックしてみてください!

副業収入を作りたい方へ

私が行ってきた副業と実績について紹介しています!

その中でも、比較的初心者でも利益が上げやすい副業や

本業の収入を増やすための方法について実体験をもとに紹介しています!

主要指標

収益減少

2023年第3四半期のS&P 500種構成企業の予想(前年同期比)減益率は-0.2%である。仮に-0.2となった場合、S&P 500種指数は4四半期連続で前年同期比減益となります。

業績修正

6月30日、S&P500種指数は2023年第3四半期の(前年同期比)業績減少率を-0.4%と予想した。本日(6月30日時点と比較)、EPS予想の上方修正により、5つのセクターがEPS予想の上方修正となる見込みです。

業績ガイダンス

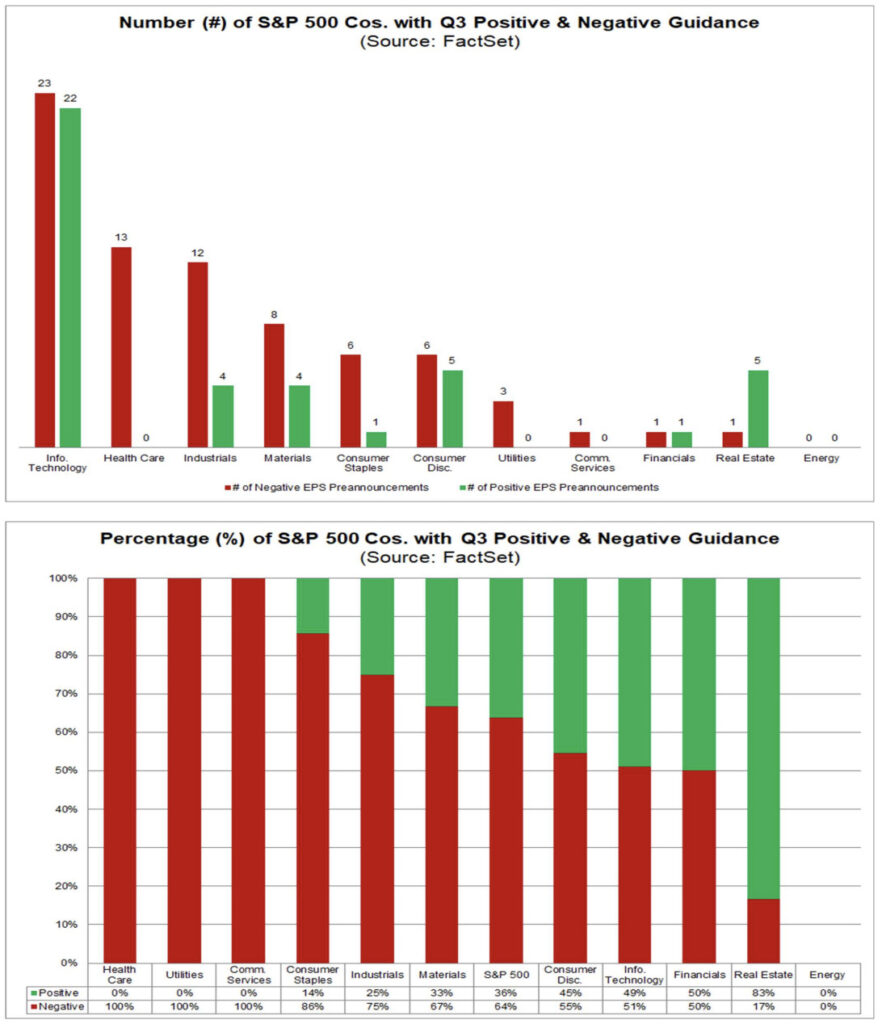

2023年第3四半期について、S&P500種構成銘柄のうち74社がマイナスのEPSガイダンスを、42社がプラスのEPSガイダンスを発表した。

バリュエーション

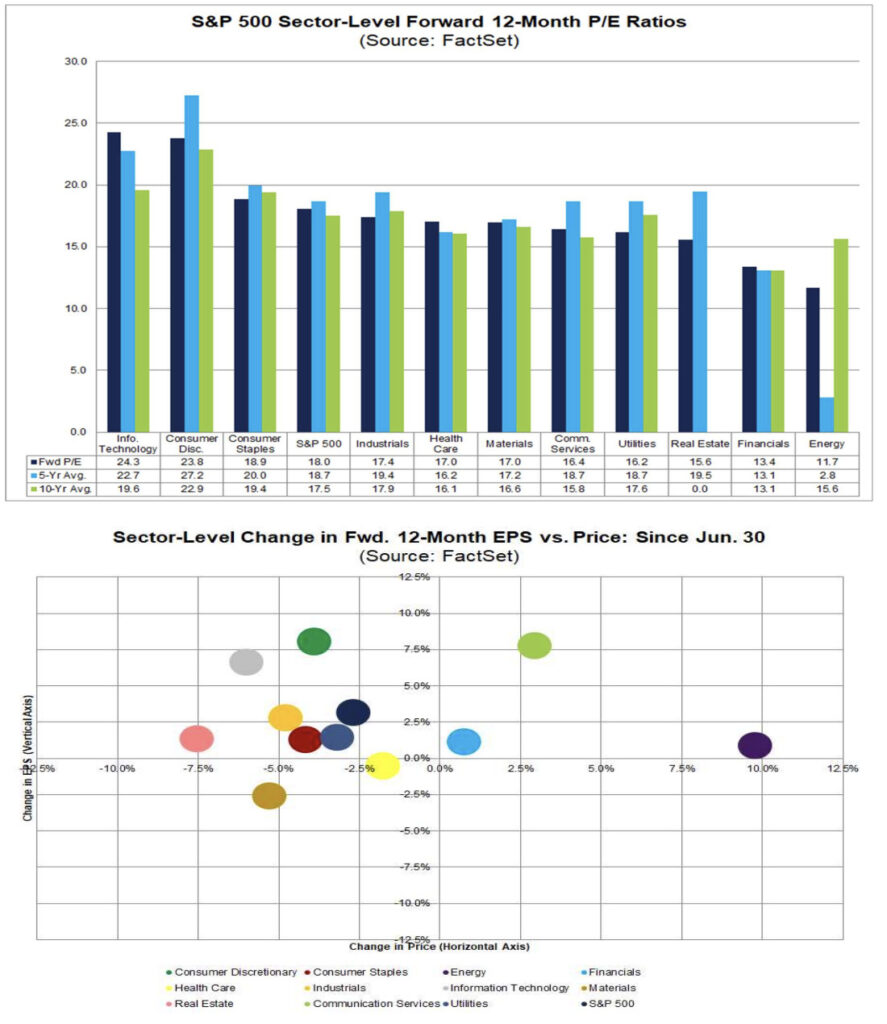

S&P500の12ヶ月先PERは18.0。このPER は5 年平均(18.7)を下回るが、10年平均(17.5)を上回る。

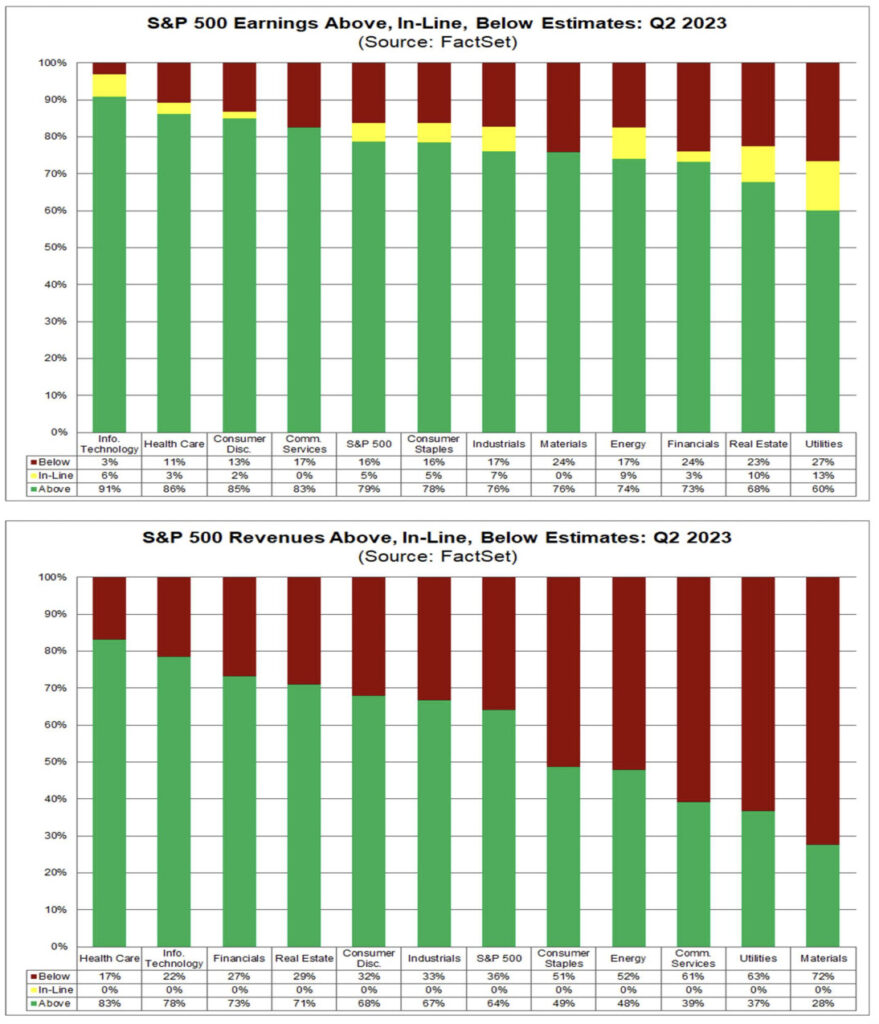

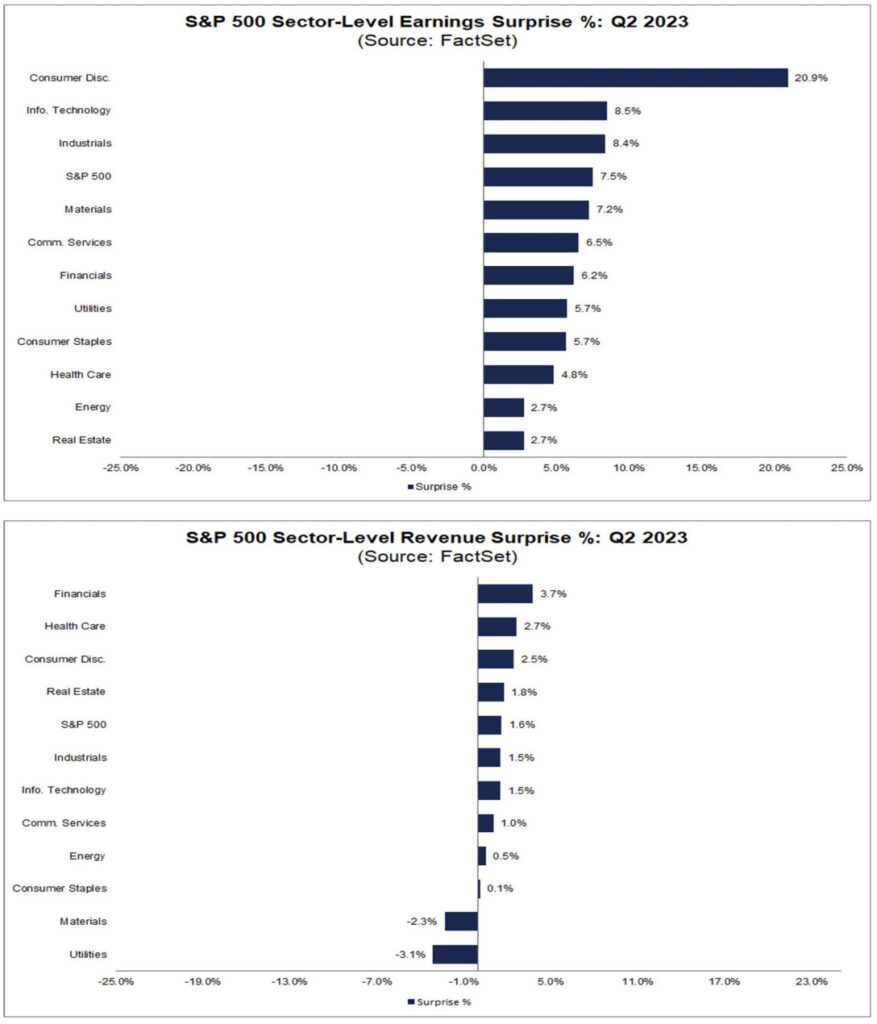

収益スコアカード

2023 年第 3 四半期(S&P 500 種構成企業 8 社が決算を発表)については、S&P 500 種構成企業 7 社がEPSサプライズを、6社が売上高サプライズを報告しています。

今週のトピック

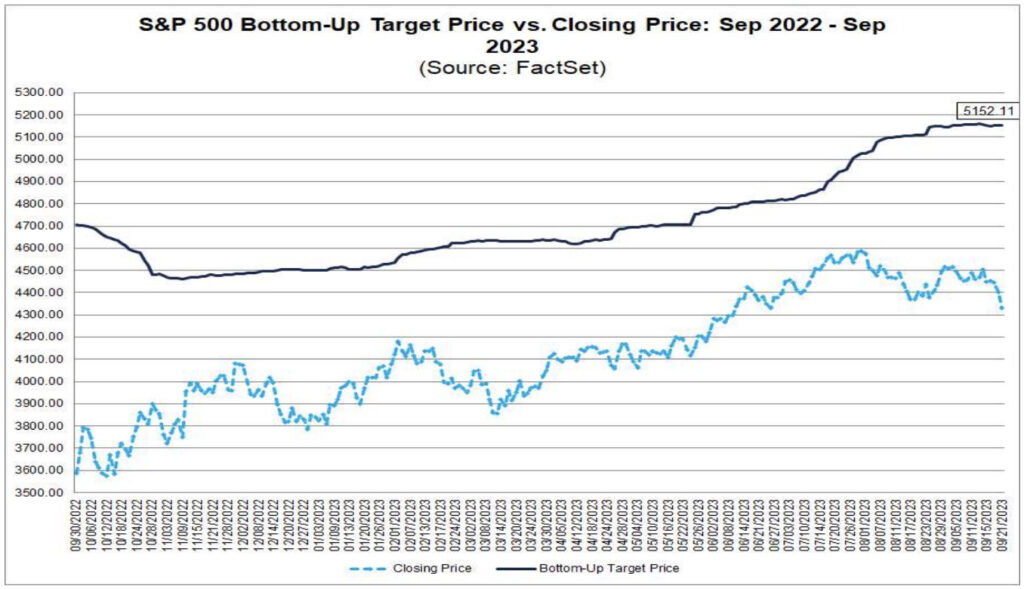

業界アナリスト、S&P500種株価は今後12ヶ月で19%上昇と予測

6月30日以降、S&P500種株価は2.7%下落した(4450.83から4330.83へ)。業界アナリストはS&P500の株価は今後どうなると考えているのでしょうか?

業界アナリストの予想では、S&P 500種指数は今後12ヶ月で19.0%上昇する。この

このパーセンテージは、ボトムアップの目標株価と昨日(9月21日)の終値の差に基づいている。

ボトムアップ目標株価は、インデックスに含まれる全企業の目標株価予想(業界アナリストが提出した企業レベルの予想に基づく)の中央値を集計して算出される。

9月21日、S&P500のボトムアップ目標株価は5152.11となり、終値4330.00を19.0%上回った。

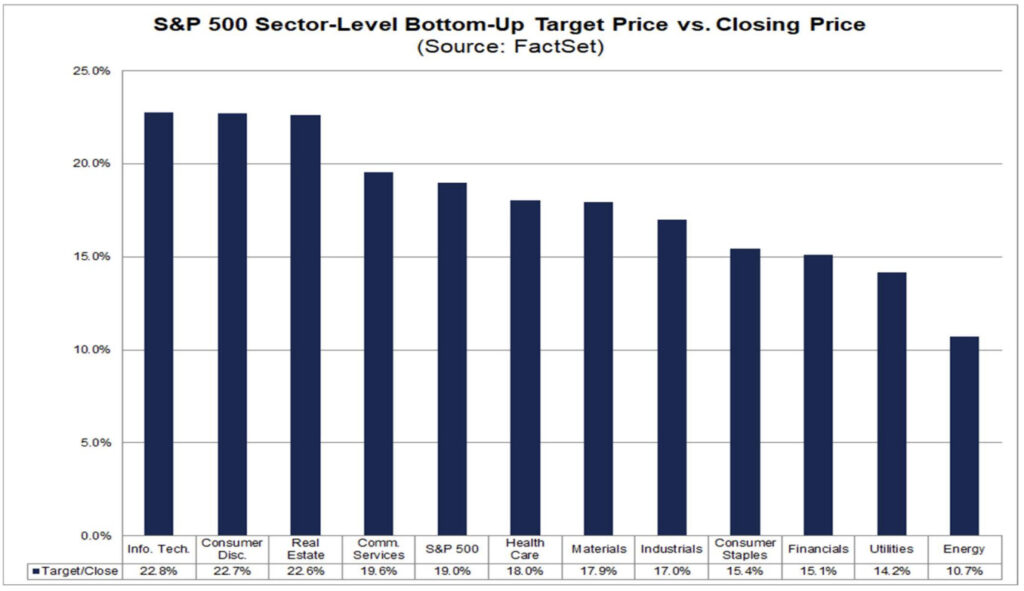

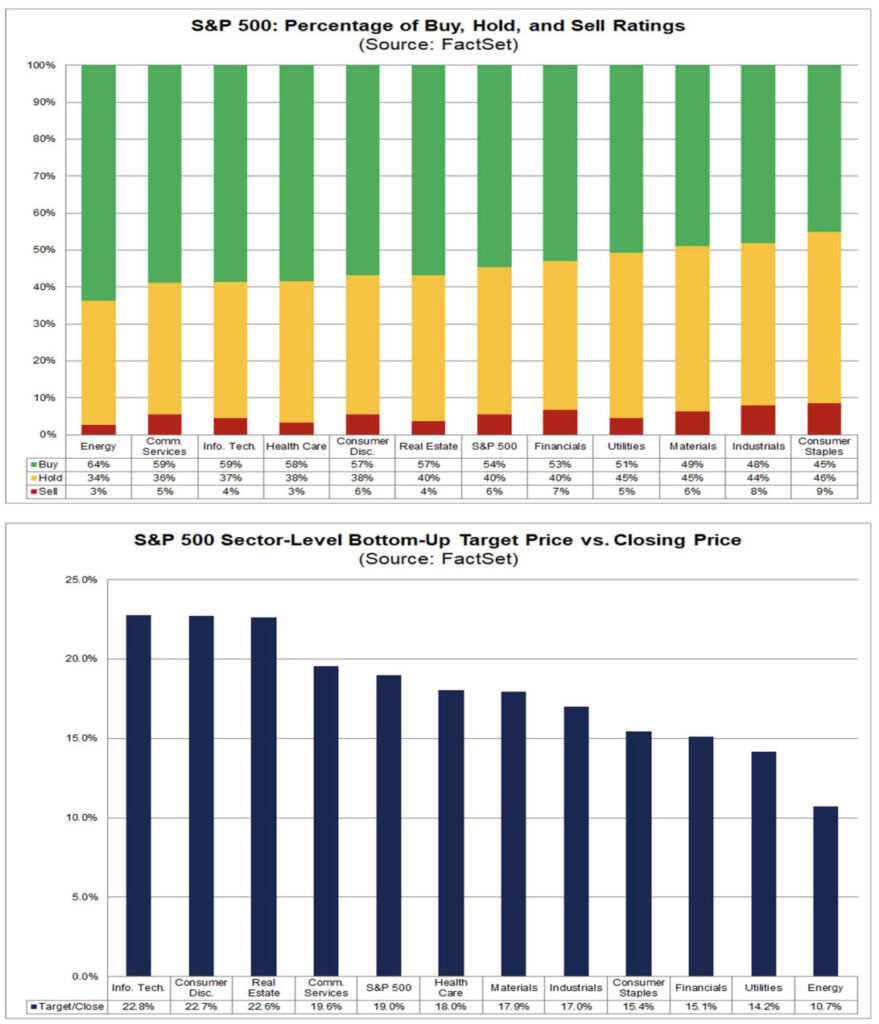

セクターでは、情報技術(22.8%増)、消費者裁量(22.7%増)、不動産(22.6%増)が最大の値上がりが予想される。これは、ボトムアップ目標株価と9月21日終値の上値の差が最も大きかったからである。

一方、エネルギー(+10.7%)セクターは、値上がり幅が最も小さい。これは、このセクターのボトムアップ目標価格と9月21日終値の上 昇率の差が最も小さかったからである。

現在、アナリストがエネルギー・セクターを「買い」と評価する割合が全11セクター中最も高い(64%)のは興味深い一方で、このセクターの今後12ヶ月間の株価上昇率は11セクター中最も低いと予測している。

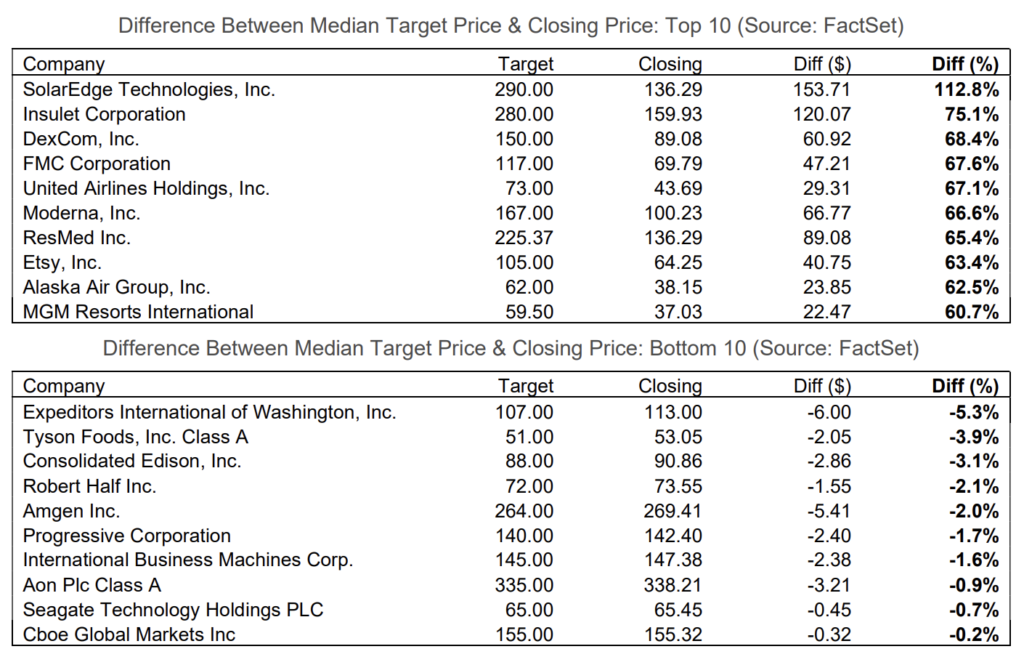

企業レベルでは、S&P500 種構成銘柄のうち、目標株価の中央値と終値(9 月終値)の上昇幅と下落幅の差が最も大きい 10 銘柄は以下の通り。

目標株価と終値(9 月 21 日)の差が大きい 10 銘柄を掲載。現時点では、S&P500 種構成銘柄のうち、目標株価の中央値が9月21日の終値を下回っているのは10銘柄のみである。

第3四半期決算シーズン:数字で見る

概要

S&P500種構成企業の第3四半期の業績見通しは、最近の四半期と比較してネガティブなものではなくなった。ネガティブな業績見通しを発表した企業の割合は10年平均と同水準だが、アナリストによる業績見通しの引き下げ幅はこれまでの平均より小さい。

第3四半期は4四半期連続で前年同期比減益となる見込み。しかし、第3四半期の減益幅は、この4四半期連続の中で最小となる。

ガイダンスに関しては、S&P500構成企業のうち、2023年第3四半期のEPSガイダンスがマイナスである企業の割合は10年平均と同じである。

現時点で、S&P 500構成銘柄のうち116社が2023年第3四半期のEPSガイダンスを発表している。そのうち、74 社がマイナスのEPS ガイダンスを、42 社がプラスのEPS ガイダンスを発表している。

S&P500種構成企業のうち、2023年第3四半期のEPSガイダンスに否定的な見解を発表している企業の割合は64%(116社中74社)であり、これは5年平均の59%を上回っているが、10年平均と同水準である。

予想修正率では、アナリストによる2023年第3四半期の業績予想の引き下げ幅は平均より小さい。

1株当たりでは、第3四半期の予想利益は6月30日以降0.2%減少している。この減少はこの減少は5年平均の-3.6%より小さく、10年平均の-3.4%より小さい。

S&P500種株価指数は第3四半期に-0.2%の減益を予想。もし-0.2%を記録した場合、S&P 500種指数は4四半期連続で減益になるが、この間の減益幅(前年同期比)は最小となる。

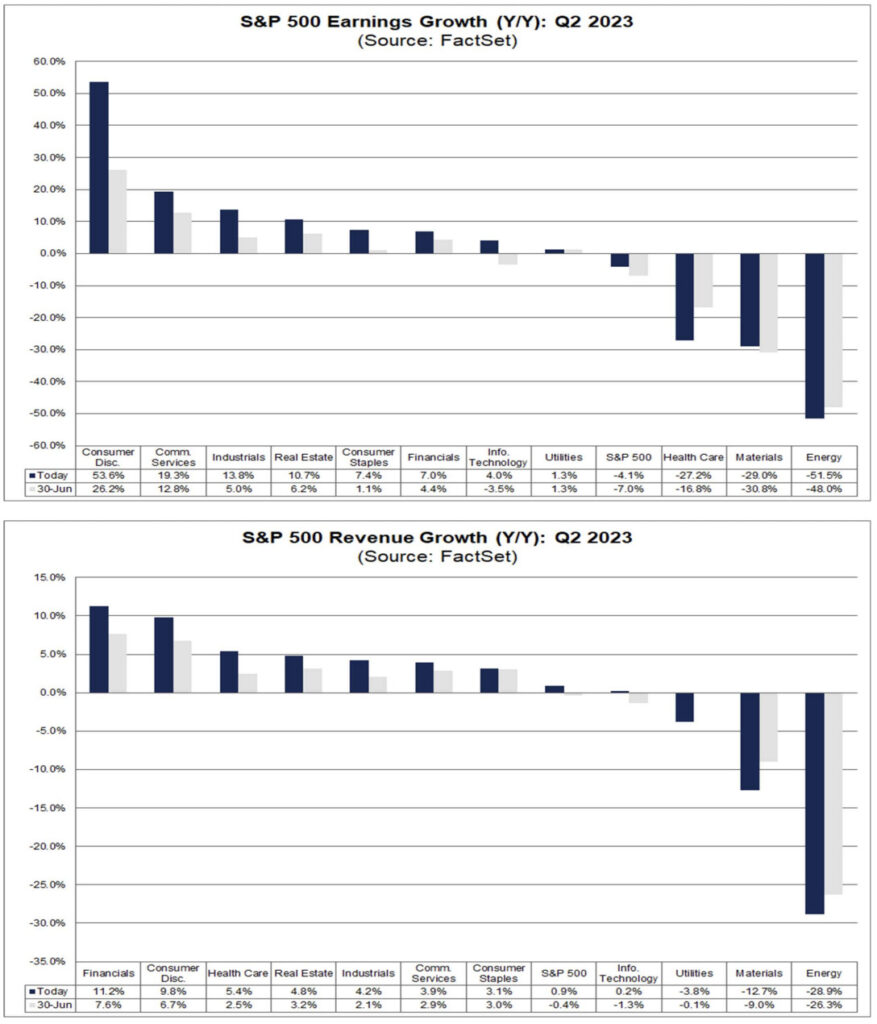

11セクター中8セクターが前年同期比で増益となる見通しで、その筆頭は通信サービスセクターと一般消費財セクタ ーである。一方、前年同期比で減益になると予想されるセクターは3つあり、エネルギーと素材セクターがその筆頭である。

売上面では、S&P500種指数は1.5%の収益成長(前年比)を予想する。仮に1.5%が実際の増収率であれば、11四半期連続の増収となる。

売上高が前年同期比で増加すると予想されるセクターは9つで、一般消費財、不動産セクターが牽引する。一方、前年同期比で減収と予測されるセクターは2つあり、エネルギーと素材である。

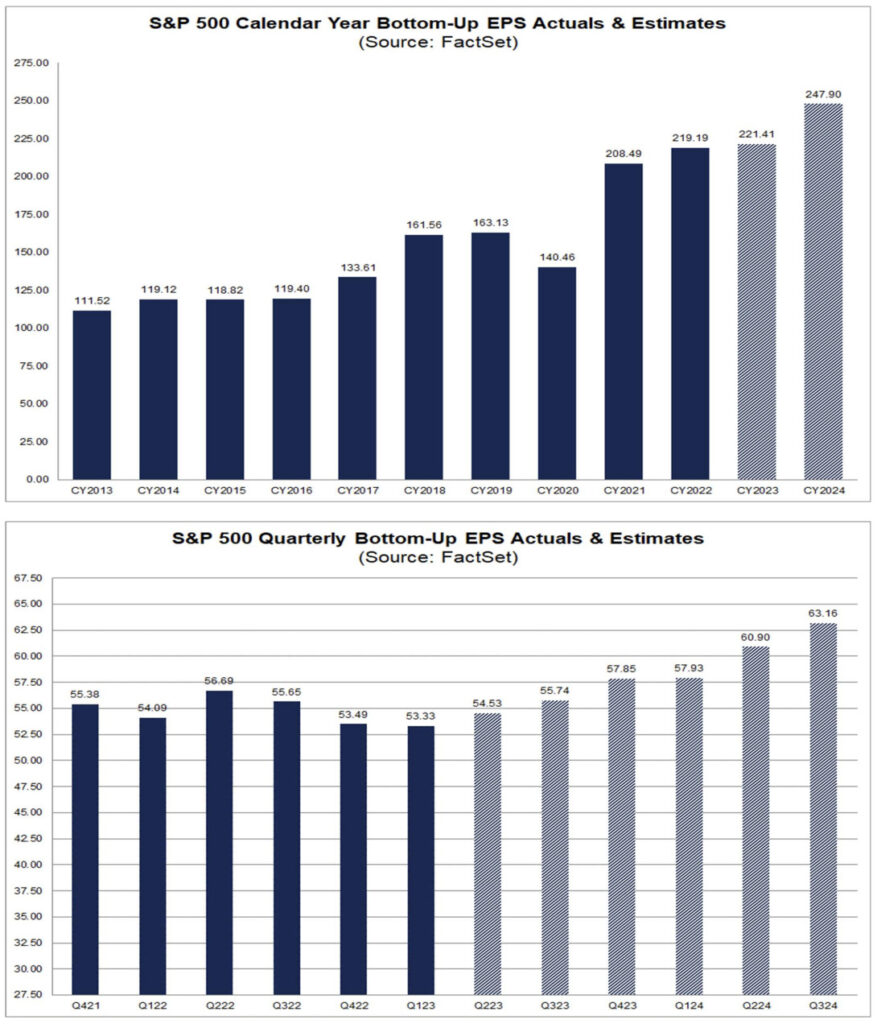

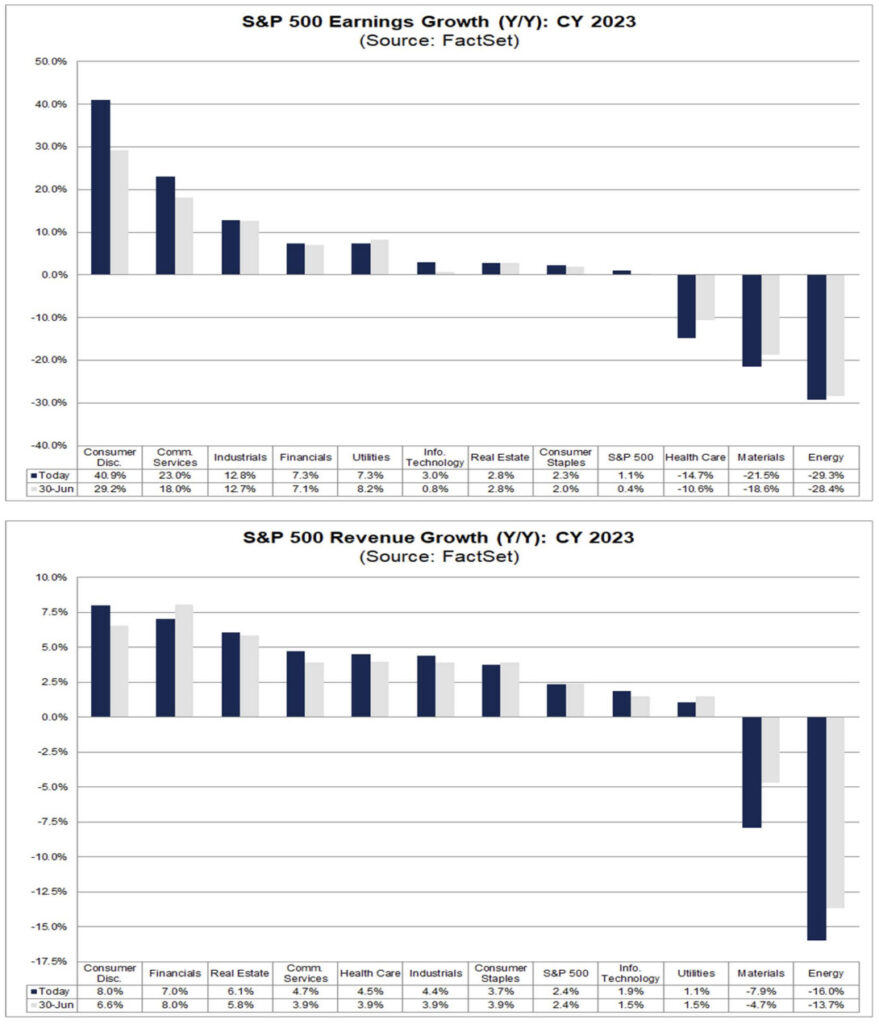

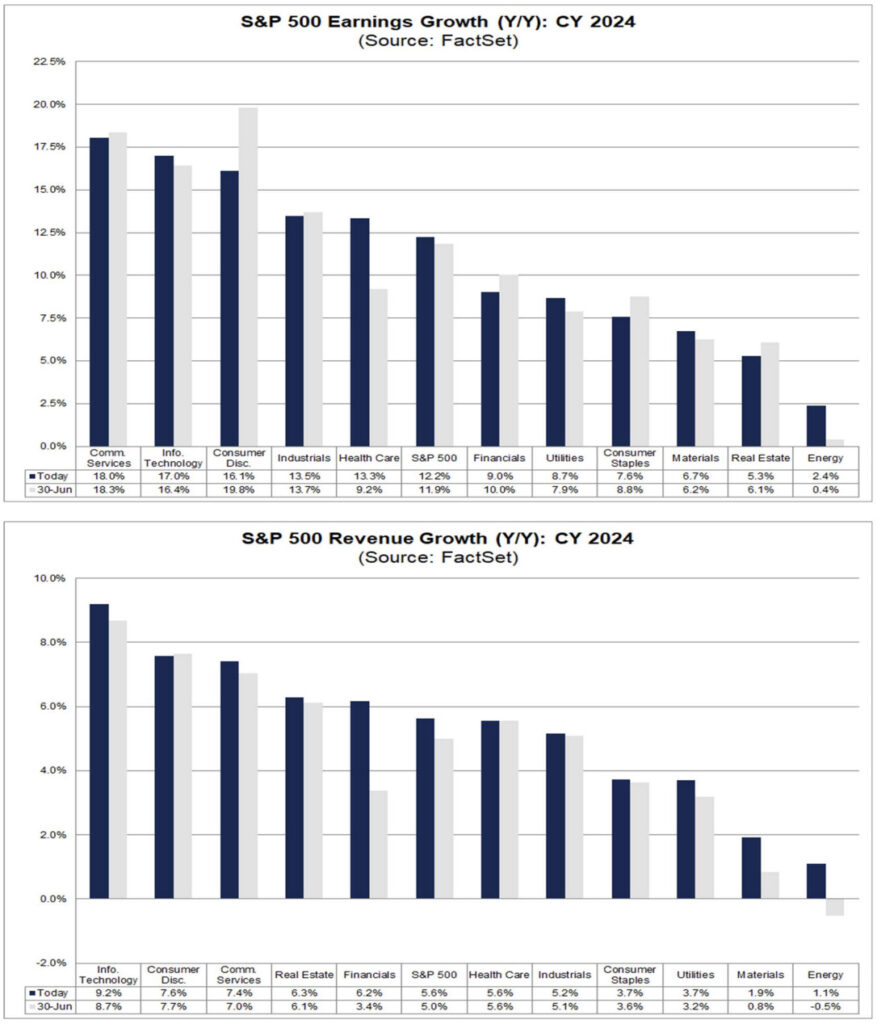

今後の見通しとして、アナリストは2023年第4四半期の収益成長率(前年同期比)を8.2%と予想している。2023通年については、アナリストは(前年同期比)1.1%の増益を予想。通年2024については、アナリストは(前年比)12.2%の利益成長を予想している。

12ヶ月先のPERは18.0倍で、5年平均(18.7倍)を下回っているが、10年平均(17.5倍)を上回っている。また、第2四半期末(6月30日)の予想PER 19.1を下回っている。

来週はS&P500種構成企業8社(ダウ30種構成企業1社を含む)が第3四半期決算を発表する予定。

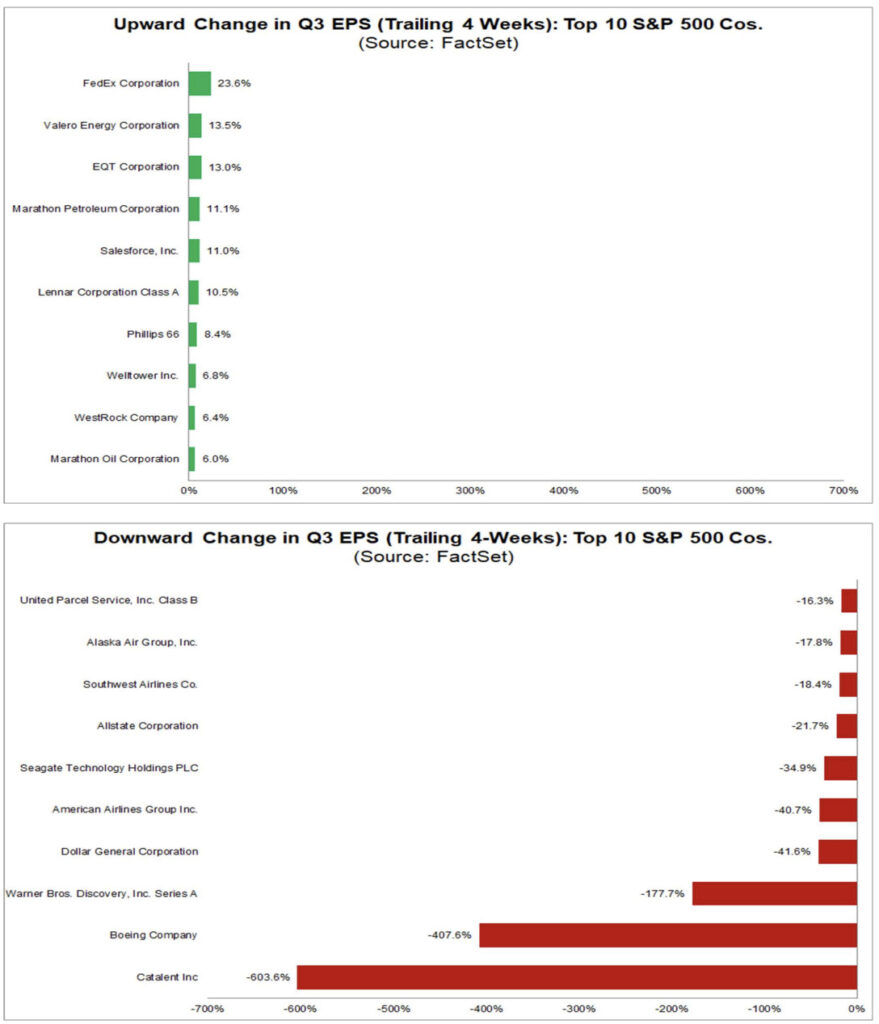

業績修正: 消費者裁量セクターのEPS予想が最も上昇

今週の第3四半期予想減益幅は微減(構成銘柄変更は織り込まず)

先週、S&P500種構成企業の2023年第3四半期の予想減益率は-0.3%から-0.2%へとわずかに改善した。

フェデックスのEPSサプライズ(3.71ドルに対し4.55ドル)とエネルギー・セクターのEPS予想の上方修正は、指数全体の減益幅を縮小させる大きな要因となった。

S&P500種構成企業の2023年第3四半期の予想減益率は-0.2%で、四半期開始時(6月30日)の予想-0.4%より若干縮小した。また、本日のS&P500種株価指数の推定収益は4,836億ドルで、期初予想(4,828億ドル)を0.2%上回った。

業績予想が上方修正されたのは5セクターで、一般消費財、通信サービス、情報技術セクターが牽引した。一方、業績予想の下方修正によりドル・レベル利益が減少したセクターは6つあり、素材、産業、ヘルスケアセクターがその主な要因となっている。

今週のEarnings Insightで発表された9月15日(-0.3%)と6月30日(-0.4%)の減益率は、先週のEarnings Insightで発表された9月15日(0.2%)と6月30日(0.0%)の減益率とは異なっている。

相違の主な理由は、9月18日に発生したS&P500の構成銘柄の変更である。

18日にAirbnbとBlackstoneが指数に追加され、Lincoln NationalとNewell Brandsが指数から除外されたためです。

FactSetは、この構成銘柄の変更を第3四半期の同指数の過去の利益成長率データに遡って適用しました。

そのため、9月15日の減益率-0.3%、6月30日の減益率-0.4%は、AirbnbとBlackstoneがこれらの日付に指数に含まれていたものとしての結果です。

利益成長率とは異なり、FactSet はボトムアップ EPS 推計のために過去の収益データに構成銘柄の変更を遡って適用することはない。ボトムアップのEPS予想では、構成銘柄の変更は考慮されない。

したがって、6月30日の第3四半期のボトムアップEPS予想は、その日の指数構成銘柄(リンカーン・ナショナルとニューウェル・ブランズを含む)を反映している。

収益成長率の構成銘柄とボトムアップ予想EPSの構成銘柄は 6月30日時点の構成銘柄とボトムアップEPS予想が異なるため、第3四半期の利益成長率(低下率)は6月30日時点から若干の改善(-0.4%から-0.2%へ)を示している。第3四半期のボトムアップ予想EPSは、6月30日以降わずかに減少している(55.86ドルから55.74ドルへ)。

一般消費財:アマゾンが6月30日以降の増益を牽引

消費者裁量セクターの推定利益(ドルベース)増加率は、全11セクター中最大で、8.1%(390億ドルから421億ドル)であった。この結果、一般消費財部門の推定利益成長率(前年同期比)は、6月30日以降、アマゾンがトップとなった。

その結果、同セクターの推定利益成長率(前年同期比)は6月30日時点の12.5%から21.6%に上昇した。

予想収益が増加したにもかかわらず、このセクターの株価は6月30日以来-3.9%下落している。全体では、52社中29社 (56%)が平均EPS予想を引き上げている。

この29社のうち、平均EPS予想が10%以上上昇したのは10社で、アマゾン・ドット・コム(0.41ドルから0.58ドルへ)、D.R.ホートン(2.95ドルから3.93ドルへ)、プルトグループ(2.17ドルから2.83ドルへ)がその筆頭。

ゼネラル・モーターズ(1.55ドルから1.90ドルへ)、フォード・モーター(0.37ドルから0.46ドルへ)、D.R.ホートンは、6月30日以降、このセクターの推定利益(ドルレベル)の増加に最も貢献している。

通信:メタ・プラットフォームズとアルファベット、6月30日以降の増益を牽引

通信サービス・セクターの推定利益(ドルベース)増加率は4.6%と、11セクター中2番目に大きい。この結果、通信サービス・セクターは、6月30日以降、メタ・プラットフォームとアルファベットの2社に牽引され、推定収益(ドルベース)を4.6%増加させた。

その結果、このセクターの推定(前年同期比)利益成長率は、6月30日時点の26.3%から32.1%に改善した。

このセクターは また、6月30日以降の株価上昇率(+2.9%)も全11セクター中2番目に大きい。全体では 通信サービス・セクターの20社中8社(40%)は、この間に平均EPS予想が上昇している。

この8社のうち、2社は平均EPS予想が10%以上上昇している: メタ Meta Platforms(2.98ドルから3.58ドルへ)、Netflix(3.19ドルから3.52ドルへ)、アルファベット(1.35ドルから1.44ドルへ)である。6月30日以降、このセクターの予想利益(ドルレベル)上昇に最も貢献した。

情報技術:エヌビディアが6月30日以降の収益増加を牽引

情報技術セクターは、当四半期開始以来の推定収益(ドルベース)の増加率が4.0%(884億ドルから919億ドルへ)と、全11セクター中3番目に大きい。

その結果、このセクターの予想利益成長率(前年比)は6月30日時点の0.4%から4.4%に上昇した。予想利益の増加にもかかわらず、このセクターの6月30日からの値下がり率は全11セクター中2番目に大きい(-6.0%)。

全体として、情報技術セクターの65社中37社(57%)が、この間に平均EPS予想を引き上げている。平均EPS予想が上昇したのは65社中37社(57%)。

この37社のうち、平均EPS予想が10%以上上昇したのは7社である。

エヌビディア(2.25ドルから3.31ドルへ)、インテル(0.15ドルから0.21ドルへ)、アプライド・マテリアルズ(1.58ドルから1.98ドルへ)。

エヌビディア、アップル(1.36ドルから1.39ドルへ)、アプライド・マテリアルズも、6月30日以降、このセクターの予想収益(ドル・レベル)を増加させた最大の要因となっている。

マテリアル:ダウが6月30日以降の収益減少を主導

素材セクターは、今期に入ってからの推定収益(ドルベース)の減少率が11セクター中最大となる-12.4%(131億ドルから115億ドルへ)を記録した。

その結果、同セクターの推定(前年同期比) このセクターの減益率は、6月30日の-10.9%から現在では-22.0%に拡大した。

このセクターの価格下落率は 6月30日以降の値下がり率(-5.3%)は全11セクター中3番目に大きい。

全体では、素材セクターの29社中22社(76%)が値下がりしている。材料セクターの29社中22社(76%)が、この間に平均EPS予想を下方修正した。

この22社のうち、15社は コルテバ(-0.08ドルから-0.21ドルへ)、ダウ(0.88ドルから0.44ドルへ)、International Flavors & Fragrances(1.41ドルから0.79ドルへ)である。

ダウはまた、予想(ドル・レベル)下落の最大の要因でもある。ダウはまた、6月30日以降、このセクターの予想収益(ドル・レベル)を減少させた最大の要因でもある。

インダストリアルズ:ボーイングが6月30日以降の減益を牽引

資本財セクターは、6月30日以降の推定利益(ドルベース)の減少率が全11セクター中2番目に大きい。6.4%減(426億ドルから399億ドルへ)。

その結果、同セクターの推定利益成長率(前年同期比)は6月30日時点の13.3%から6.1%に低下した。また、このセクターの6月30日からの値下がり率は、全11セクター中4番目に大きい(-4.8%)。

全体として、産業株セクターの75社中42社(56%)が、この間に平均EPS予想が減少している。

ボーイング(-0.11ドルから-2.51ドルへ)、サウスウエスト航空(0.97ドルから0.46ドルへ)、アメリカン航空グループ(0.82ドルから0.49ドルへ)、ユナイテッド・パーセル・サービス(2.66ドルから1.72ドルへ)を筆頭に、この42社のうち13社が平均EPS予想を10%以上引き下げている。

これら4社は、6月30日以降、このセクターの期待収益(ドル・レベル)を減少させた最大の要因でもある。

ヘルスケア:モデナが6月30日以降の収益減少を牽引

ヘルスケアセクターは、今期に入ってからの推定収益(ドルベース)の減少率が全11セクター中3番目に大きい-4.1%(715億ドルから686億ドルへ)を記録した。

その結果、同セクターの推定(前年同期比)減益率は、6月30日の-7.8%から本日は-11.6%に拡大した。このセクターの株価も6月30日以降-1.8%下落している。

全体として、ヘルスケア・セクターの65社中50社(77%)が、この間に平均EPS予想が減少している。

この50社のうち、平均EPS予想が10%以上減少したのは12社で、キャタレント(0.04ドルから-0.14ドル)、モデナ(0.60ドルから-1.61ドル)、イルミナ(0.44ドルから0.14ドル)がその筆頭。モデナ、ファイザー(0.71ドルから0.63ドルへ)、ジョンソン・エンド・ジョンソン(2.72ドルから2.53ドルへ)、ブリストル・マイヤーズ スクイブ(1.99ドルから1.81ドルへ)は、6月30日以降、このセクターの予想利益(ドルレベル)を減少させた最大の要因となっている。6月30日以降、このセクターの予想収益(ドルレベル)を減少させた最大の要因となっている。

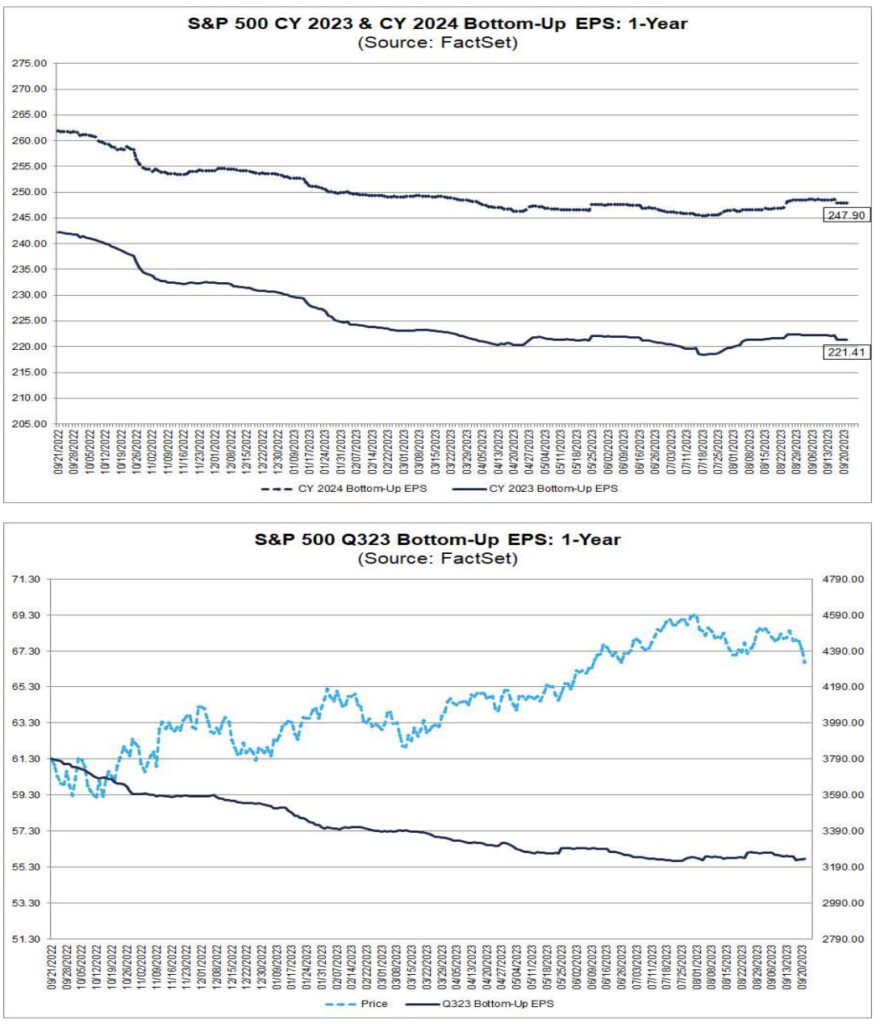

指数レベルのEPS予想:6月30日より0.2%減少

第3四半期ボトムアップ予想EPS(指数構成全500社の第3四半期業績予想の中央値を集計したもので、指数の業績の代理として使用可能)は、6月30日以降0.2%減少した(55.86ドルから55.74ドルへ)。6月30日より0.2%減少している。

通常の四半期では、アナリストは業績予想を引き下げるのが普通である。

過去5年間(20四半期)では、1四半期の業績予想は平均3.6%減少した。

過去10年間(40四半期)では、業績予想は四半期平均で3.4%減少している。

過去15年間(60四半期)では、業績予想は四半期平均で4.4%低下している。四半期平均で4.4%低下している。

過去20年間(60四半期)の業績予想は、四半期中に平均3.8%低下している。四半期平均で3.8%の下落。

従って、3023年第3四半期のボトムアップ予想EPSの現在までの下落幅は、1四半期の5年、10年、15年、20年の平均値よりも小さい。

利益成長率とは異なり、FactSetはボトムアップEPS予想に過去の収益データへの構成銘柄の変更を遡って適用しない。

したがって、6月30日の第3四半期のボトムアップEPS予想は、その日の指数構成銘柄(Lincoln NationalとNewell Brandsを含む)を反映しています。

6月30日時点では増益率とボトムアップEPS予想値の構成銘柄が異なるため、第3四半期の増益率(低下率)は6月30日時点からわずかに改善(-0.4%から-0.2%へ)しているが、ボトムアップEPS予想値は6月30日時点からわずかに低下(55.86ドルから55.74ドルへ)している。

ガイダンス:第3四半期に否定的なガイダンスを発表したS&P500企業の割合は10年平均と同水準

四半期ガイダンス:S&P500構成銘柄のうちネガティブ・ガイダンスを発表した企業の割合は10年平均と同水準

現時点で、S&P 500構成銘柄のうち116社が2023年第3四半期のEPSガイダンスを発表している。

この116社のうち、74社がマイナスのEPSガイダンスを、42社がプラスのEPSガイダンスを発表している。

2023年第3四半期のEPSガイダンスを発表した企業のうち、ネガティブなガイダンスを発表した企業の割合は64%(116社中74社)で、これは5年平均の59%を上回っているが、10年平均の64%と同じである。

年間ガイダンス: S&P500構成企業の39%が今期のガイダンスに否定的な回答を発表

現時点で、S&P 500構成銘柄のうち268社が今年度(2023年度または2024年度)のEPSガイダンスを発表している。

この268社のうち、マイナスのEPSガイダンスを発表している企業は104社、プラスのEPSガイダンスを発表している企業は164社である。

マイナスのEPSガイダンスを発表している企業の割合は39%(268社中104社)である。

ガイダンス(または「プレアナウンスメント」)という用語は、企業が実際の業績を報告する前に提供するEPSの予測または見積もりとして定義される。

ガイダンスが発表される前日に、企業によって提供された予想(または予想範囲の中間点)が平均EPS予想を下回った場合、ガイダンスはネガティブに分類される。

ガイダンスが発表される前日に、会社から提示された予想(または予想範囲の中間点)が平均EPS予想を上回った場合、ガイダンスはプラスに分類される。

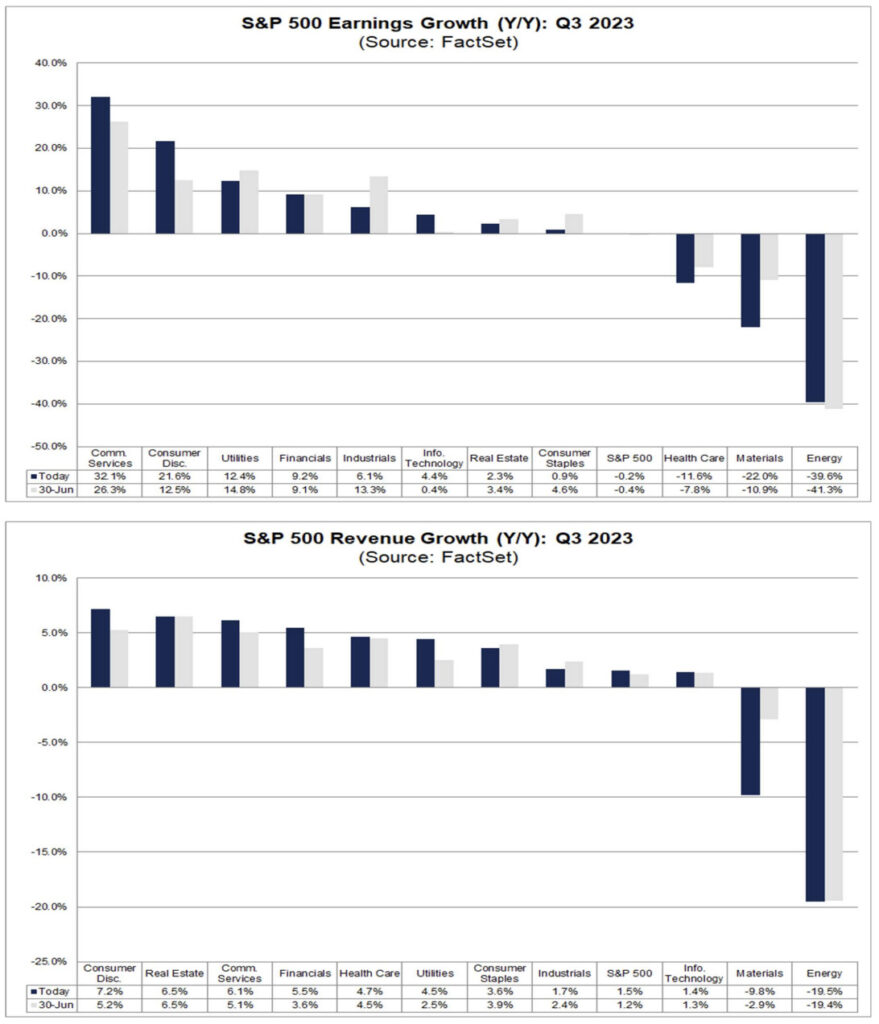

減益率:-0.2%

2023年第3四半期の推定(前年同期比)減益率は-0.2%で、5年平均の増益率12.0%、10年平均の増益率8.5%を下回る。

仮に-0.2%が実際の減益率であった場合、同指数は4四半期連続で減益となる。しかし、この間、減益幅(前年同期比)は最小となる。

11業種中8業種が前年同期比で増益となる見込みで、その筆頭は通信サービス業と一般消費財部門である。

一方、前年比で減益が予想されるセクターは、エネルギーと素材セクターを筆頭に3つある。

コミュニケーション・サービス:メタ・プラットフォームが前年比成長に最大寄与

通信サービスセクターの前年比増益率は32.1%と、全11セクター中最大となる見込み。

業種レベルでは、同セクターに属する5業種のうち3業種が前年比45%以上の増益を見込んでいる: ワイヤレス通信サービス(354%)、エンターテインメント(195%)、インタラクティブ・メディア&サービス(45%)である。

一方、(前年比)減益が予想されるのは2業種である: 多角化通信サービス(-9%)とメディア(-6%)である。

企業レベルでは、メタ・プラットフォームズ、ワーナー・ブラザース・ディスカバリー、T-モバイルがこのセクターの増益に最も貢献すると予測される。

この3社を除外した場合、通信サービス・セクターの予想利益成長率は11.6%に低下する。通信サービス・セクターの予想利益成長率は32.1%から11.1%に低下する。

一般消費財: アマゾンは前年比成長への最大の貢献者

消費者裁量セクターの前年比増益率は21.6%で、全11セクター中2番目に高いと予想される。

業種別では、同セクターに属する9業種のうち3業種が前年比30%以上の増益を見込んでいる: 広範小売(168%)、ホテル・レストラン・レジャー(90%)、レジャー用品(30%)である。

一方、減益が予想されるのは6業種。この6業種のうち3業種は10%以上の減益が予想されている: 耐久消費財(-16%)、繊維・アパレル・高級品(-14%)、自動車(-11%)である。

産業レベルでは、ホテル・レストラン・レジャー産業と広範小売産業が、このセクターの収益拡大に最も貢献すると予測される。業種別では、ホテル・レストラン・レジャーと広範小売業が同セクターの収益拡大に最も貢献すると予測される。

この2業種を除いた場合、一般消費財部門は前年比で-21.6%の増益ではなく、-9.2%の減益になると予測されます。

企業レベルでは、アマゾン・ドット・コムが同セクターの利益成長に最も貢献すると予想される。

同社を除外した場合 を除外した場合、同セクターの予想利益成長率は21.6%から13.9%に低下する。

エネルギー S&P500の前年比減益の最大要因

エネルギーセクターの前年比減益率は-39.6%と、11セクター中最大となる見込み。

前年比 原油価格の前年比下落が同セクターの前年比減益に寄与している。

最近の価格上昇にもかかわらず にもかかわらず、2023年第3四半期の原油平均価格(81.29ドル)は、2022年第3四半期の原油平均価格(91.43ドル)を11%下回っている。

サブ・インダストリー・レベルでは、このセクターの5つのサブ・インダストリーのうち3つが(前年同期比で)20%以上の減益を予想している。20%以上の減益が予想される: 統合石油・ガス(-49%)、石油・ガス探査・生産(-44%)、石油・ガス精製・販売(-21%)である。石油精製・販売(-21%)である。

一方、2つのサブ・インダストリーは(前年比)増益と予測される。伸びると予測される: 石油・ガス機器&サービス(29%)と石油・ガス貯蔵&輸送(5%)である。

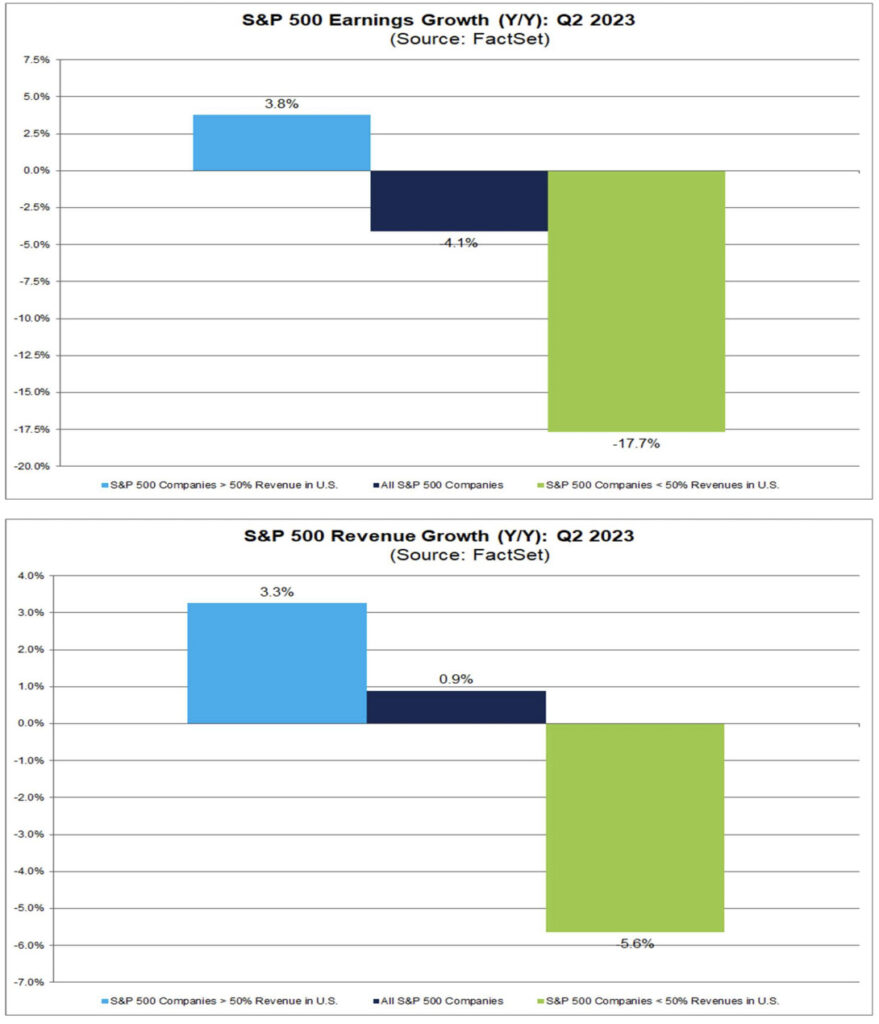

エネルギー・セクターは、S&P 500種構成企業全体の収益減少の最大の要因でもある。

このセクターを除外した場合、S&P 500種指数は(前年比)-0.2%の減益ではなく、5.3%の増益になると予想される。

素材: 4業種中3業種が前年比15%以上の減益を予想

素材セクターの前年比減益率は-22.0%と、11セクター中2番目に大きい。

業種別では、同セクターに属する4業種のうち3業種が前年比15%以上の減益を予想している: 容器・包装(-30%)、化学(-24%)、金属・鉱業(-19%)である。

一方、建設資材(28%)業界は、このセクターで唯一(前年比)増益が予測される業界である。

売上成長率:1.5%

2023年第3四半期の推定(前年同期比)増収率は1.5%で、5年平均増収率7.7%、10年平均増収率5.0%を下回る。

もし1.5%が当四半期の実際の増収率であれば、11四半期連続の増収となる。

セクター別では、9セクターが前年同期比で増収となる見込みで、その筆頭は消費者関連セクターと不動産セクターである。セクターレベルでは、9セクターが前年同期比で増収となる見込み。

一方、前年同期比で減収が予想されるのはエネルギーと素材セクターである。

消費者裁量:9業種中6業種が前年比成長を予想

一般消費財部門は、7.2%と全11部門中最も高い(前年比)収益成長率が見込まれる。

業種別では、同セクターに属する9業種のうち6業種が前年比増収となる見込み。

この6業種のうち3業種は10%以上の増収が見込まれている: ホテル・レストラン・レジャー(21%)、広範小売(11%)、自動車(10%)である。

不動産: 全8業種が前年比成長を予測

不動産セクターの売上成長率(前年比)は6.5%と、全11セクター中2番目に大きくなると予想される。

業種別では、産業リート(51%)を筆頭に、同セクターに属する8業種すべてが前年比増収となる見込みである。

エネルギー: 5 つのサブ産業のうち 4 つが前年比 10% 以上の減少を報告すると予想

エネルギー部門は、全 11 部門の中で最大の (前年比) 売上減少を報告すると予想されており、-19.5% です。

原油価格の前年比下落が、この部門の売上の前年比減少に寄与している。

最近の価格上昇にもかかわらず、2023年第3四半期のこれまでの原油平均価格(81.29ドル)は、2022年第3四半期の原油平均価格(91.43ドル)を依然として11%下回っています。

サブ産業レベルでは、このセクターの 5 つのサブ産業のうち 4 つが (前年比で) 10% 以上の収益減少を報告すると予想されています。 総合石油・ガス(-25%)、石油・ガス精製・マーケティング(-14%)、石油・ガス貯蔵・輸送(-12%)。 一方、石油・ガス機器およびサービス (14%) のサブ産業は、このセクターで (前年比) 収益の増加を報告すると予測される唯一のサブ産業です。

素材: 化学業界が前年比減少をリード

素材セクターは、-9.8% で 2 番目に大きな (前年比) 売上減少を報告すると予想されています。

業界レベルでは、同セクターの 4 つの業界のうち 3 つが売上高 (前年比) の減少を報告すると予測されています: 化学 (-12%)、金属および鉱業 (-10%)、および容器および包装 ( -6%)。

一方、前年比で収益の増加が見込まれる業界は建設資材 (10%) 業界だけです。

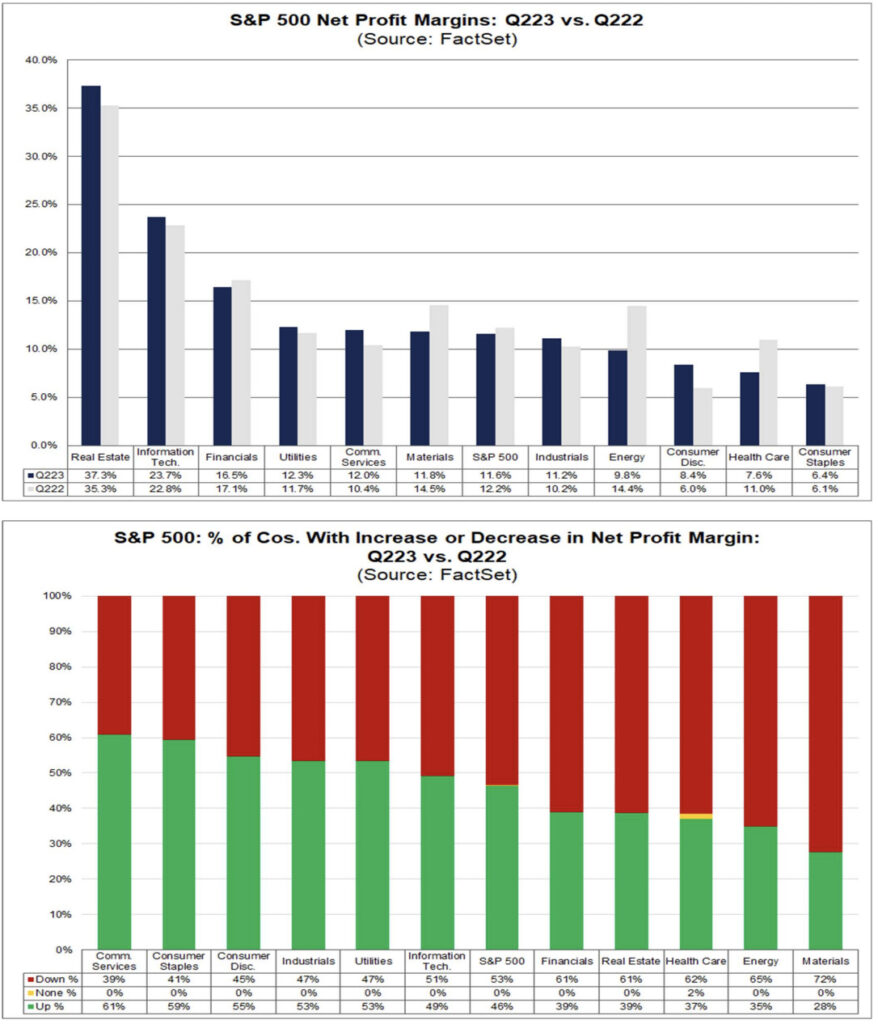

純利益率: 11.7%

2023年第3四半期のS&P 500種の純利益率の推定値は11.7%で、前四半期の純利益率11.6%を上回り、過去5年間の平均純利益率11.4%を上回っていますが、前年同期の純利益率11.9%を下回っています。

セクターレベルでは、通信サービスセクター(12.2%対9.8%)を筆頭に、6つのセクターが2022年第3四半期と比較して2023年第3四半期の純利益率の前年比増加を報告すると予想されています。

一方で、2023年第3四半期には2022年第3四半期と比較して、エネルギー部門(10.8%対14.4%)を筆頭に、5部門の純利益率が前年同期比で減少すると予想されている。

2023 年第 3 四半期には、エネルギー部門 (10.8% 対 8.2%) を筆頭に、7 つの部門の純利益率が過去 5 年間の平均を上回ると予想されています。

一方で、2023年第3四半期にはヘルスケア部門(8.9%対10.4%)を筆頭に、4部門の純利益率が過去5年間の平均を下回ると予想されている。

将来の見積りと評価

収益: S&P 500 は 2023 年に 1% の収益成長を報告すると予想

S&P 500 採用企業の第 3 四半期の業績は、前年同期比 -0.2% の減益、前年同期比 1.5% の増収となると予想されています。

アナリストは、2023 年第 4 四半期について、利益が 8.2%、売上高が 3.8% 増加すると予測しています。

アナリストは、通年2023 について、収益が 1.1%、売上高が 2.4% 増加すると予測しています。

アナリストは、2024 年第 1 四半期について、利益が 8.6%、売上高が 4.7% 増加すると予測しています。

アナリストは、2024 年第 2 四半期について、利益が 12.1%、売上高が 5.5% 増加すると予測しています。

アナリストは、通年2024 について、収益が 12.2%、売上高が 5.6% 増加すると予測しています。

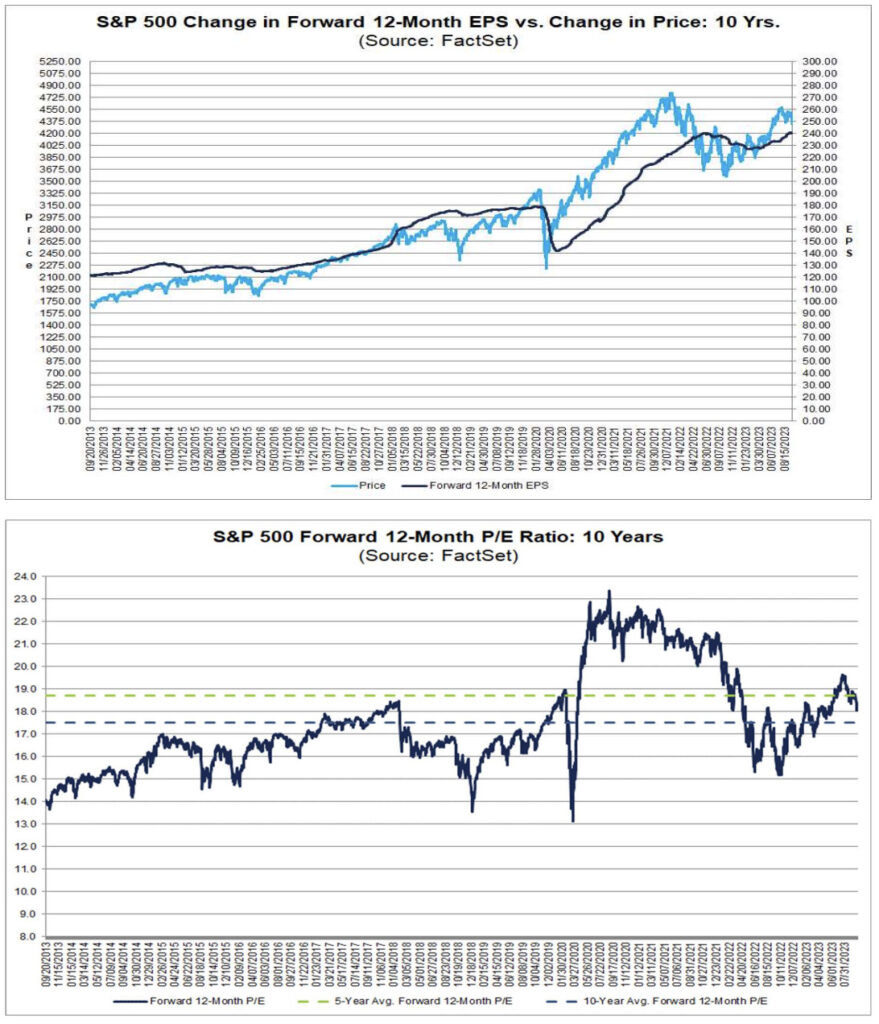

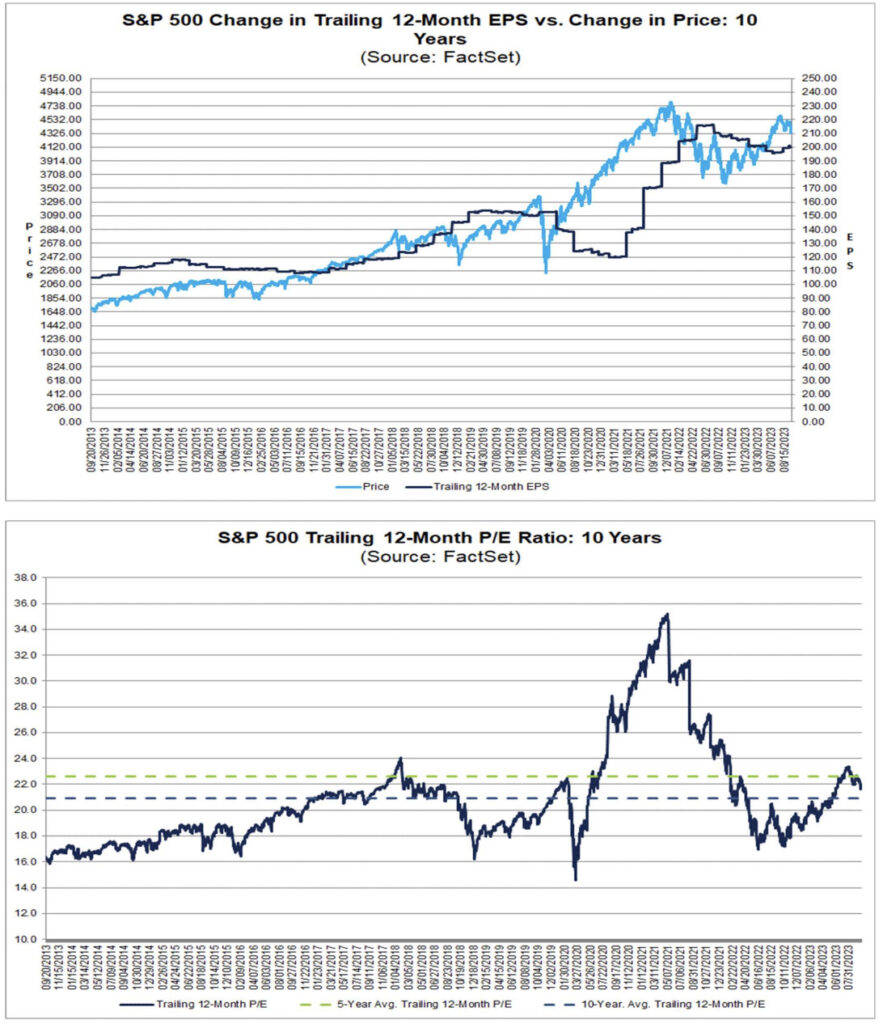

バリュエーション: 将来PERは18.0で、10年間の平均(17.5)を上回っています。

S&P 500 の今後 12 か月の PER は 18.0 倍です。 このPERは5年間の平均である18.7倍を下回っていますが、10年間の平均である17.5倍を上回っています。

また、第 2 四半期末(6 月 30 日)に記録された将来 12 か月の PER である 19.1 も下回っています。

第 2 四半期の終わり (6 月 30 日) 以来、指数の価格は 2.7% 下落しましたが、今後 12 か月の EPS 予想は 3.2% 増加しました。

セクターレベルでは、情報テクノロジー (24.3) セクターと一般消費財 (23.8) セクターの将来 12 か月の PER が最も高く、エネルギー (11.7) セクターと金融 (13.4) セクターの将来 12 か月の PER が最も低いです。

過去 12 か月の PER は 21.6 倍で、5 年平均の 22.6 倍を下回っていますが、10 年平均の 20.9 倍を上回っています。

過去 12 か月の PER は 21.6 倍で、5 年平均の 22.6 倍を下回っていますが、10 年平均の 20.9 倍を上回っています。

目標と格付け: アナリストは今後 12 か月間で価格が 19.0% 上昇すると予想

S&P500種の下限目標株価は5152.11で、終値4330.00を19.0%上回っている。

セクターレベルでは、情報技術(+22.8%)、消費財(+22.7%)、不動産(+22.6%)セクターが、前月比での上昇幅が最も大きいため、最も大きな価格上昇が見込まれる。 ボトムアップ目標価格と終値。

一方、エネルギー(+10.7%)セクターは、ボトムアップ目標株価と終値の差が最も小さいため、価格上昇幅が最も小さいと予想されます。

全体として、S&P 500 の銘柄には 10,984 の格付けがあります。

これら 10,984 件の評価のうち、54.5% が買い評価、40.0% がホールド評価、5.6% が売り評価です。 セクターレベルでは、エネルギー(64%)セクターが「買い」評価の割合が最も高く、消費財(45%)セクターが「買い」評価の割合が最も低いです。

来週報告する企業: 8

来週中には、S&P 500 採用企業 8 社 (ダウ 30 構成銘柄 1 社を含む) が第 3 四半期の決算を発表する予定です。

2023/Q2収益スコアボード

その他グラフ

Important Notice

The information contained in this report is provided “as is” and all representations, warranties, terms and conditions, oral

or written, express or implied (by common law, statute or otherwise), in relation to the information are hereby excluded and

disclaimed to the fullest extent permitted by law. In particular, FactSet, its affiliates and its suppliers disclaim implied

warranties of merchantability and fitness for a particular purpose and make no warranty of accuracy, completeness or

reliability of the information. This report is for informational purposes and does not constitute a solicitation or an offer to

buy or sell any securities mentioned within it. The information in this report is not investment advice. FactSet, its affiliates

and its suppliers assume no liability for any consequence relating directly or indirectly to any action or inaction taken based

on the information contained in this report.

FactSet aggregates and redistributes estimates data and does not conduct any independent research. Nothing in our

service constitutes investment advice or FactSet recommendations of any kind. Estimates data is provided for information

purposes only.

FactSet has no relationship with creators of estimates that may reasonably be expected to impair its objective presentation

of such estimate or recommendation. FactSet redistributes estimates as promptly as reasonably practicable from research

providers.

About FactSet

FactSet (NYSE:FDS | NASDAQ:FDS) helps the financial community to see more, think bigger, and work better. Our digital

platform and enterprise solutions deliver financial data, analytics, and open technology to nearly 8,000 global clients,

including almost 190,000 individual users. Clients across the buy-side and sell-side as well as wealth managers, private

equity firms, and corporations achieve more every day with our comprehensive and connected content, flexible nextgeneration workflow solutions, and client-centric specialized support. As a member of the S&P 500, we are committed to

sustainable growth and have repeatedly scored 100 on the Human Rights Campaign® Corporate Equality Index. We have

been recognized amongst the Best Places to Work in 2023 by Glassdoor as a Glassdoor Employees’ Choice Award winner.

Learn more at www.factset.com and follow us on Twitter and LinkedIn.

終わりに

その他にも長期投資家向けに一生保有したい

米国銘柄17選という記事も書いております!!

✅対象:長期投資家の方

✅市場:米国株

✅銘柄:一生持てる財務最強銘柄

✅妙味:配当・自社株買い・値上がり全て狙える

個別長期銘柄の選定基準として参考になると思います🥸

経済の状況を鑑みて、現在のトレンドにあった大型銘柄を

厳選しています!小型株よりもリスクを抑えて

安定した上昇を取りたい方にオススメの記事となっています!

是非、チェックしてみてください!

最後まで読んでくれてありがとうございました!

次回分もお楽しみに!

written by 管理人ひこぐま

以上