目次

皆さんこんにちは!ひこぐまです!

今日は私がアッパーマス層になるまでの体験談をお話しします!

はじめに

ひこぐまとは何者?

Youtubeやってるよ!!

毎朝米国株まとめ更新してるから

遊びにきてね♪

おすすめ記事

個別株好きの皆さんへ

決算やコールを聞いて優秀なビジネスモデル、経営、株主還元してくれる

一生ついて行きたくなる企業たちを紹介しています!

現在は逆業績相場から、利下げ期待で金融相場に入りつつあります

そこで、景気サイクルの仕組み、金融相場で上昇しやすい銘柄に

ついて解説しました!

【年初来パフォーマンス】

最大上昇率:+170.0%(ドルB)

平均騰落率:+46.8%(ドルB)

ぜひご確認ください!

FIREを目指す仲間へ

私もサイドFIREを目指すものとして

株式投資をはじめとした副業、節税、節約に取り組んでいます

仕事を辞めたいけど辞められない、早期退職なんか無理

そう考えている方に、こうすればサイドFIREできるんだという

記事を書きました。副業や投資について興味はあるけどあと一歩が

踏み出せない人に向けて、私のやってきた副業、投資、その売上や

体験談を交えて書いていますので、FIREに興味がある方は

是非、読んでみてください。新しい発見や、一歩を踏み出すきっかけに

なっていただけたら嬉しいです。

こちらの記事は億り人になりたい人向けの記事です

サイドFIRE向けの記事は副業を中心に書いていますが

こちらは、節約、節税、転職を中心に、不動産、投資、上級者向け

投資などよりハイレベルな内容に言及していますので

億り人を目指す方はこちらの記事、参考になると思いますので

是非お読みください!

今日のテーマ

ひこぐまさん!

今日はひこぐまさんの体験談なんだね!

アッパーマス層おめでとうございます!

まるおくんありがとう!

経済的自由を目指す方に向けて、私がアッパーマス層に

なるまでに行ったことを紹介していくから参考にしてね!

アッパーマス層になることは簡単なことじゃないから

僕もぜひ聴いておきたいよ!

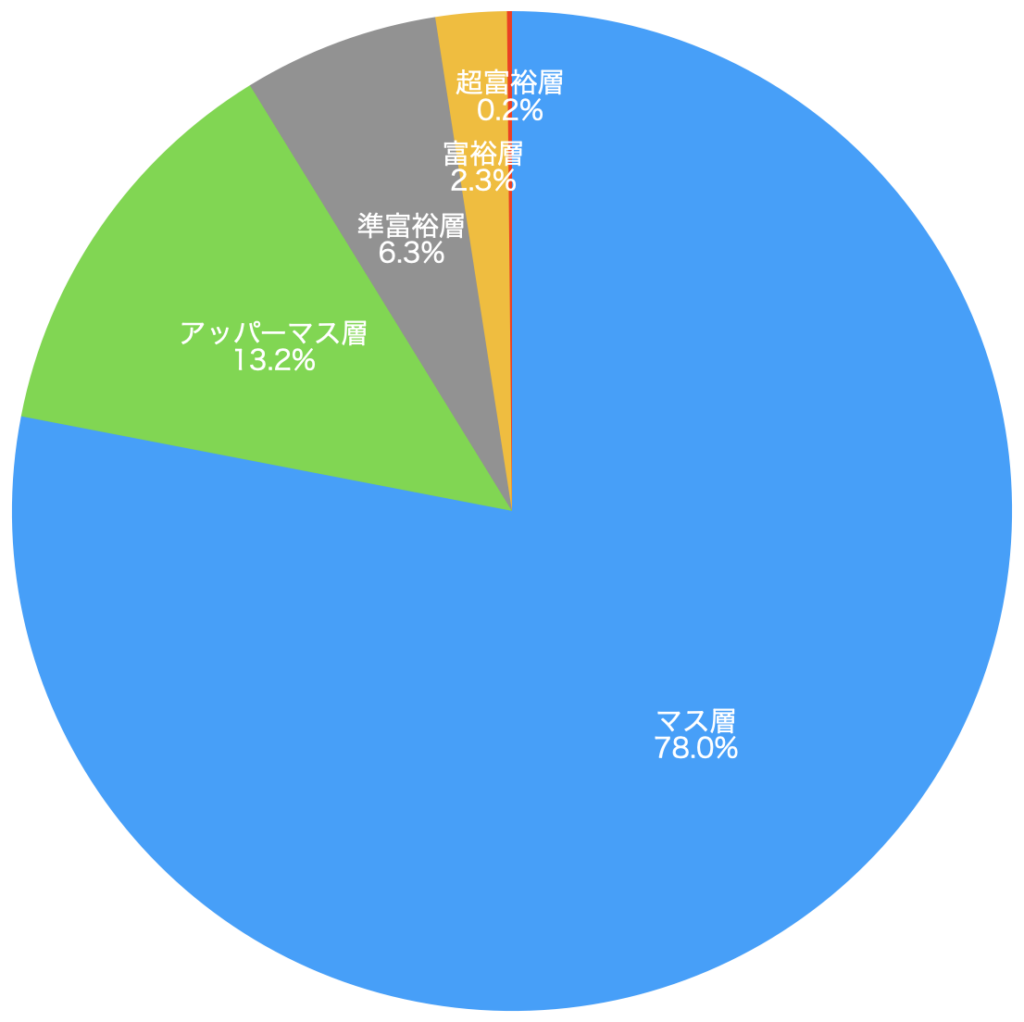

アッパーマス層とは

まずは、アッパーマス層とは何かおさらいしておこう

これは野村総合研究所が出しているマーケット分類だよ!

その中でもアッパーマス層は世帯純金融資産が3000~5000万の

世帯と分類されている!

これにひこぐまさんが入ったんだよね!

すごいな〜

ありがとうw

本記事では、どのようににして30代前半で

アッパーマス層になれたのかについて体験談をお話しするよ!

蓄財の経歴

まず、私の2015年から2023年までの

蓄財の経歴をお見せするね!

資産が7年半で5.3倍に!!

年間23.21%の勢いで増えてるなんて凄まじいね!

2023年の増え方はえげつないねw

収入はおおよそ、給与、資産運用(株式投資)、副業で

ここまで増やしたよ!

資産額によって蓄財の方法も変わってきたから

順番に体験談を話していくね!

資産(~1000万円まで)

1000万円貯まるまでは、とにかく節約を極めました!

家計簿を始めた

まずは、手書きで家計簿をつけてみて、支出と収入を書いてみた。でも、これはあまり意味なかった

手書きの家計簿がダメな理由

- とにかく書くのがめんどくさい

- 一箇所間違えたら、いろんなところに波及する

- 週間、月間の集計が超めんどくさい

- 家計簿帳を買うのにお金がかかることが許せない

- ↑なぜ節約してるのにお金をからわなければいけないのか意味不明

とにかく手書きの家計簿はめんどくさい

節約するのに家計簿買うのも意味がわかりませんでした

ということで、あっさり、手書きの家計簿は断念。

では次はどうしたか、Excelで家計簿を始めました

Excel家計簿のメリット

- 関数さえ組んでしまえば、全部自動計算

- パソコンに入ってるExcel使えば永遠に無料

- 複雑なことしようと思えばいくらでもカスタマイズできる

Excel家計簿のデメリット

- 家計簿シートを作るのはExcelの経験が必要

- 無料版のExcelでは複雑なことはできない

家計簿シートは作ってしまえばあとは入力するだけなので

非常に簡単です!作成が難しいという方は

こちらから販売しておりますのでご検討ください!

手書きの家計簿よりも、圧倒的に楽ですし

複数冊買うよりもお安くなります!

【本音トーク】

どうしても、自分で家計簿をつけるのが難しい人には、Money Forward meという家計簿アプリがある。

クレジットカードとか銀行口座とかを登録すると、収入、支出、引き出し、預け入れなどに対応して、分類までしてくれるすごいアプリだったけど、改悪により5口座以上連携する場合は有料(月額:500円, オプション:980円)と使いにくい。

貯金額が1000万円以下で、1円でも多く貯めたい人は、絶対Excel家計簿で管理した方がいい。

特に、無料アプリは改悪、値上げ、オプションで無駄なお金を使わされるから絶対やめた方がいい

家計簿とはどのようなものか

どうつければお金が貯まるのか、手取り足取り説明していますので

こちらの記事をご参照ください!

支出の見える化に成功した

家計簿を使って、自分の収入、支出を全て把握したので

無駄なもの、必要なものにかけているお金を全て把握しました!

【本音トーク】

無駄遣いなんてしてないと思っていたけど、帰りに買って帰るアイス・チョコレート、会社の飲み会やカラオケでの支払い、移動に使った電車代、帰省に使った飛行機代と、出てくる出てくる。

愕然としたのと対照的に、すごく伸び代を感じた。これ無くなったら数万円月額で浮かせる。そのようなワクワク感すらあった。

とりあえず俺は、目にみえる無駄遣いをぜーんぶやめてみた。アイス・チョコレートを買うのをやめ、会社の飲み会は2次会を断った。移動は1駅くらいなら徒歩で移動し、帰省には飛行機ではなく夜行バスを使った。

これだけで月に2万円くらい浮かせて幸先は上々。ただし、どうしても減らせないボスがたくさんいた。それがこいつらだ。

どうしても減らせないボス

- 保険 :親に言われるまま継続した医療保険と個人年金。月に3.5万円くらい払った

- 通信費:当時はdocomoを使って、オプションを全て解約し、パケホーダイもやめたが7000円だった

- 食費 :当時は寮だったが土日は食事がなく、外食かコンビニを使った。月に1.5万ほど使った

こいつらとの戦争がここから始まるのだ

保険・個人年金

保険は全て解約して、個人年金も解約したよ!

これで月額3.5万円が浮かせた!

【本音トーク】

俺は、親に言われるがまま1.5万の医療保険と、2万円の個人年金をかけていた。今考えれば死んでも受け取れないお金と、40年で10%しか増えない商品にお金を払っていたなんて(完全にインフレで減価する)、なんて自分は無知だったんだと恥ずかしくなる。

初めは「これは削減できないものだ」と信じ込んでいて、なんとか安い保険の乗り換えようとYoutubeを漁っていた。その時に出会ったので「リベ大の両学長だった」

「医療保険は不要」「個人年金は不要」その言葉が今でも忘れられないほど衝撃だった。内容を見て見ると、日本の医療制度の充実性、個人年金は利回りの低い投資商品である。疑ってかかったが、自分の中で否定するほどの論拠が持てなかった。

その後は「投資をしろ」「楽天VTIに投資しろ」という動画をみた。投資は胡散臭いもので、騙されて大損するという一般論を間に受けていた私にとって、投資のリターンがここまですごいというのは、私の価値観を大きく変えるものだった。

今思えば、リベ大が詐欺業者で、それに騙されていたとしたら・・・そう考えると非常に勇気のいる決断であったが、これも自分の中で否定できるほどの論拠が持てなかった。

俺は、まず、個人年金を解約した。すでに60万ほど積み立てていたため、違約金は14万だった。正直しんどかったが今では全く後悔していない。続いて医療保険も解約し、3.5万円ものキャッシュフローができた。

通信費

docomoを解約し、当時格安SIMだった楽天モバイルを契約したよ!

これで月額6,500円が浮かせた!

【本音トーク】

当時は「携帯電話を解約するわけにもいかない」「巷で格安Simというものが流行ってるらしい」というレベルで、まだahamoもなければ、povoもない。そんな時代に、謎のmineoやビッグローブモバイル、楽天モバイルというものが出てきたのだもの。怪しさ満点だし、周りに使ってる人もいない。敬遠していた。

私の背中を押したのは、またしてもあの謎のライオンだった。

「3大キャリアは贅沢品」「一般人は格安SimでOK」動画のタイトルは忘れたが、おそらくこのような内容だったと思う。私は兼ねて携帯料金を安くしたいと思っていたし、保険の一件もあり、徐々に謎のライオンを信頼するようになっていた。

私は意を決して、横浜の小さな楽天モバイルショップ(今もあるかは知らない)にいき、楽天モバイル(当時は格安Sim)にキャリアの乗り換えに行った。横浜駅は複雑で、地下通路のわかりにくい場所だったのを今も覚えている。

なぜ楽天モバイルにしたかは低速モードが1Mbpsと125kbpsが主流だった当時からすると、低速でもYoutubeが見れるという破格のプランだったからだ。それ以来、私はスマホには1500円しか払わなかったし、WiFiも不要だったから解約した。

8000円+4000円=12,000円払っていた通信費が1,500円になった喜びは今もはっきり覚えている。

楽天モバイルは現在もコスパ最強で他社の格安プラン料金で

無制限に使える最強キャリアです!

このツイートがバズったのも記憶に新しいです!

楽天が最強な理由も、他社比較していますので

まずは、確認してみてください!

食費

寮だったので、平日は食事がありましたが土日は外食でした

外食をやめ、料理スキルを高めたことで、3.5万円浮かせました!

【本音トーク】

寮に住んでいたこともあり、土日は寮の同僚や先輩と外食や、カラオケに行くことが多かった。でも、これが地味に痛い。外食するとお酒も飲むから5000円くらいかかるし、カラオケも3時間歌うと2000円くらいかかる。これが毎週だ。とてもお金なんてたまらない。

そこで俺は、調理器具を買って、土日は自炊することにした。もちろん同僚や先輩からのカラオケも行ったが、頻度は徐々に落としていった。今でも、同僚と先輩とは良好だ。

寮だったため、火が使えなかった。当時は圧力鍋とホットプレートで自炊し、共同の冷蔵庫でこっそり保存した。レシピなんてわからないから、とりあえず圧力鍋についてきたレシピノート通りに作った。案外うまく行くものだ。料理って簡単なんだなと思うと、料理が楽しくなった。

結婚した今、そのスキルはさらに磨きがかかっている。我が家は3人家族で食費は27,000円に収まる。これが料理スキルがなかったら・・・おそらく外食が多くなりお惣菜が増え、6万近くは払っていたに違いない。

料理スキルがここまで蓄財に役立つとは正直思っていなかった。母親に感謝しないと

調理器具はほとんど100均で揃うから、間違っても普通のスーパーで買うな。包丁、大さじ小さじ、食器(耐熱がおすすめ)、お箸、ハサミ、フライ返し、おたま、なんでも100均にあるから、まずはそこで揃えた。

現在は電気圧力鍋と、フライパンがあればほとんどのものが作れる。フライパンだけはケチるな、料理がくっつくとやる気が失せるぞ

電気圧力鍋と、フライパンはこれがいいよ!

電気圧力鍋はシンプルで安いもの、フライパンは

とにかく長くくっつかないものがおすすめ!

👇ガス火専用👇

👇IH対応👇

寮で住居費を抑えた

住居は会社の独身寮で抑えました!

1Rでアパートを借りると6,7万円する地域ですが

寮にすることで1.5万円に抑え、5万円節約しました!

【本音トーク】

正直ここには選択肢がなかった。新入社員だった俺の手取りは16万円(住民税未払いでだ)。到底マンションやアパートを借りて、月に6,7万円も払う余裕があるはずがない。

会社の同僚、先輩、寮父の夫婦がいい人だったのが幸いだが、食堂が共通なのはもちろん、風呂、トイレ、洗濯機、乾燥機も共同で、隣の部屋で夜中までオンラインゲームをしてワイワイ叫んでいる声が直で聞こえるほど、防音もちゃんとしてなく、快適な環境とは言えなかった。

部屋の広さは4.5畳ほどだろうか。そこにはベッドとやたら大きな勉強机とクローゼット。収納も大きかったため、実際に生活できるスペースなど1.5畳ほどだったという感覚だ。生活のほとんどをベッドの上で過ごし、ものは置けないのでミニマリストになる他なかった。もちろん壁が薄いので音楽など聞けないし、Youtubeはイヤホンで聴かなければならない。上の階の先輩はよく物を落とし、夜中でもゴンゴンうるさかった。

地味にめんどくさいのが寮の避難訓練や、地域の清掃活動、懇親会などの準備だ。もちろんこの手の仕事は新入社員の仕事で、寮生35人ほどにアンケートをとり、懇親会の出席を促したり、お店を予約したり、避難訓練や清掃活動で配る差し入れ(おにぎり、パン、ジュース)を事前に近所のコンビニに注文しにいったり、BBQ大会では肉の注文、河川敷の場所取り、寮生へのアナウンス全て新人の仕事だ。もはやお金を貰いたいレベルであった。

私が寮生活でモチベーションにしていたのは、もちろんお金が貯まるからだ。貯金が趣味だった私は、いくら住み心地が悪くても毎月5万円も安く住めるということに快楽を感じていた。これらのことを嫌って退寮していくのが普通で、大体のメンバーは5年以内に出ていく。私は転勤が言い渡されるまで、ここに3年ほど住み続けたが、その間に180万円ほど貯金に回せたと思うと、自分を褒めてあげたい。

転勤先でももちろん寮に住んだ。そこは横浜駅の近くで、みなとみらいを目の前に望む超一等地で、生活の質がガラリと変わった。寮費は3.5万円と上がってしまったが、みなとみらいの1Rに3.5万円で住めるのはそれだけで価値がある。普通にみなとみらいの1Rなんか借りたら10万円は取られるからな。

みなとみらいにはOKなどの安いスーパーもあるので生活には困らず、むしろ、食費をさらに抑えることができた。しかも、今回の物件は風呂、トイレ、IHがついている。これだけでも前回の物件よりはいいし、防音もバッチリだ。しかも、趣味のランニングでみなとみらいを回れるし、横浜スタジアムも近く、元野球部も俺にはたまらなかった。

少し脱線したが、本社の近くの寮で1.5万円、横浜のみなとみらいで3.5万円で住居費を抑えられたことで、年間60~75万円くらい貯められたのは非常に大きかった。今ではいい経験だったし、結果的に350万ほど住居費だけで浮かすことができて、非常に満足している。

寮や社宅は賛否両論あると思いますが

蓄財を極めたい人は寮一択です!社宅や寮のない会社に

お勤めの方は、転職活動で待遇のいい会社に再就職するのもありです!

とにかく残業で稼いだ

半導体エンジニアということもあり、めちゃくちゃ残業が多かった

29歳では年収600万まで残業でゴリ押ししました!

【本音トーク】

これが一番きつかった。新入社員だった俺は、大学院卒の平均月給21万円からのスタートだった。25歳で年収340万円だ。正直もっともらえると思っていたが、それ以上に税金がきつい。340万円支給されても手取りは280万円。月に使えるお金は20万ちょっとだ。

なんだかんだ引かれれ、月の手取りは16万円からのスタート。寮から出ていくという選択肢は与えられていなかった。人権を勝ち取るには、残業して遊び金を稼ぐ以外なかった。当時は副業なんて頭の片隅にもない時代だ。

幸いにも1時間残業したら大体2000円もらえた。半導体エンジニアはブラックなので月に50~60時間の残業は当たり前。今では、働き方改革で厳しくなったが、当時は80時間まではOKという謎の風潮があり、同僚は年間720時間なんてやつもいた。もはや地獄である。

私も着実に40時間残業し、毎月8万円のお小遣いを稼いだ。これを1年通すと100万円近くになる。年収も確か2年目で420万まで伸びた。そうすると、蓄財に拍車がかかるということだ。

俺は、ひたすらに貯めた。手取りに関係なく150万円、200万円、250万円と毎年着実に入金力を強くしていった。

「若い頃の無理は買ってでもしろ」父の好きだった格言が、今の俺に届いていると思うと、なんだか嬉しい気持ちにすらなる。

年収を上げるのは、会社に依存しますし、職種にも依存します

蓄財の一番の近道は、本業の稼ぎを増やすことです

とにかく年収を上げたい、転職をエージェントに任せたい方は

国内最大手の「JACリクルートメント」がおすすめです!

まとめ

ここまで、いろいろ語ってきましたが

その内容をまとめたいと思います!

1000万貯まるまで極めたこと

- 家計簿を始めた:

- 絶対Excelで管理すべき、手書きはダメ、アプリは初めはいい

- 支出を全て見える化した:1万円浮かせた

- 帰省費,コンビニ,飲み代などを3→2万円

- 通信費:6,500円浮かせた

- docomoから楽天に8,000円→1,500円

- 保険 :3.5万円浮かせた

- 全て解約、個人年金も違約金を払ってやめた→医療・生命保険1.5万円、個人年金2万円

- 食費 :3.5万円浮かせた

- 外食・二次会に行く頻度をさげ、自炊力を身につけた→4万円→5,000円

- 住居費:5万円浮かせた

- 寮で徹底的に抑えた→劣悪な環境や新人の仕事を我慢した

- 残業 :8万円くらい稼ぎを増やした

- 2年目から残業が解禁され、必死で働いた

- まとめ:13.5万円支出削減、2年目からは残業で8万円の収入アップ

- 以前の生活費18万円→生活費4.5万円に削減

- 合計:1年目は13.5万円, 2年目からは21.5万円の遊び金ができた

- 1年目は170万円、二年目は236万円の貯金をしている

【本音トーク】

ここまで生活を投げ売って、貯金をしてきたのは、客観的に見て変態だと思う。当時の私は、お金が増えることへの快楽から、あれも減らせる、これも減らせると蓄財を楽しんでいた印象だ。仕事は毎日19~21時ごろまで会社にいて、残業できない日は怒られるギリギリまで会社にいた。

閑散期の暇なシーズンもあり、その時は泣く泣く定時で上がった時もあったが、結局自己研鑽という形で新しいツールの使い方や、製品の仕様について勉強し、定時で上がったことはほとんどなかった印象だ。今では考えられないが80時間残業にタッチして、今すぐ帰れと言われたこともある。

あの時頑張って稼いだお金が、こうしてアッパーマス層になるための礎となっていると考えると、非常に感慨深いし、頑張ってきて良かったとつくづく思う。

そんなこんなもあり、1000万円は幼少期〜学生時代に貯めたお金と併せると、ものの数年で達成した。銀行通帳に1000万円と表記された時はこっそりほくそ笑んだものだ。寮や社宅があり、若い時から残業がたくさんできる会社に就職すれば4~5年もすれば1000万円は貯まる。そのためにも、就職する企業は大切で、今の会社の給料が少なく、一刻も早く蓄財したい場合は、真っ先に転職活動をオススメする。

正直、寮と節約スキルがあれば、手取り200万円でも150万円の貯蓄は根性でいけるし、実際に手取り230万円で170万円貯金した。まずは寮、社宅がある企業に就職した方がいい。節約スキルもつけるだけで月に5万以上は簡単に浮かせられる。

保険は最低限でいい、結婚もしてないのに生命保険いらんし、医療保険も最高10万あれば公的年金でいけるし、個人年金なんてインフレで減価するから結局返ってきた時には預けた価値より減ってるというゴミ商品もゴミ商品。保険は住居の火災保険と、誰かをアヤメてしまった時に多額の賠償を支払わないといけないような保険に限ればいい。寮なら火災保険もいらんし、車もいらんから自動車保険も不要で最強。

正直、ここまでお金貯まったら、もうお金困ることないだろうなと確信があった。でも、1000万円たまったとき、また、あの謎のライオンからこんな知識を吹き込まれる

資産(~2000万円まで)

2000万円貯まるまでは、節約に加え投資+副業に挑戦しました!

投資を始める

つみたてNISAを始める

つみたてNISAを4年間運用継続して100万円以上の含み益が出たよ!

【本音トーク】

つみたてNISAなんて知る由もないし、そもそも投資に対してパチンコや、競馬などのギャンブルとしか思ってなかった俺は、投資から極力遠いところにいることが安全であると完全に信じ切っていた。あの謎のライオンに出会うまでは。

投資なんて胡散臭いし、こんなに簡単に利益が上がるなんて聞けば聞くほど詐欺にしか見えない。俺は真意を確かめるべくインデックス投資の本を実際に読んでみて、怪しいライオンではなく、正式な伝統的書籍の内容を見て判断しようと思った。

内容は、インデックス投資という歴史的には王道とされる投資戦略があるということが説明されていた。50年間のうちどの15年間を切り取っても損した年はないというものが書かれていた気がする。ほーほーと、理系の俺にとっては悔しいが反論できなかった。確か全米のデータだったと思う。その他にも10年間で時価総額TOP10はガラッと変わってしまうこと、他の資産クラス(ドルとか金とか債券)と比べて株式び優位性についても説明があったと思う。

当時、通貨(書籍ではドル)の価値が年々減少する(インフレ)なんて考えたことなかったし、インフレで貯金の価値が年々下がるなんて、死ぬ気で1000万貯めた俺にとって恐怖以外の何物でもなかった。その他にも債券、株式とかの価値についても書いてたが、価値が一番大きくなっていくのは株式という事実を知った。

お金大好き、貯金大好きマンの俺にとって、この説明を見た瞬間に「これは現金を銀行に置いてる場合じゃない」「今すぐ株を買わないと」と駆り立てるのに十分すぎる理由だった。その後、すぐに証券会社はどれがいいのか、怪しいライオンの動画を見て決めた。それは今もお世話になってる「楽天証券」だった。確かSBI証券もオススメされてたけど、初心者は楽天証券が見やすいという単純な理由で決めた。

わからないことだらけで不安だらけの証券口座解説だったが、まあ、説明通りにやればできた。

とりあえず、口座は開けて、積み立て設定もできた。俺も投資家になったんだとすごく世界が変わって、勝手にお金が増えることへの喜びと希望で頭がいっぱいだったことを覚えている。幸運にも私が始めた2019年は相場がよく、積み立てたお金はみるみる増えていった。そこで俺の疑心は確信に変わった。

あとで思い返すと、これがビットコインだったらと思うと恐怖でしかない。あの時、入門書のようなちゃちい本ではなく、伝統的な書籍を買ってインデックス投資への信頼を深めたことはファインプレーだったと思う。滑り出しは順調で、私はもっともっと投資したいと思うようになった。

でも、この欲望が悲劇の始まりだった。

貯めた1000万円で投資したが恐怖で持ち続けられなかった

貯めてきた1000万円を投資に回すも、資産変動に耐えられず

何度も売却してしまい、多額の機会損失を出してしまった・・・

【本音トーク】

俺は、順調に増えていくつみたてNISAを見て、もっと投資すればもっと儲かるんじゃないかと、いわばカモ状態になっていた。変な輩に引っ掛からなくて良かったと思う。俺は、つみたてNISAで投資している商品(楽天VTI)についてインデックス投資の勉強もした、過去の歴史も知っている、下落する日も、上昇する日もあることも十分理解した気になって1000万円を一括購入した。これがマジで失敗した。

増えて有頂天になっていた俺は、資産が減ることへのリスクを全く見失っていた。もちろん、投資なんかしたこともないズブの素人が1000万円を投資に打ち込むとどうなるか。答えは簡単、狼狽売りだ。

1000万円もの資金をインデックス投資で運用すると、1%変動しただけで10万円なんて簡単に変動する。毎月コツコツ1万円、2万円と節約して、お金大好きな俺にとって、1日で10万円なくなることはただただ恐怖でしかなかった。もちろん調整局面では5%なんてザラに下がるわけで、損失は50万円にもなる。50万円なんてボーナスで出るか出ないかの金額が1週間ほどでなくなったのだ。

インデックス投資の名著も読んだ、つみたてNISAで結果も出ていた、インデックス投資は売却せずに持ち続けて、ドルコスト平均法でコツコツ買って行くこともよ〜く理解したつもりだった。結局売ってしまった。50万円の損失だ。

その後、株価は俺を嘲笑うかのように上昇し、50万円以上平気で戻した。莫大な機会損失だ。人とはアホなもので、上昇してきたらまた勝てる気になって入金したくなる。今度は100万円入れてみた。これなら1%下落しても1万円。頑張って残業したら取り戻せる金額だ。俺は、毎月100万円ずつ入金して1000万円を最終的に積み上げようというドルコスト平均法に基礎に立ち返った。

そうすると株価はスルスルと上がり、機会損失を恐れた俺はすぐに1000万円を満額突っ込んだ。ただのアホである。幸いにも地合いに助けられ損失を取り戻すことができたが、課題は山積みたということが明らかになった。

俺はもう一度、基礎から株を勉強してみようと思った。

株とはなんなのか基礎勉強を始めた

恐怖心を打ち消すために株のことを基礎から勉強しました!

基本的なことを理解したことから、自信を持って持てるようになった!

【本音トーク】

インデックス投資のルールを確認するためにもう一度「インデックスは勝者のゲーム」を読み返した。その後は愚直にインデックス投資のルールを堅持することを誓って運用を進めていたが、なんだか信用できない自分がいた。

過去がこうだからといって未来がこうなるとは限らない。明日の下落後、株価は二度と戻ってこないかもしれない。その考えが全く抜けなかった。俺はその不安を払拭するために楽天VTIを構成している上位銘柄を調べることにした。

1位は今と変わらずAppleだった。当時はAppleが時価総額1位の企業ということすら知らなかったし、iPhoneユーザでもなかった私は、なぜAppleが世界一の会社なのか理解すらできなかった。その他にもマイクロソフト、Google、Fecebook、AmazonなどのいわばGAFAMと呼ばれる企業がたくさん組み込まれていることを知った。

その時俺は「この会社が潰れて価値がなくなるなんてことはありえないな」「他にもこのような銘柄がたくさん組み込まれているなら信頼できるかもな」と漠然とした安心感を持った。実際にこの企業たちは今も最前線で世界を引っ張っている。

その他にも、PERというものがあるらしく、これがスーパーの玉ねぎの価格みたいなものだということもなんとなく理解した。当時から話題だったゼッピーの井村さんの動画を漁って、その辺は勉強した記憶がある。

適正な価格があって、潰れないであろう会社がたくさん入っているということを理解しただけで、俺の握力は飛躍的に向上した。この後からか、俺は毎日のようにYoutubeに齧り付いて投資の情報を集めるようになった。

でも、そんな時にあの謎のウイルスが世界中に広がったのである

ノウハウを身につけるも欲と恐怖に負け何度も失敗する

慣れてくると王道投資は退屈で資産の増加スピードが遅く

早く儲けようとした結果、大損、機会損失を繰り返した・・・

【本音トーク】

漠然とした安心感から、楽天VTIはホールドできるようになった。でも、2020年の頭ごろ、中国から謎のウイルスが世界中に広がり3月ごろからものすごい勢いで株価が下がり始めた。後のコロナショックと言われるやつである。

私は、どんなことがあっても楽天VTIを売却しないと心に誓っていた。すぐに売却した。やはりアホである。

Youtubeで情報を仕入れるようになってから、やたらと暴落煽りや悲観的なニュースの話題ばかりで世の中が埋め尽くされ、今までに経験したことのないスピードで資産が減っているのだ、一般人が耐えられるはずもなかった。その後、株価はあっという間に下落していき、最大で35%ほど下落したと記憶している。

しかし、悲観したのも束の間、今度は反転したのではないかというYoutubeがちらほら出るようになった。当時の俺は暴落にビビっている状態ではなく、この資金をどこで入れてやろうと前のめりになっていた。そして、いろんなYoutuberが推薦している銘柄をリストにしてとりあえず買い進んだ。

確か当時は、SPYD、VYM、HDV、VTIなどを勧めているYoutuberが多かったから、これをまず買った。その後自分で色々調べた結果GAFAMのビジネスはウイルス関係ないということを感じてこれらを100万円ずつ買った。これは良かった。ここからが良くなかった。

当時はウイルスによる渡航制限や、リモートワークの推進により、航空業界とエネルギー業界が壊滅的な被害にあっていた。その中でひたすら報道されていたのは原油価格だった。1バレル$60くらいで取引されていた原油が当時$15くらいまで落ちていた。

俺は、チャンスと思って原油連動ETFを500万円買った。無知とは怖いものでその後も原油価格は下落し、一時マイナスになるところまで行った。俺が買ったETFは連日ストップ安で売ることもできない。ストップ安の意味すら知らなかった俺にとってはパニックだった。

俺は単純に$60まで戻れば4倍になると平気で思っていたが、商品先物は限月というものがあって、コンタンゴというもので徐々に価格がゲンカして行くらしいという情報を後から仕入れた。後の祭りである。精神が異常になって俺はトランス状態だった。ようやく損切りできた時には-288万円で-58%だった。人生で1番の失態だった。その後、俺は商品先物は二度と手を出すことはなかった。

その後、損切りしたお金で、ワークフロムホームの恩恵を受けるであろう銘柄を探した。当時俺が出会ったのが「ジムクレイマーのMAD MONEY」である。

俺は英語がわからないから、日本語訳してくれるMakabeeさんには非常に感謝している。そこで紹介されていた銘柄がズーム、クラウドストライク、ドキュサインだったと記憶している。その話が腑に落ちた俺は、すぐに、これらを100万円ずつ買った。ハイパーグロース株デビューだ。

個別株を勉強するようになって、いろんなYoutuberの動画を見るようになった。特にハイグロ銘柄を紹介してくれる「やすさん」は非常にありがたい存在だった。当時の俺は、株価が上がることで有頂天になっていた。GAFAMの比率をさげ、儲かっていたハイパーグロース株をどんどん買った。今見るとことん恐ろしい。

この後も順調に資産は増え一時は+70%近い利益が出ていた。俺は投資はこういうもんなんだと錯覚し、どんどん値上がりする銘柄を追いかけるように買って行った。しかし、それも長く続かず、そのバブルは2020/11に崩壊した。特にFastlyに関しては、朝起きたら35%下がっていて何度も目を疑ったことを鮮明に覚えている。

この比率で35%だ。一晩で150万円くらいは吹き飛んだと記憶している。この後もFRBのテーパリング発言からハイパーグロース株のバブル崩壊は続き俺の利益のほとんどが失われてしまった。個別株の怖さというのをまじまじと感じた瞬間だった。

ここで俺は初めて、投資とは未来の有望性だけに投資するものではないことをまじまじと受け止めた。その後俺は、自分の投資家としての技術を磨くために決算と企業業績について真剣に調べることにした。その間、個別株投資は止め再びVTIを購入しお茶を濁した。

自身のリスク許容度と投資の本質を知る

痛みを経験し、初めて王道投資の有用性と投資の本質を知りました。

その後は、王道投資でコアを固め、サテライトで攻めるという今の形ができた

【本音トーク】

自分のリスク許容度に関しては、このコロナショックで十分に理解し、一時的でも資産が50%異常なくなる可能性がある投資はしないことにした。特に、ハイパーグロース銘柄のような、利益が出せていない会社は安定した評価がされないし、自分の投資スキルでは早い段階で見つけることが困難であると思ったからだ。

俺は、利益が出ている会社を徹底的に調べ、時価総額が大きいものは価格変動リスクが小さいということも知った。高配当銘柄は成長性乏しくインデックスよりパフォーマンスが劣ることを知り、成長銘柄で利益が出ている時価総額の大きな銘柄を集めてPFを作った。そうするとどうだろう、アップル、マイクロソフト、グーグル、アマゾン・・・あれ?VTIと同じ?しかも比率も似てる?

俺は気付いた、現状で最も評価される銘柄を時価総額の大きい順に買うと、インデックスになるということに。つまり、1周回ってインデックスに返ってきたのである。その時、俺はインデックス投資が最強という理由を全て理解した気がした。

そして、全世界、全米の上位構成銘柄はほぼ同じことも知ったし、当時は全く注目していなかったNASDAQというものがあることも知った。そちらは、全米よりもやや集中投資でNASDAQ100に関してはQQQというメジャーな指数連動ETFがあることを知った。これでいいじゃん。俺はここまで考えてきてやっと答えに辿り着けた気がしたし、今もそれは正しいと思っている。

現時点の最強PFが完成する

投資の本質を理解し、自分のリスク許容度を加味して

現時点で取れる最大のリスクで最強PFを完成させました!

【本音トーク】

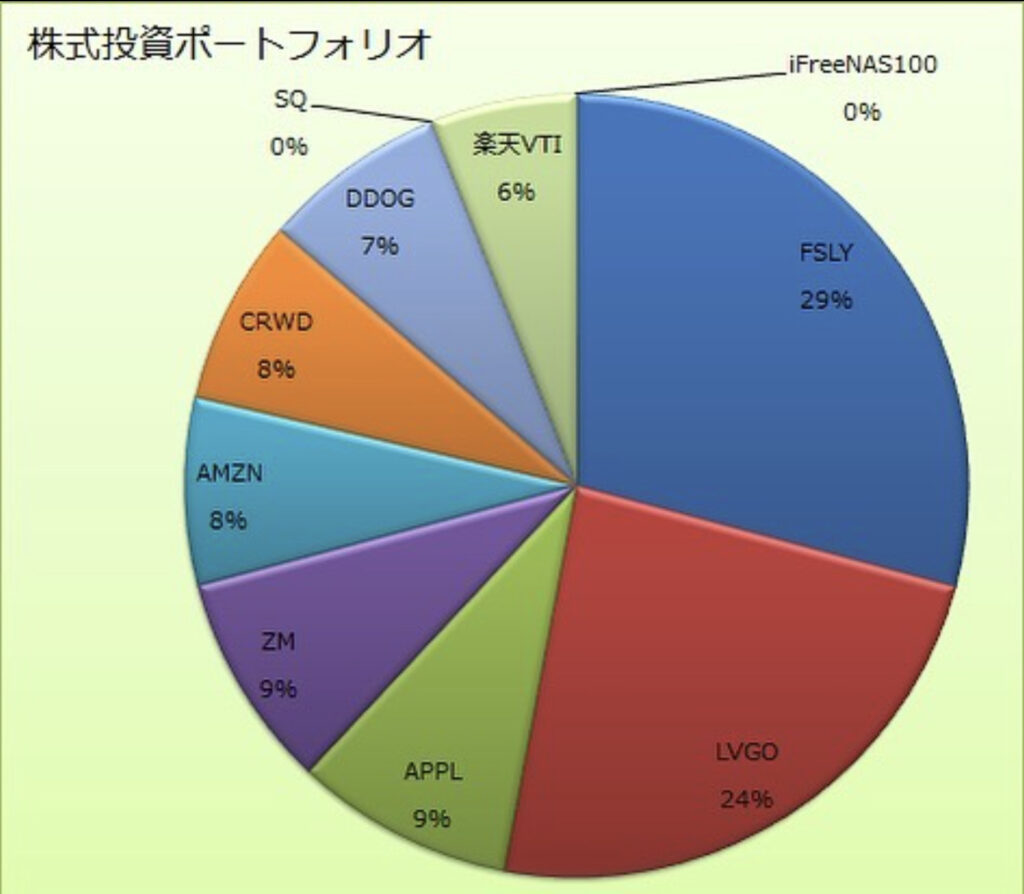

紆余曲折あり、今の俺が最強と思うポートフォリオ(株式の構成比)はこうだ

VTIは子供の学費として分散を効かせた、QQQはここまで説明してきた通り、俺が考える最強PFに最も近かったETF、そしてサテライト投資として、最強銘柄たちにレバレッジを2倍効かせた投資信託であるレバナスである。レバレッジ3倍のTQQQという商品もあるが、正直これは長期保有には向かない

過去の動きを見て相場が安定している時の上昇は非常に魅力的であるが、下落時の逓減が大きいし、その下落は定期的に起こる。どこかで利益を確定しなければいけない商品という結果となったため、TQQQはポートフォリオには組み入れない。

下落時の値幅が50%程度、どう転んでも15年後に元本が割れない運用という観点で、現状の最適解だと思っている。だが、他の人にはおすすめしない。理由はわかると思うが、あくまで俺がここまで経験してきたことを踏まえての最適解であり、投資スキルも違えば、入金力も違う、投資の知識や、決算の読み込みも違うし、経済と株価の知識も違う。最適解は自分で見つけてなんぼ。

投資を全く勉強したくないなら全世界を買った方がいい。少しでも投資の知識があり、各銘柄を分析し、個別銘柄一つ一つの財務状況を把握して、状況が変わった時にすぐに対応できる人だけが銘柄数を減らし集中することで利益が伸ばせると思っている。これは絶対。

副業を始める

ブログ、せどり、note、ココナラとありとあらゆるものを試した

オススメ副業をいくつも試して

自分にあった副業がないかをとにかく漁りました!

【本音トーク】

ブログは無料ブログを立ち上げた。これがGoogleアドセンスに通らない。一度は通ったが、アドセンス攻撃を受けてあっという間に剥奪された。あっという間だった。無料ブログだったからかは定かではないが収益化を目標にしているのに、無料ブログを使っていたこと自体が甘かったと思う。

WordPressを使えば、より1番上の検索に引っかかるし、勝手に広告はつかないし、デザインも段違いに綺麗だし、自分でどんどんカスタマイズできて、何よりもGoogleアドセンスに合格する確率が全然違う。月額1000円をケチって無料ブログを使ったことを今でもすごく後悔している。アドセンスは2ヶ月くらいで通ったし、無料ブログよりも本ブログの方が上位に表示される。収益も1000円程度あるので元は取れているし、有料記事だってかける。

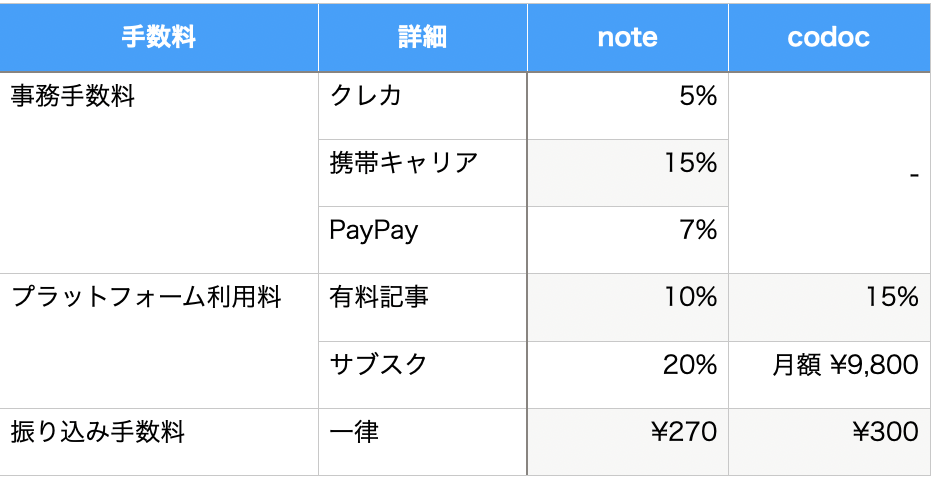

有料記事はnoteを使わなくなった。手数料は同じくらいだが、ブログの一部を有料化するので、ブログ記事のクオリティでかける。もはや、Wordpressを使わない理由がないとマジで後悔している。

せどりはメルカリで売れないことはないが単価が低い。ドンキで安く仕入れてきた商品をメルカリに出すけど、同じことしている奴がいっぱいる。タチが悪いのが、そいつらが買値とほぼ同じ値段で出してやがる。つまり、1品ものを売ってもジリ貧になるだけで、何かしらの工夫が必要。大量に買ってきて単価下げるとか、他の商品と組み合わせてプレミアムを乗せるとか。正直俺には合わなかった。

やるならAmazonだなと思った。Amazonは比較的希望価格も高いし、Amazonの倉庫に送ればあとは勝手に送ってくれるから非常に便利。その代わり手数料はかかる。最大のネックは販売主は名前と住所を公表しないといけないというルールだ。これは一般家庭である俺にとっては非常にハードルが高い。オフィスを借りているわけでもないし、SNSもやっている傍ら、家族を危険に晒す可能性があることはできなかった

だから、せどりは難しいというのが俺の結論だ。

noteは最初から結構売れた。月に3000円くらいの時もあれば、多いと1.5万円行く時もあった

内容は投資家向けの決算情報や、指標の解析、ニュースの解析などだ。これはそれなりに需要があるようで結構良かった。現在は、ブログで有料記事として販売してるから、noteと同等の手数料でブログクオリティの記事が販売できている。だからnoteはやめた。

ココナラはマジで仕事が1件も来なかった。ただし、個人スキルを売買することは確実に需要があると信じて今も掲載し続けている。最近は少し様子が変わったから、次を見てくれ

資産(~3000万円まで)

3000万円貯まるまでは、あっという間でした!

蓄積してきた投資スキルが花咲いた瞬間でした!

この間に、副業をより集中的にやるようになった!

投資の下積みがついに華開いた

最強PFの銘柄を逐一分析した

最強PFを運用するにあたり、上位構成銘柄の決算を

逐一読み込み、決算コールを聞きました!

【本音トーク】

ここまでの俺の課題、それは握力の弱さだった。元々ビビリで慎重派な俺は、伝統的な名著や怪しいライオンがオススメしていても、心の底から信用できず、いつもいつも狼狽売りをしてしまう日々が続いていた。そこで俺はあれこれ考えた結果「各銘柄の決算を読み込もう」「決算コールを聞こう」それで信頼できないなら売ろう、そう決断して、自分が納得するまで決算を読み込んだ。

とは言っても、全て英語で書かれている決算書が、ズブの素人にわかるはずがない。でも、便利な世の中になったもので、youtubeで決算結果をまとめてくれている人や、ジムクレイマーのMAD MONEYを和訳してくれる人がいたおかげで、まずは二次情報から収集することができた。そのあとは、決算コールの議事録を必死に日本語訳して、隅から隅まで読んだ。めちゃくちゃしんどかった。

決算を読んだ企業はGAFAM、NVIDA、TESLA、AMD、ADBE、NFLX、COST、PEP、QCOM、ASML、SBUX・・・・数えたらキリがない。とりあえず、NASDAQ100の上位銘柄20~30くらいは読み込むことを習慣づけた

もちろん、PG,JNJ、KO、MCDなどNASDAQ100ではない銘柄も調査して、意見が偏らないように平等に精査した。そうすると、成長銘柄と、配当銘柄では決算の性質が違うこともわかったし、見通しが悪い時のCEOのはぐらかし方もなんとなくつかめた。やはり、奴らも人間だ、完璧ではないし、信頼できるやつとそうじゃない奴がはっきりわかった。

特に、不況時の企業裁きはマジでCEOの手腕が試される。不況に陥りすぐに行動できるCEO、いつまで経っても成長にフォーカスして株主を軽視するCEO、状況が悪いはずなのにいいことばかり話すCEO、明らかに成長減速しているのに前年比で◯%伸びたと背伸びするCEO、どこに投資したいかは一目瞭然だった。

GAFAMのCEOは基本的にはとてつもないCEOたちばかりだし、特に自身が会社を創業していたジェフ・ベゾス(元AmazonのCEO)、ザッカーバーグ(METAのCEO)、ジョブズの後を継ぐティム・クック(AppleのCEO)、ビルゲイツの後を継ぐナデラ(MicrosoftのCEO)、こいつらは底知れない化け物だということがビンビン伝わってきた。そのことを知ってから、俺は、CEOがこのメンバーである限りどんな難局も乗り越えられる、このCEOが乗り越えられない困難がきた時は米国株から手を引くことも考えよう、そう思うようになった。

その他にもジェンセンハン(NVIDIAのCEO)、リサスー(AMDのCEO)、ジョン・ドナホー(NIKEのCEO)、ジェイミー・ダイモン(JPMのCEO)など、信頼できるCEOは沢山いる。個別株でこれらの銘柄を持ってもいいと思うほどに、俺はこいつらを信頼している。結局最後はCEOの手綱捌きだと思った。元々素晴らしい会社だったのに、CEOが変わって信頼できなくなった会社もいくつかある。

そうして、俺は現在の最強PFにそこ知れぬ自信を持つようになった。あれからというもの、最強PFを一部でも売却したことなどない。いくら株価が落ちても、企業業績が悪くなっても、彼らがなんとかしてくれる、それくらいの実績と信頼があるからだ。

結局株価は「PERxEPS」であることを確信した

株価を構成する要素は企業業績(EPS)x期待値(PER)である

つまり、株価はいずれ業績に収束するということを学びました!

【本音トーク】

何が言いたいかわかるかな。つまり、安い時は買い、高い時は売り、簡単なことだ。でも、これを理解してからは安値で買うことがそこまで苦じゃなくなったし、高値でもバリュエーションを見て買い増し、売却の判断が着くようになった。

素人のうちは、株価はランダムでこの下落は一生続くかも知れない、この上昇は永遠に続くかも知れない、そのような邪念から、機会損失、たかね掴みを繰り返してジリ貧になっていた、アホである。でも、そんなことなんてありえないし、業績も期待値も良い会社は必ず買い戻されるということが数年の経験からはっきりわかるようになった。

それからは、暴落、調整は買い、企業業績が上振れれば買いと、淡々とルールに則って買っていけるようになった。特に、俺が感じたのはこの2つだ。

皆が弱気「低PER」の時は買い

株価を構成する要素は企業業績(EPS)x期待値(PER)である

つまり、期待値が平均以下になったときは絶好の買場ということを学びました!

【本音トーク】

これも簡単な話。要は、企業の実力が衰退しているわけではないのに、未来の予想を元に期待値が下がってしまっている状態である。しかし、これは往々にして間違っているということを知った。その場その場を見ると、その予想を一見理にかなっているように見える。でも、その予測は大概外れる。

ただし、これだけは断っておく。EPSの出ていない企業はそもそもPERがない。つまり、ポートフォリオのコアに入れることは本来ない。だって、評価のしようがないのだから。俺は、初めこの考えに納得がいかなかった。なぜなら、2020年のズームをはじめとしたハイパーグロース株大暴騰時代を経験しているからだ。

フィンテック、サイバーセキュリティ、ワークフロムホーム、Eコマース、EV(電気自動車)、クリーンエネルギー、遠隔医療、エッジコンピューティング、3Dプリンティング。これらは考えただけでもワクワクする、未来を俺に見せてくれたし、そのような未来になることは容易に想像できた。

特にARKイノベーションのキャシーウッドは、時の人となり、女性版バフェットだと一躍時の人になった。この技術が将来的に世界を引っ張り、イノベーションを起こしていくことは容易に想像でき、俺は将来の期待を背負って一生これらの銘柄を保有すると心に誓った。でも、実際はどうだったか。ズームの株価はピークから90%下落、その他の銘柄も、軒並み大暴落した。俺は、ずいぶん逃げ遅れたが、なんとか利益のあるうちに逃げることができた。

なぜ、このようなことが起こったのか。それは、PERが存在しない、EPSが存在しないから企業に適正なバリュエーションをつけることができないから。いくら企業の未来が明るくても、それが利益にならないとプロの投資家は信用しない。そのことを痛いほど感じたから。その後、俺は、コア投資PFは利益を出していて、PERが適正な銘柄で固めることを決めた。

もちろんその中で、最も企業業績が伸びていて安定した利益が出せる企業、特にCEOが信頼できる企業を沢山含むNASDAQ100のPERが下がってきている時は積極的に買い向かうことができた。

業績が弱い「低EPS」の時は買い

株価を構成する要素は企業業績(EPS)x期待値(PER)である

賛否両論を承知で言いますが

EPSが一時的に下がっている銘柄は絶好の買場ということを学びました!

【本音トーク】

これは賛否両論あるのは認める。前提がある。それは「CEOが信頼できるやつかどうか」だ。EPSが予想を下回ったり、成長率が鈍化、減収となった企業は往々にしてPERが大きく下がる。それは将来的な企業の成長に投資家が疑念を持ち始め、売りが売りを呼んで過剰な反応を示すからだ。しかし、大衆は往々にして間違っている。

もちろん、CEOが信頼に足りないゴミ野郎だったり、信頼していたCEOが退任してしまった場合は話が別。その時はすぐに売ったほうがいい。それだけCEOの手腕というところは皆が軽視しているが一番重要な要素だ。こんなことはまずありえないが、NVIDIAのCEOであるジェンセンハンが退任してAMDの新CEOになったとしたら、俺はNVIDIA株を売り、AMD株に移行すると思う。(リサすーさんごめんなさい)

つまり、まとめると企業の先行きが不透明、または先安感がありPERが下がっている状態、もしくは既に成長が鈍化、減収しておりPERが平均を大きく下回っている場合、ここは絶好の買い場であることがほとんどであるといいことを覚えといてほしい。もちろん「CEOが信頼できる奴」ということが大前提だ。ゴミCEOと、信頼できるCEOが退任した時は潔く売却することをオススメする。

SNS、ストラテジスト、アナリストに逆張りした

これは故意に逆張りをしたわけではなく

ここまでで説明した知見を元に売買を行った結果

大きなチャンスを掴むことができたという話です!

【本音トーク】

ここまでで説明したように、先安感があり、企業業績が悪化している時は往々にして絶好の買い場であるということがお分かりいただけたと思う。そこで注意してほしいのが、SNSの大衆心理、米国銀行のアナリスト、ストラテジスト、著名投資家の意見はほとんどの場合、間違っているということ。

ここまで聞けば、勘のいい人なら気づいていると思うけど、大衆心理は企業業績に不透明感が出てくる、もしくは、実際に悪くなるとネガティブになり、それをそのまま発信する人が増えるということ。特に、投資のプロと世間からは思われている米国銀行アナリスト、ストラテジスト、著名投資家の意見の影響力は大きく、一般大衆はコロっと騙されてしまう。いわばカモである。

その情報を有益と思って課金している人には申し訳ないが、大衆心理と同じ方向に移動したところで、高値掴み・機会損失するだけだし、人の意見を参考に投資している時点で投資弱者なのだから、大人しく全世界株を握っているほうが利益が出る。

本当に投資に勝ちたいのであれば、自分で判断して、自分の意見で、決して経済成長の逆張りをせず、大衆がネガティブであればネガティブであるほど、信頼のおけるCEOがいる銘柄を全力で買い向かうことが投資の必勝法であると俺は考えている。

あっという間に3000万円を超えた

2023年に入り年初来で+50%ほど株式投資で利益が出せ

あっという間に3000万円を超えていきました!

【本音トーク】

今年は地合いがよく、株高、円安の恩恵を受けることができた。一般大衆から見たら、俺はただのラッキーに見えるかも知れない。でも、ここまで読んでくれたあなたなら、これがただのラッキーじゃないことがわかると思う。わからない人は初めから読み直してくれ。

まず、今回の上昇というのは偶然ではなく、過度に大衆が悲観的になっていたため、PERとEPSのコンセンサスが大きく平均以下となっていたことが原因。俺はこのバリュエーションを超割安だと思って銘柄を売らなかったわけだし、安値で淡々と購入できた。そのお金は節約スリルを磨いて工面したお金だし、副業で稼いだお金も僅かながら含まれている。

もうお分かりいただけたと思うが、ここまで培ってきたマネーリテラシーが今回の大相場を掴むための礎になっていることは、意識の高いあなたならわかるだろう。第一、俺のブログを読んでまで、金融知識を高めたいと思う奴などかなり変わり者だと思う。

大切なことは、コツコツ節約スキルを磨き、ガンガン本業で稼ぎ、やっとの思いで貯めた1000万円を、血眼になって勉強して運用するというプロセスであり、そのプロセスは遅かれ早かれ必ず身を結ぶということをみんなに感じてもらえたら嬉しい。

副業にもいい影響が

株式投資の情報発信を収益化した

ここまで頑張ってきた株式投資に関する情報を

ブログ, note , codoc, ココナラで収益化に成功した!

【本音トーク】

「継続は力なり」ということがあるけど、新年を持って継続していると、遅かれ早かれ常連客や、ファンがついてくるということがわかった。俺の場合は少し遅かったのかも知れない。俺はビビリで慎重派だ、人と違うことをするときは念入りに事前調査するし、できるだけコストはかけないようにする。それがここまで成長を遅らせてきたということは大きく反省している。

ここまで株式投資を通して、インデックスの素晴らしさを念頭に、決算の重要性、経済と政治を勉強することの重要性、一般大衆と逆をいく、SNSや米銀行のアナリスト、ストラテジストの意見を聞かないということを発信してきたけど、ようやく身を結んできたように感じる。

経済指標の解説や、決算の解説はあまり人気のないコンテンツだが、俺は継続して投資の本質を発信していきたいと思っている。

WordPressでブログを立ち上げ

無料ブログを止め、WordPressを立ち上げました!

【本音トーク】

WordPressにしたことで何が良くなったか、簡単にいうと収益化するためにwordpressがものすごくサポートしてくれることに他ならない。投稿した記事は迅速にGoogleで表示されるようになるし、より上位で表示されるのが一番ありがたい。その他にも記事の中に広告が出ない、レイアウトがシンプルで読みやすいなど、読者が長時間滞在してくれるように工夫がされている。収益化に役立つのがASPに合格する確率が無料ブログの時より高い気がする。これはあくまで感想だ。

中でも便利なのが、オススメ記事を表示する機能や、ボタン、テキストボックスなど、読者が気持ちよくやめて、押したくなるようなボタンが提供されており、そのデザインも自分でカスタマイズすることができる。もう、ここまで差がついてるのに、無料ブログで収益化しようと思っていた自分は完全に情弱であった。今からブログで収益化を目指す人にいいっておきたのが「無料ブログはまじで時間の無駄」ということ。私は3年前に戻って再びブログを書き始めることができるなら迷わず、Wordpressを使う。

俺が懸念していたのは、ブログを運営するのに月額850円ほどの維持費が必要ということ。でも、こんなのはGoogleアドセンスに合格して、継続して記事を書き続けていれば、あっという間にクリアできる水準だし、今後5~10万、それ以上の収益を上げていきたいと思うひとがほとんどだと思う。

850円をケチって5~10万円のチャンスを逃しているということを自覚したほうがいいし、収益化できないとやる気がなくなるから続かない。収益化できたらやる気も出るから、ブログで稼ぎたいのであれば、絶対Wordpressでブログを立ち上げるべき。

詳しくは前の記事を見てほしい

Googleアドセンスで月千円稼げた

WordPressで2ヶ月ブログを更新したところ

Googleアドセンスに合格し、月1,000円前後稼げるようになった!

【本音トーク】

正直、Googleアドセンスはあっという間に合格した。無料ブログで運用していた時は同じクオリティの記事を書いても半年〜1年程度Googleアドセンスに合格するまで時間がかかったと記憶している。それだけ、成果が出るのが早く、Wordpressは最強だと思った。

俺は、仕事の合間を縫って、週に2,3の記事をアップした。毎日あげるのはかなりしんどい。1日目に記事をアップし、2日目はTwitterなどを使い、記事を再度宣伝した。2日目も割と見てくれる人はいるものだ。初日には敵わんけどな。

ブログのアクセス数は毎日200人程度、記事を書いた日は300程度で、月に6,000~9,000くらいの読者が足を運んでくれた。ありがたいことだ。継続的に毎日ブログをアップすることができれば、さらに収益は伸びていくし、記事が増えるほど、見てくれる人は増える。今からブログの収益がどこまで伸びていくか楽しみでならない。

note, codocで月2万稼げた

note, codocで記事を販売し

月20,000円前後稼げるようになった!

【本音トーク】

これが今の一番の収入源となる。少なくとも私の経済指標、ニュース、決算解説や、半導体業界の構図、今後の見通しなどに興味を持って、投資に材料にしている方がおられる以上、変な記事はかけないと身の引き締まる思いだ。

note、codocは自身が書いた記事を有料で販売するプラットフォームなんだけど、記事を書いたからといって売れるわけではなかった。調査に時間をかけて、自身でも参考になる記事を作り、他の人に共有すればきっと投資のアイデアになるだろう、そう思っているだけでは、購入してもらえないし、収益化なんてまた夢だ。

色々勉強し、あれこれ試した結果、今は2万円ほどの収益となって非常に感謝しています。いつも読んでくださってる皆様ありがとうございます。今後ともみなさんの投資アイデアとなるネタを提供してまいりますので、どうぞご贔屓に。

短期投資で月1万円稼げた

投資を勉強してきたことの真骨頂!

短期投資でも月10,000円前後稼げるようになった!

【本音トーク】

たった1万円?そう思う人も多いだろう。なんせ3000万をこえる資金があるのだから。でも、俺はここまで述べてきた通り、ほとんどがコア投資で、よっぽど勝算があるトレードでない限り個別株投資はしない。ましてや、レバレッジ投資には後ろ向きである。

短期投資予算は10万円で、常時現金で運用しているのは6~7万円ほどで、いつでも買い増し、利確ができるように立ち回っている。これはファンダメンタルズと同じくらいチャート分析や、大衆心理(需給)を読む必要があり、いつもとは少し違う投資をすることになる。

投資の神様バフェットの言葉に「Rule NO.1: Never lose money.Rule NO.2: Don’t forget Rule NO1.(ルール1:絶対に損するな、ルール2:ルール1を忘れるな)」というものがある。意味をとらえているかはわからないが、損をしないトレードを心がけているため1万円増えれば十分すぎると思っている。

これからも、確実に儲かる銘柄を割安時に買い揃えるという投資を継続していこうと思う。

ココナラで常連顧客が誕生、月3千円稼げた

本職で使うスキルをここならで販売!

常連のお客さんが月3,000円前後稼げるようになった!

【本音トーク】

ココナラに登録した当初は全く考えもしなかった、リピーターさんが現れた。当時は自分のスキルが売れるのか、お客さんに納得してもらえなかったらどうしよう、ネガティブなことをたくさん考えて、出品すら躊躇している時期があった。今思えばどうでもいいこと考える前に早く出品すれば良かったと思った。

リピーターさんが生まれると、自分のスキルに自身が持てるようになるし、数回受注があると自分のスキルも向上していく。価格交渉については、自分の時給を想定して、これなら何時間でできるかというのを判断材料にしている。それで今の所クレームを入れられたことはない。それどころか、喜んで支払ってくれる方ばかりで、こんな安くていいの?と言われることも多々ある。こういう意見が増えてくると、時給を徐々に上げていけるのかなと思っている。

受注量が増えると、ココナラの信用上がってきて依頼をしてきてくれる人もどんどん増えてくる。2022年はほとんど仕事を依頼されることがなかったが、2023年は4件の依頼があり、1万円程度売り上げている。今後も常連のお客様から、定期的に発注をいただけると伺っているので、今後さらに収益は拡大していくことが予想される。

継続しているといいことあるなと感じた瞬間だった。今後は、営業活動に力をいれ、同様に長期で提携していただけるお客様を開発していくつもりだ。このビジネスは事業化まで持っていきたいと考えているから、今後の事業拡大がますます楽しみになってきた。

ここまでたくさん副業について紹介してきたが、より詳しい情報や、私もやってみたいという人に、前に書いた記事があるので、こちらを紹介しておくぞ

今後の目標

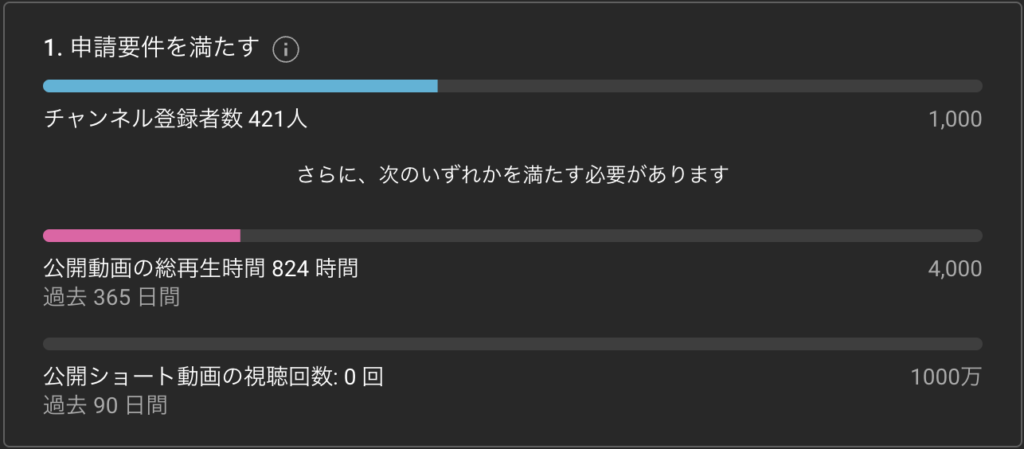

Youtubeにて動画配信を収益化

6月よりYoutubeにて動画配信を始めました!

チャンネル登録者1000人, 動画総再生数3,000時間で収益化達成予定

【本音トーク】

内容は米国株のマーケットまとめ動画を中心に発信している。

俺は、こう見えても株に関しては真剣だ。毎朝発表された指標の数字や、企業の新作リリース情報、インフレ動向、経済活動状況を把握するために情報を収集している。その内容を、他の人に共有することで、投資リテラシーを向上させてくれたら嬉しいと思って、配信の内容はこれに決めた。

自分も勉強になるし、必要としてくれる方からの意見も聞けるし、必要とされるならこんなに嬉しいことはない。いずれ、これが収益化できるのであれば、まさに天職ではないかとさえ思っている。

今は、登録者数も400人ちょっとで、総再生時間も824時間とまだまだだが、毎日200~300人の人が俺の配信を聞いてくれていると思うと、それだけで「この人たちの期待に応えたい」というモチベーションが生まれてきて、朝も4:30には起きれるってもんだ。ほんとにファンの存在というのは力になる。本当にありがたい。

この勢いでいけば半年以内くらいには収益化が達成できる見込みだ。今から楽しみでならない。

アフィリエイトは未だに0円

自分が収益化に成功したサービス

節約に成功した商品をどんどん紹介していく予定!

【本音トーク】

正直、アフィリエイトは難しい。俺以外にも同じアフィリエイトを進めている人が多い以上、その人よりも魅力的に商品を紹介しなければいけないからだ。これが俺にはかなり難易度が高い。俺の場合、自分が収益化に成功したサービスや、節約に成功した商品など、有益なものを紹介することをポリシーとしているため、どうしても単価が低くなってしまう。

例えば、ビットコインやFX、これに報酬が10,000円くらいあり、単価が非常に高くてアフィリエイターとして是非契約させたいサービスなのだが、万人にお勧めできるものでもないし、私は上級者向けであると消極的にしかお勧めできない。

私は是非紹介したいのは、私が全資産を運用している楽天証券、2万円節約できた楽天モバイル、月に2万円以上稼げるようになったConoHaWing(wordpressのサーバ)、月に3000円を稼げるようになったココナラ、本業の収入を飛躍的に向上させるJACリクルートメントなど、自分が節約に成功した、収益を加速させた商品ばかり。このサービスは心からお勧めできるから、親族、友達、妻にも心からお勧めしているものばかりだ。

他にもアッパーマス層になるために絶対した方がいいサービスをまとめたから、全部やったら高確率でアッパーマス層、それ以上の富裕層クラスも目指せると本気で思ってるし、俺はこれで億り人、サイドFIREするつもりだ。

まじで、全員がこのサービスを利用すれば、全員アッパーマス層になれると本気で思っている。質問はいくらでも受け付けるし、絶対後悔はさせない。

その証拠に、楽天モバイルのツイートが大バズりした時、1700件以上の質問やコメントに全て返信しているから、自分の目で確認してほしい

楽天モバイルはまじで最強、他社比較してどれだけ有用なのか自分の目で確かめて欲しい。このツイートに寄せられた質問の回答も書いてる

1日で12,000回読まれた超人気記事だ

おわりに

ここまで長々と読んでいただいた皆さんありがとうございました。今回は、かなり本音をぶっちゃけて、口が悪くなってしまったことをお詫び申し上げます。最後に私がアッパーマス層になって重要だと思ったことをまとめて終わりにしたいと思う。

最後まで読んでくれてありがとうございました!

次回分もお楽しみに!

written by 管理人ひこぐま

以上