2023/1/31に半導体銘柄のアドバンスド・マイクロ・デバイス(以降AMD)の決算が発表されました。

目次

AMDとは?

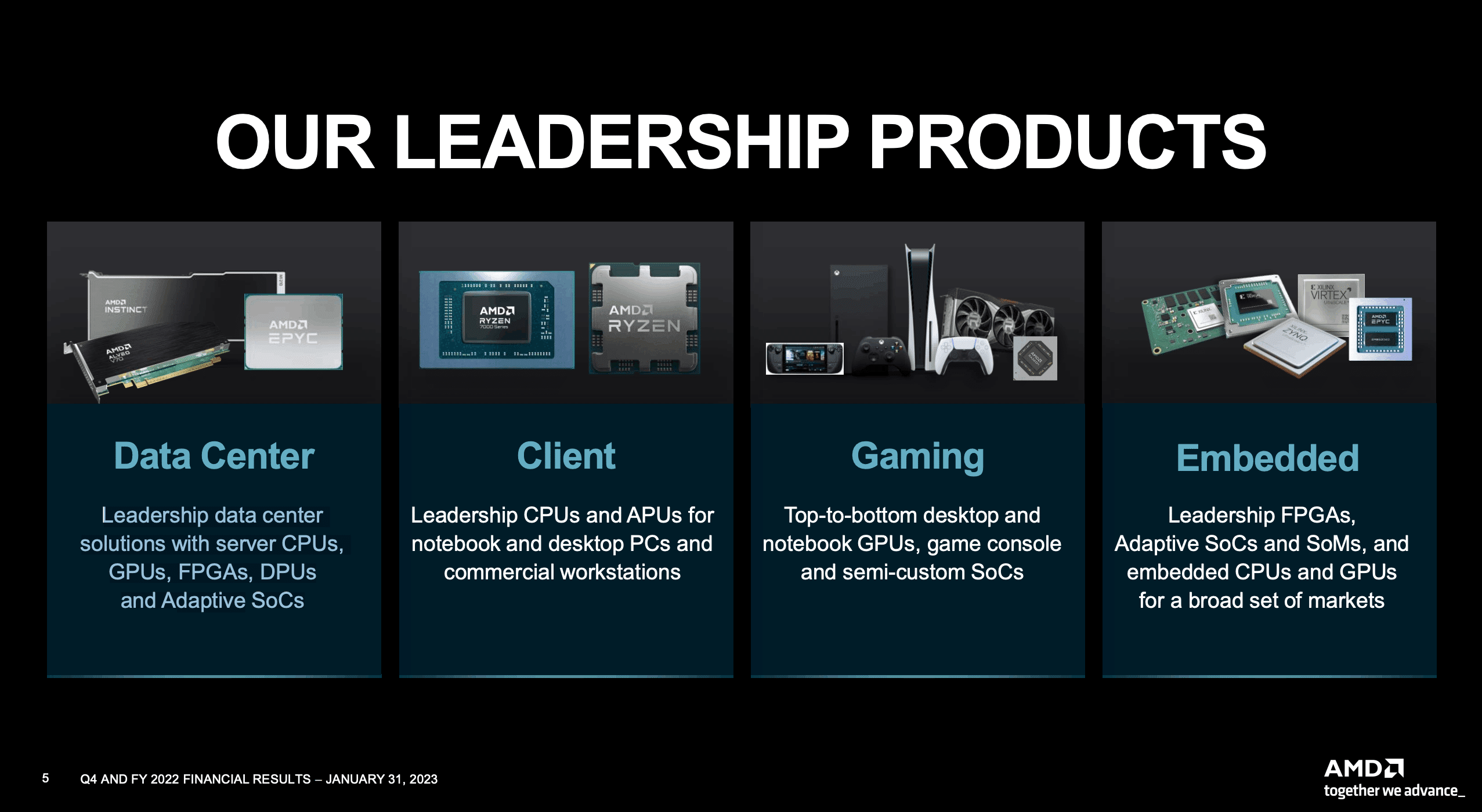

AMDは、世界的な半導体企業である。コンピューティングとグラフィックスセグメントには、主にデスクトップ及びノートブック用マイクロプロセッサ、マイクロプロセッサとグラフィックスを統合した高速処理ユニット、チップセット、ディスクリートグラフィックス処理ユニット(GPU)、データセンター及び業務用GPU、開発サービスなどが含まれる。以下の画像はAMDのHPに掲載されているものを引用しています。

エンタープライズ、エンベデッド及びセミカスタムセグメントでは、主にサーバー及び組み込み用プロセッサ、セミカスタム・システムオンチップ(SoC)製品、開発サービス、ゲーム機向け技術などがあります。

システムオンチップは、昨年-今年に買収が完了したXilinxのチップをさし、ユーザがプログラマブルに回路をプラグラミングすることで、消費電力効率がよく、高速、安価な回路をカスタマイズすることができるFPGA(Field Programable Gate Array)という技術である。

売上・EPS・ガイダンス

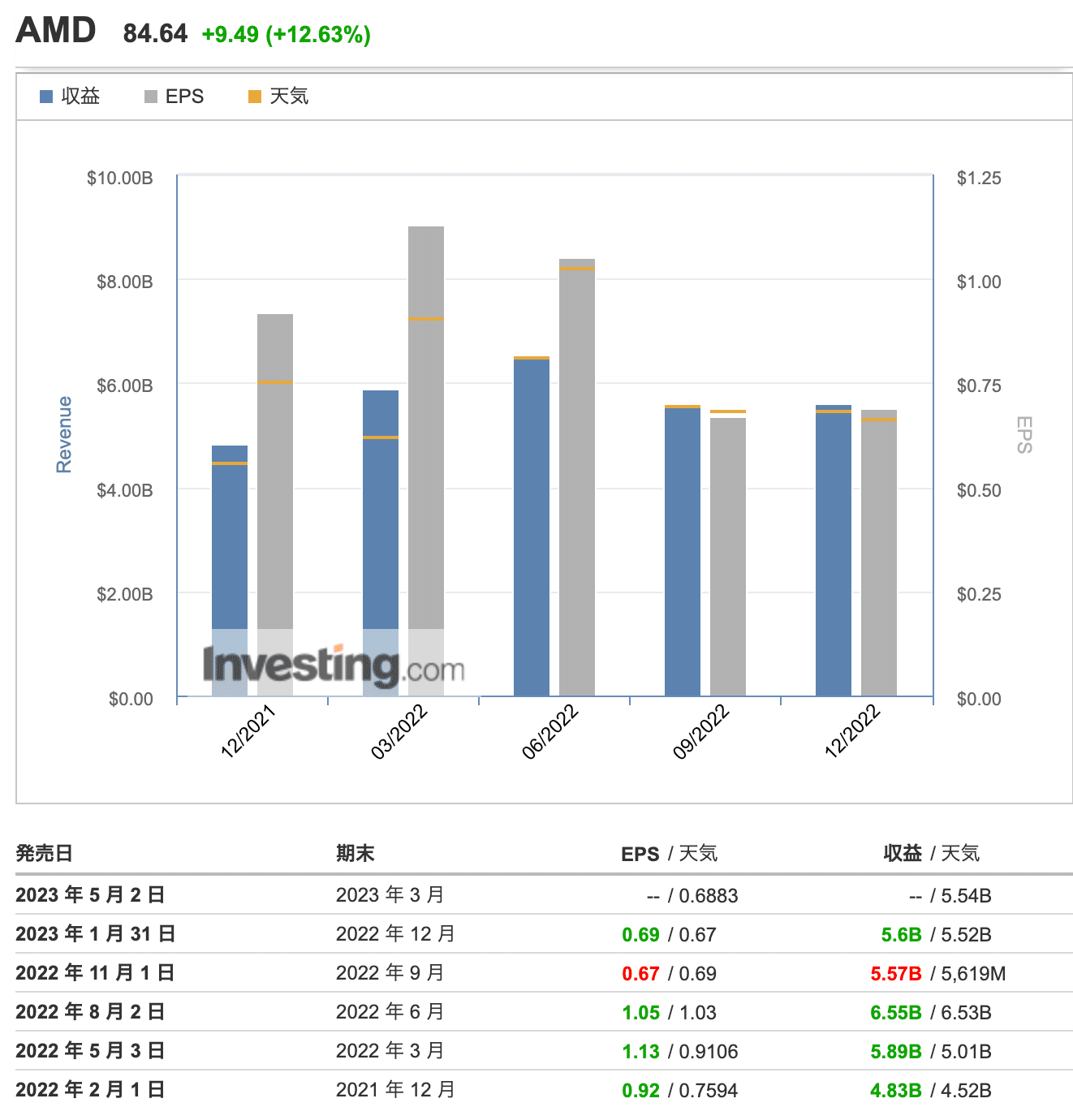

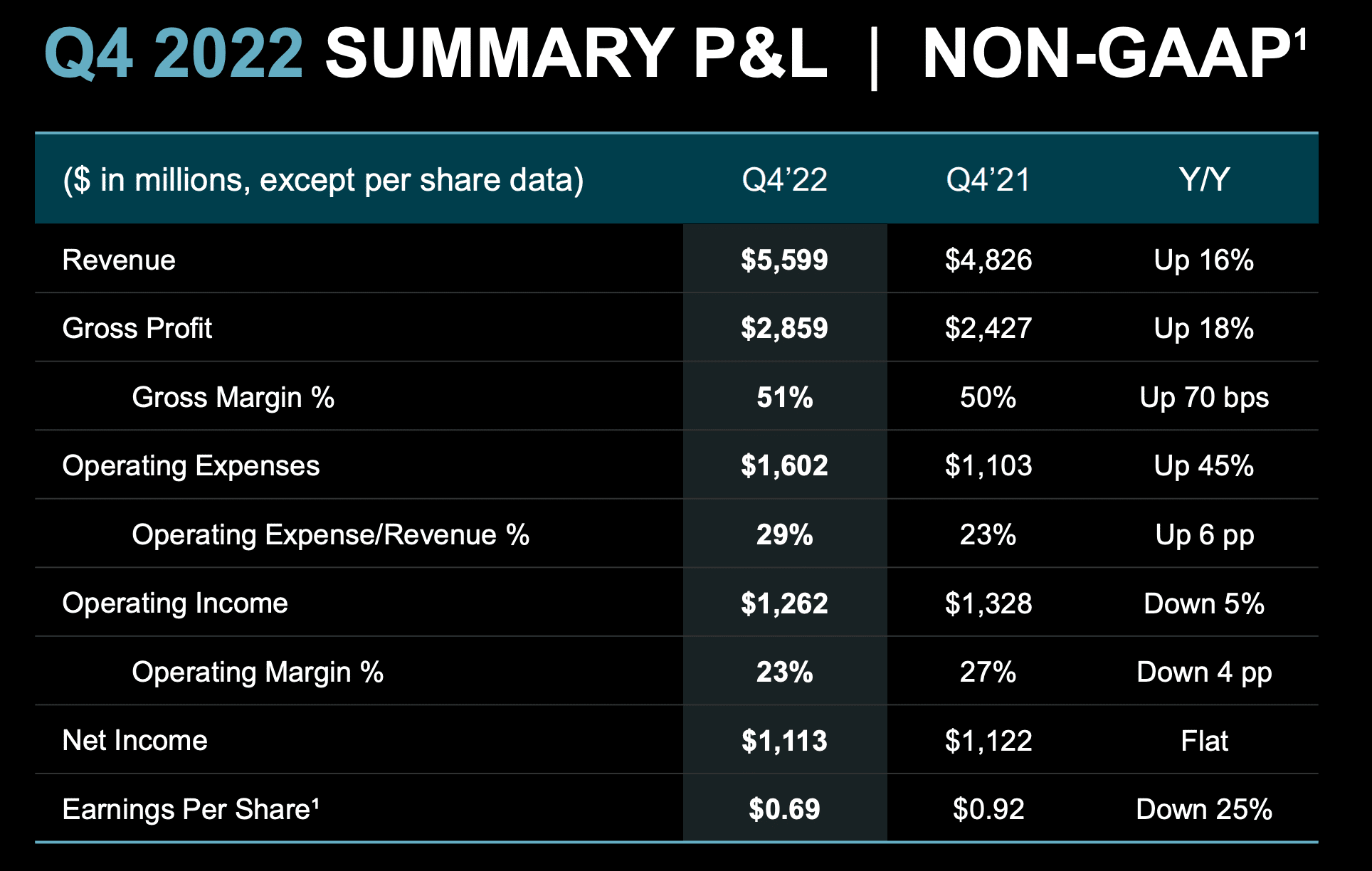

売上:$5.6B( YoY 16% )v.s. 予想 $5.52B

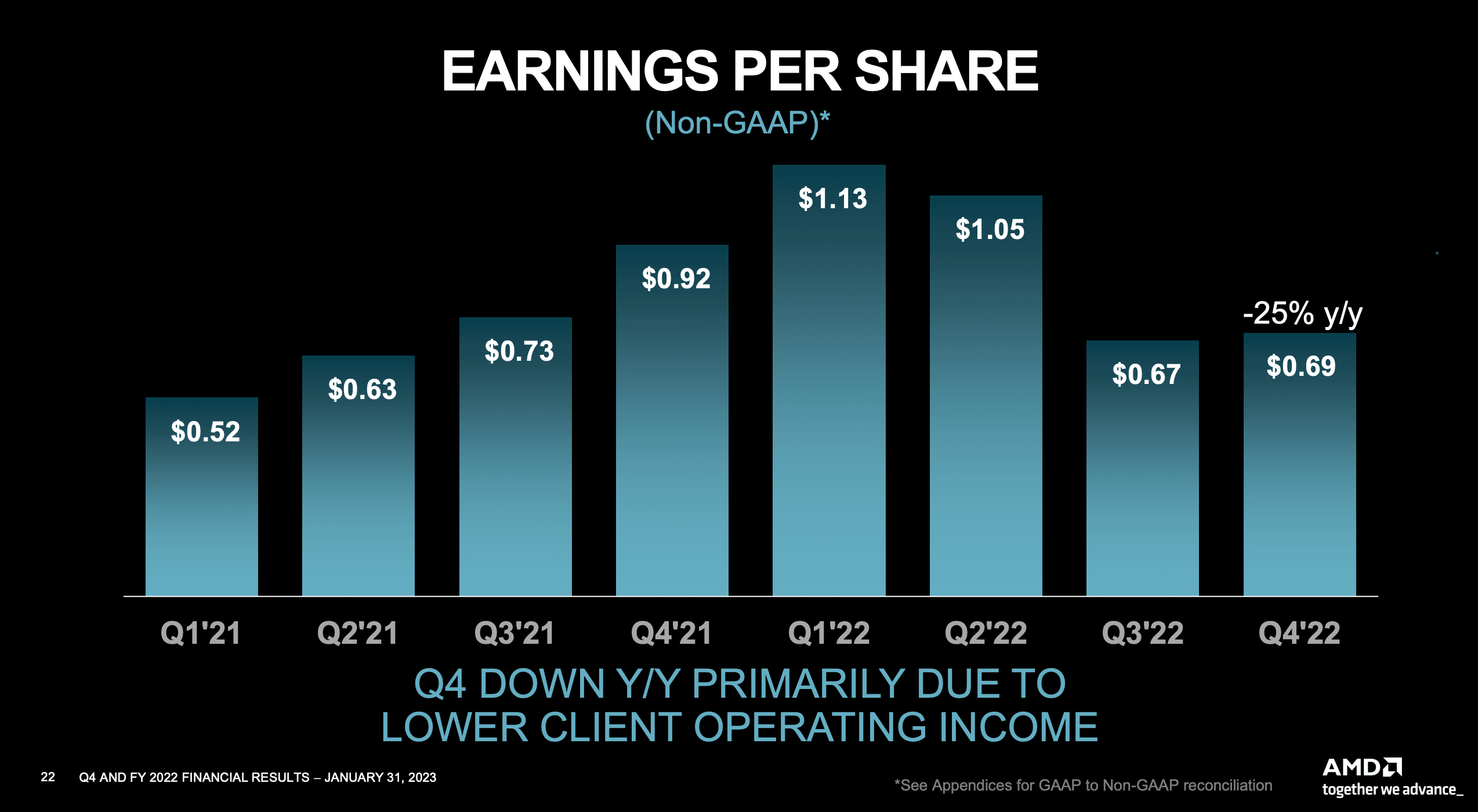

EPS:$0.69 ( YoY -25% )v.s. 予想 $0.67

Q4売上ガイダンス:$5.0B-$5.6B v.s. 予想 5.54B

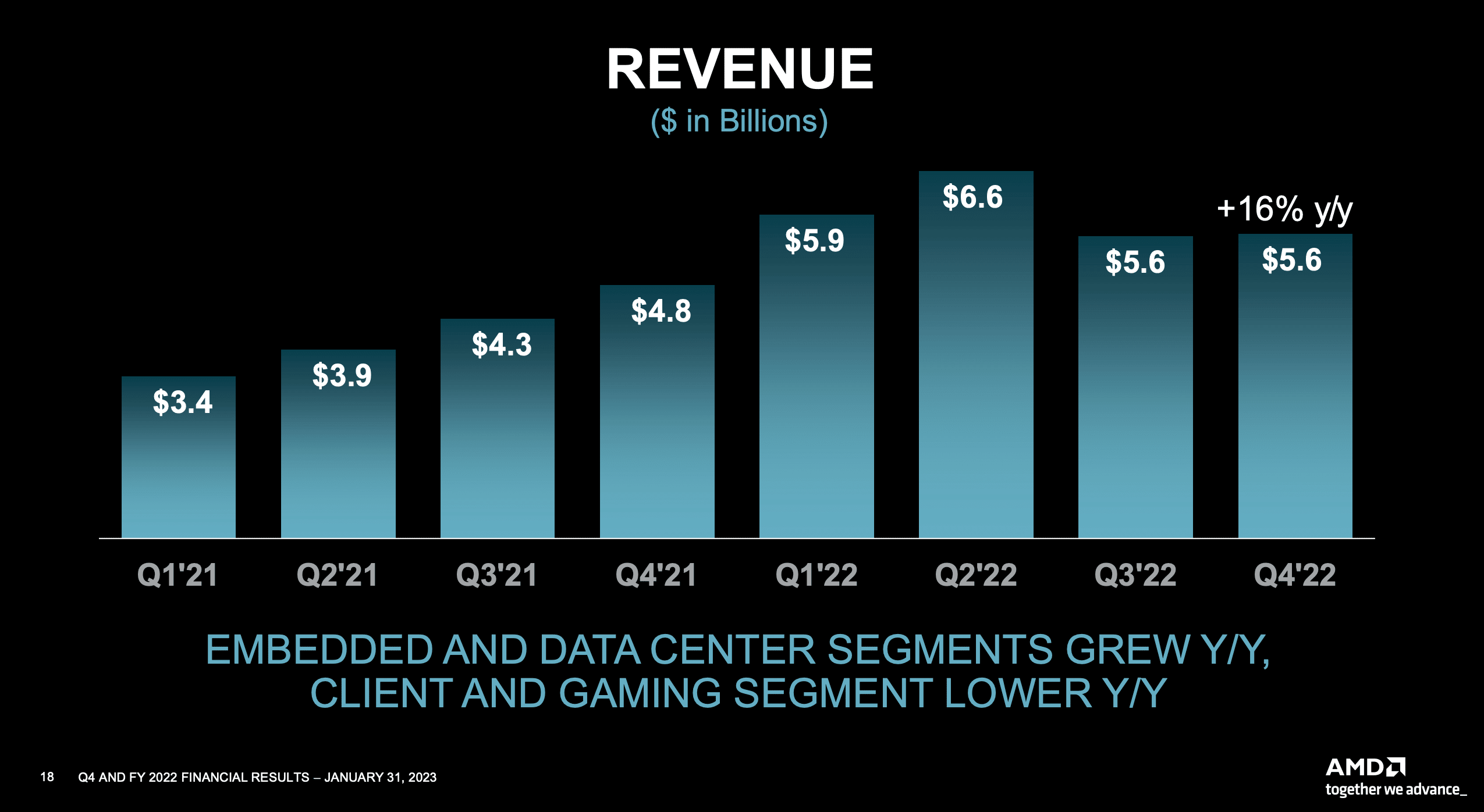

売上、EPSはクリアしましたが、Q4の売上ガイダンスはミス。成長力もPC需要やゲーミング需要の軟化から16%と大幅鈍化。通年では44%の売上成長となりました。

詳細を確認しましょう。

決算結果

2022年Q4

昨年からの比較で見ると、売上は16%増、純利益は18%増と上期の貯金もあり力強く成長しているように見えます。しかし、Q2までの決算が非常によかったためであり、Q3ではQ4では低調な決算となりました。

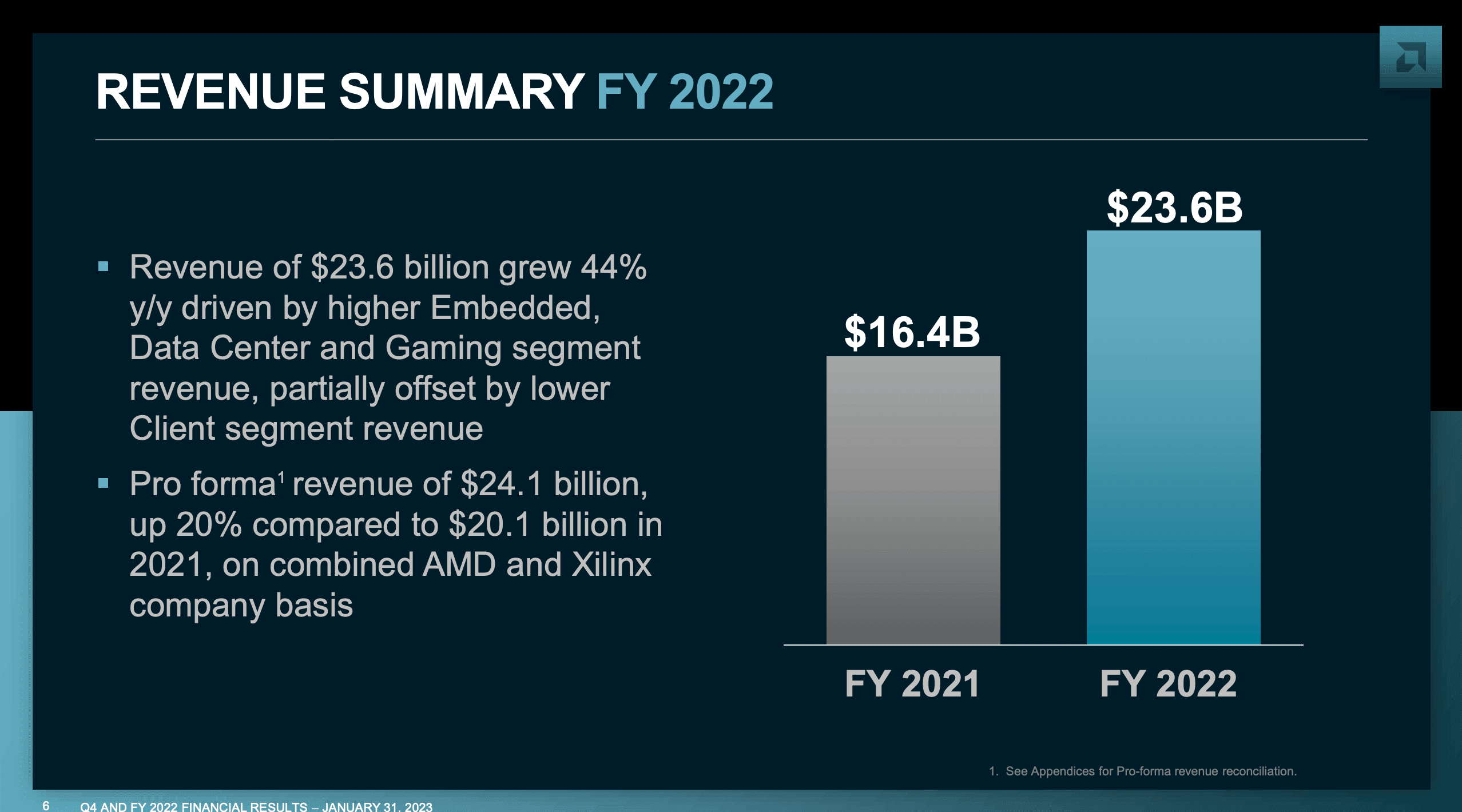

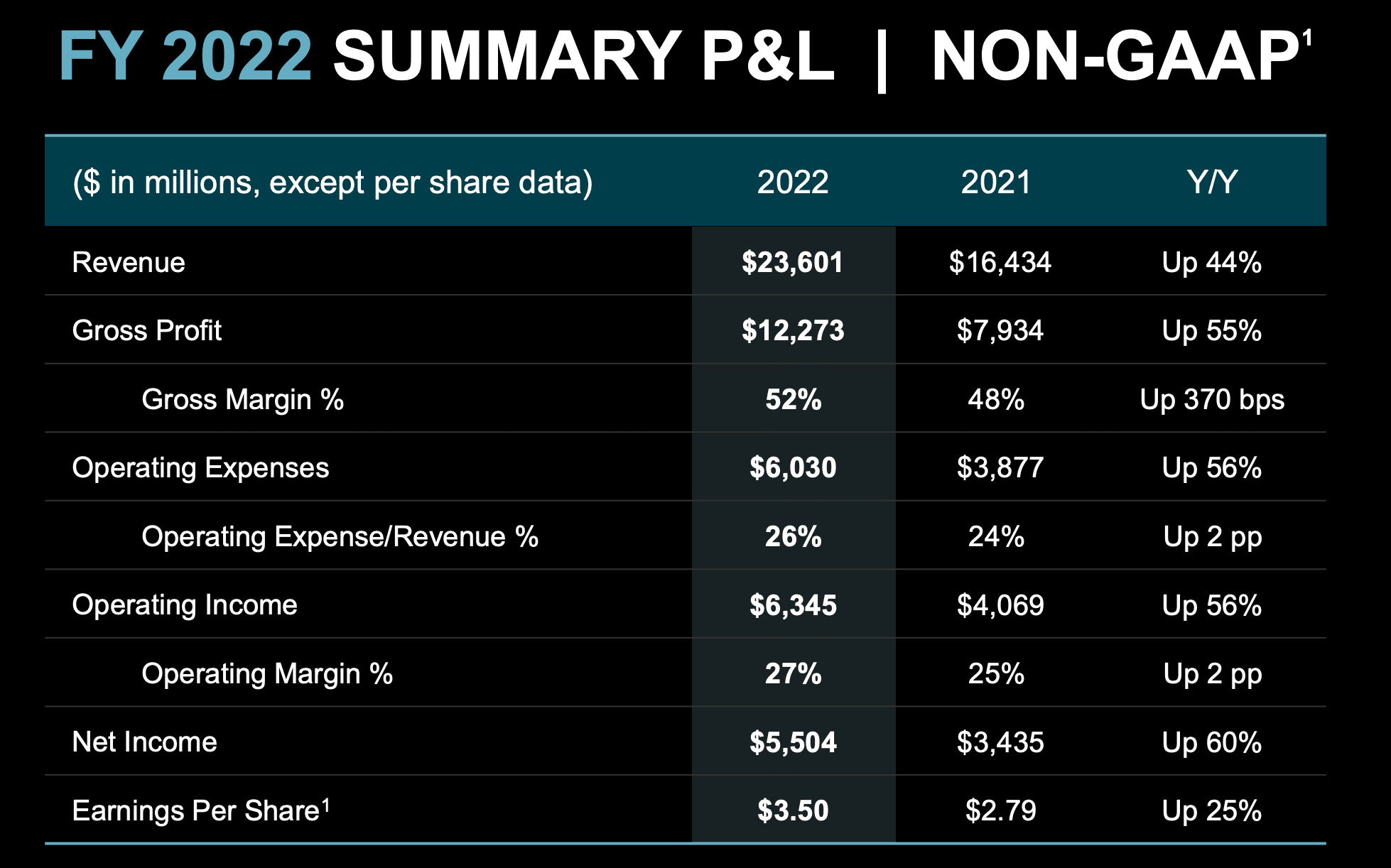

2022年通年

昨年からの比較で見ると、売上は44%増、純利益は55%増と素晴らしい成長を遂げた一年でした。これにはザイリンクスの買収による収益の向上が含まれていますが、買収後も継続してこの分野は好調に成長しているようです。売上、EPSの過去推移は以下のようになっていて、PC需要が停滞し始めたQ2-Q3で大きく収益が減少、停滞していることがわかります。

次にセグメント別に見ていきましょう。

セグメント別決算概要

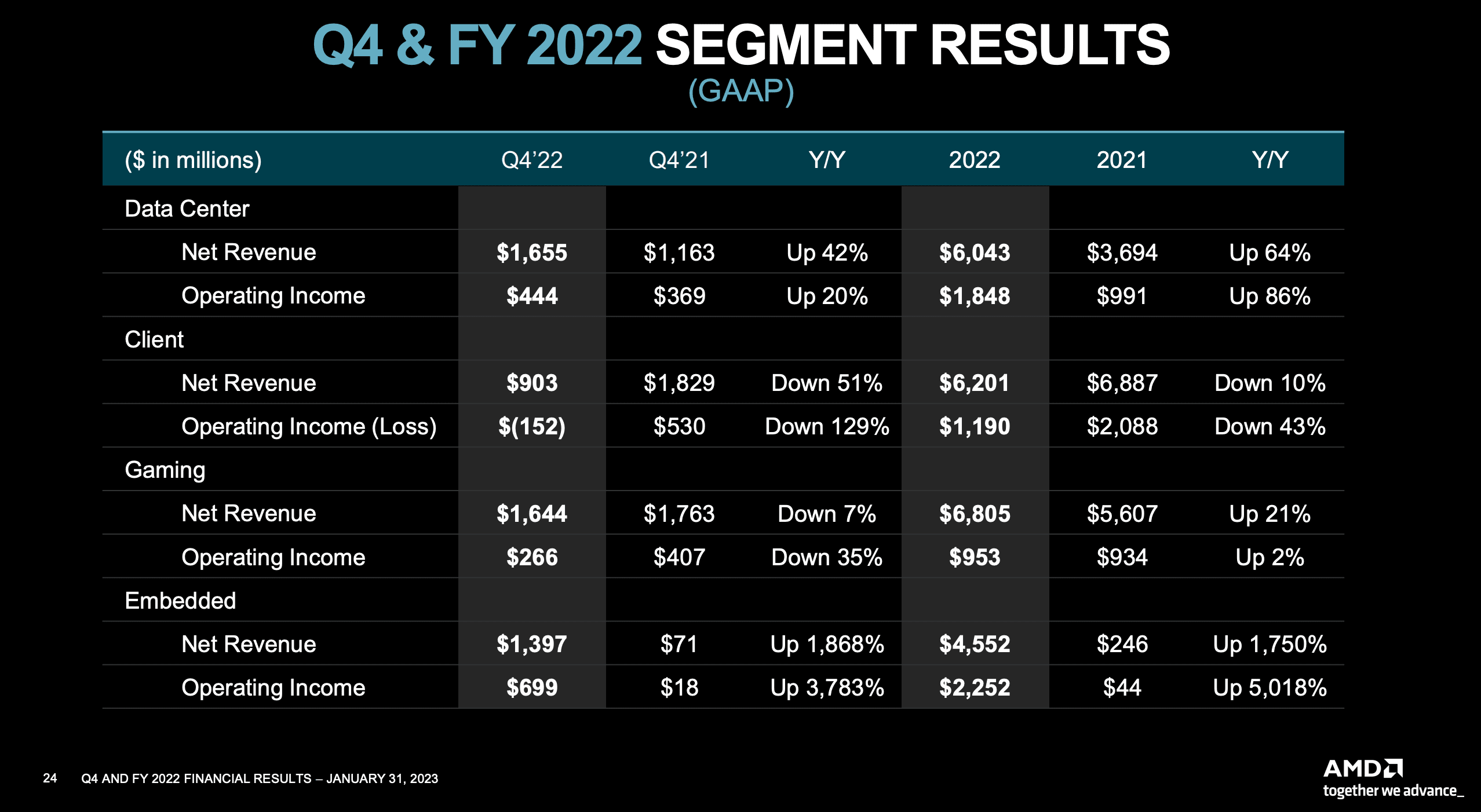

AMDは主に、データセンター、クライアント(PC、パーツなど)、ゲーミング、組み込み向けの4つのセグメントからバランスよく構成されています。

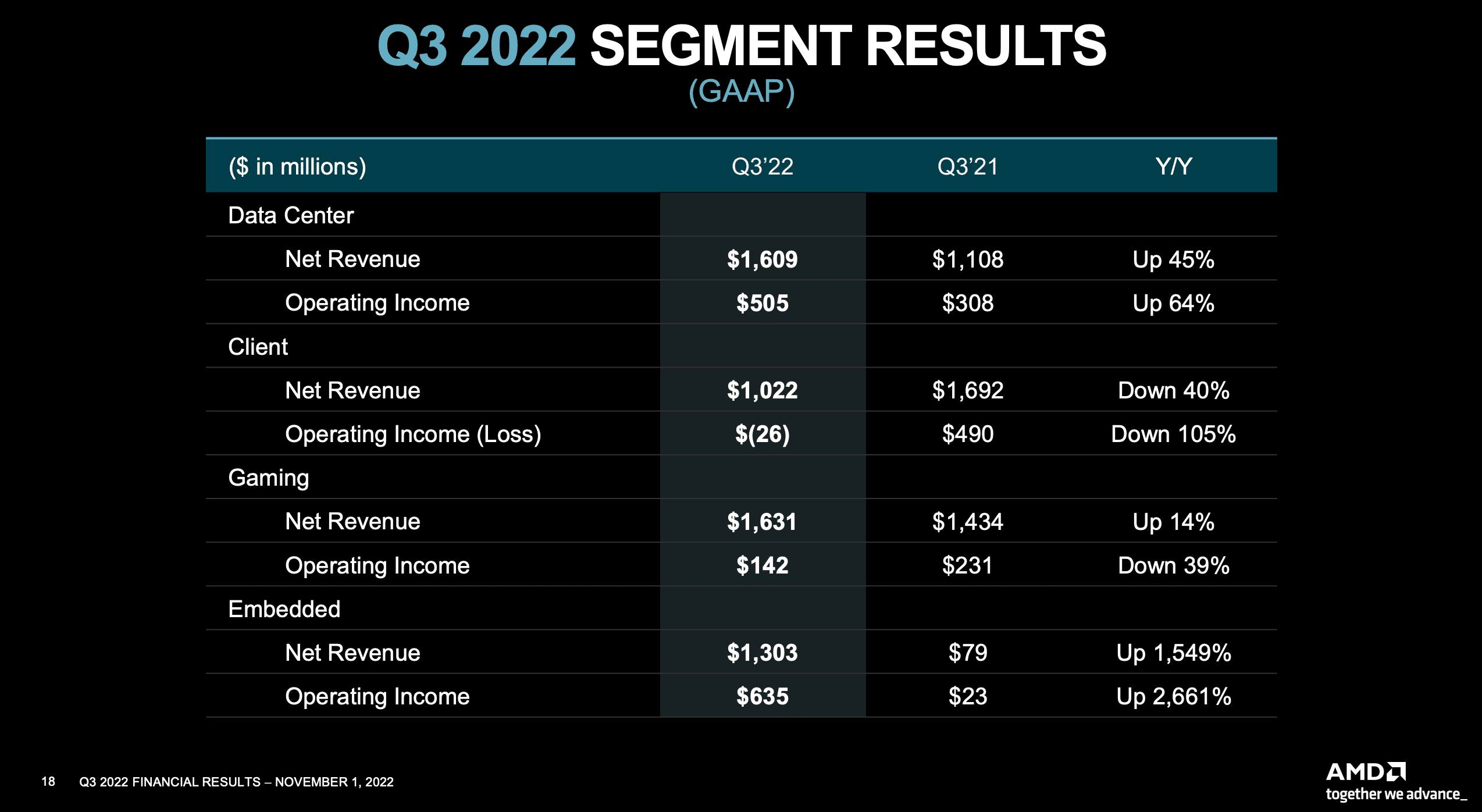

Q3と比較できるように、Q3のセグメント別売上高と営業利益についても掲載しておきます。

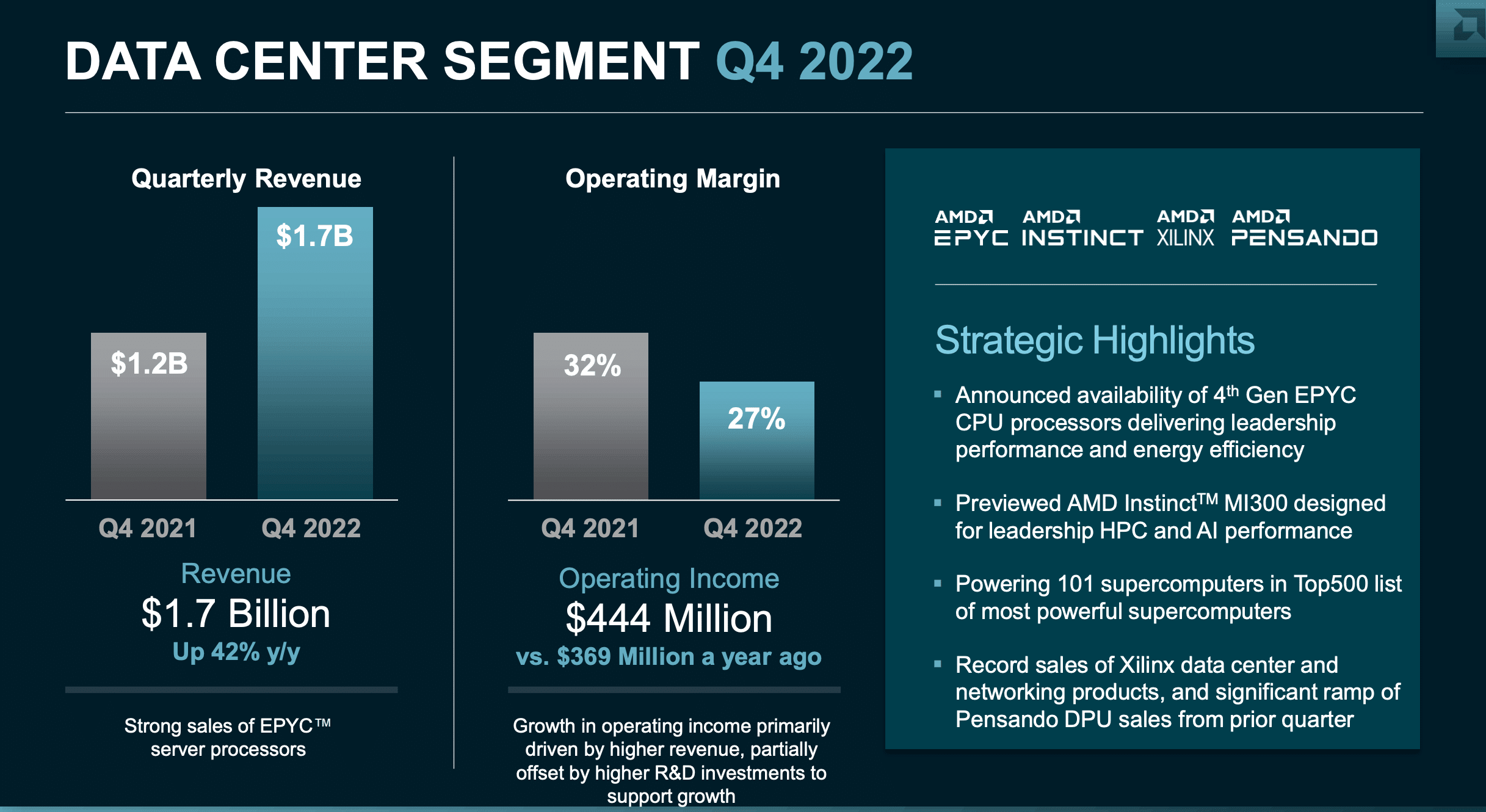

データセンター

データセンターは、昨年から売上が42%成長しています。Q3が45%であったので、データセンターの需要は引き続き強いです。営業利益が20%成長しました。Q3が64%の成長であったので、利益を出すことに苦労しているようです。AMDの中の成長頭です。売上も$1.7Bとゲーミングを抜いて1番に売上が上がっています。

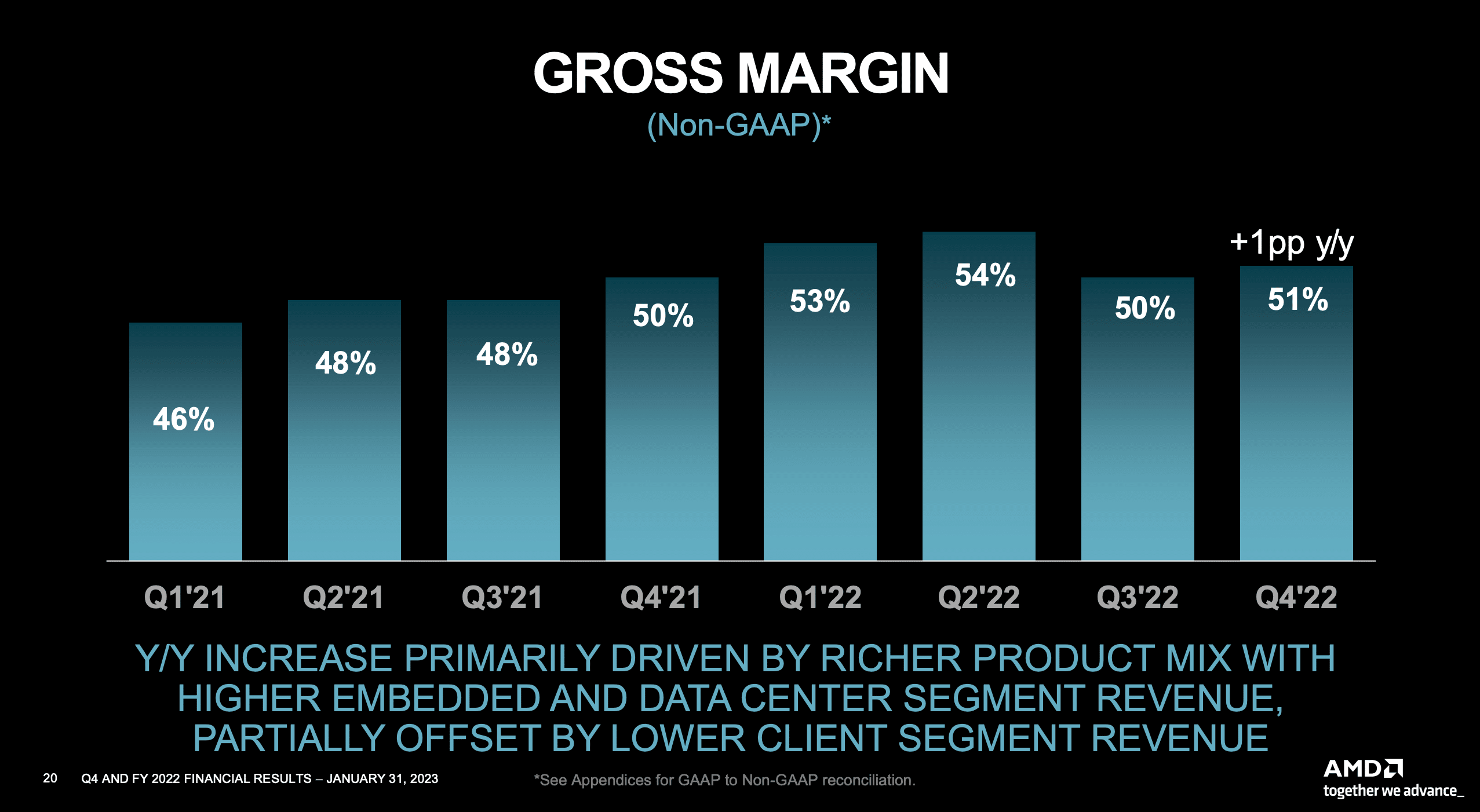

こちらを確認すると、データセンターは非常に好調であることがわかります。中でも、ザイリンクスのデータセンターおよびネットワーク製品の売上が記録的になり、Pensando DPU の売上が前四半期から大幅に増加しているそうで、買収が成功していることを感じさせます。

Q4でも大きく失速したことがわかります。Q2、Q3と比較しても、売上は$0.1Bしか増えていないので、比較的好調なデータエンター向けセグメントも不況の煽を受けていることがわかります。2023年は通年で増収を見込んでいることがカンファレンスコールで語られているほか、現状の在庫が掃ける下期ごろから業績は回復するという見通しです。

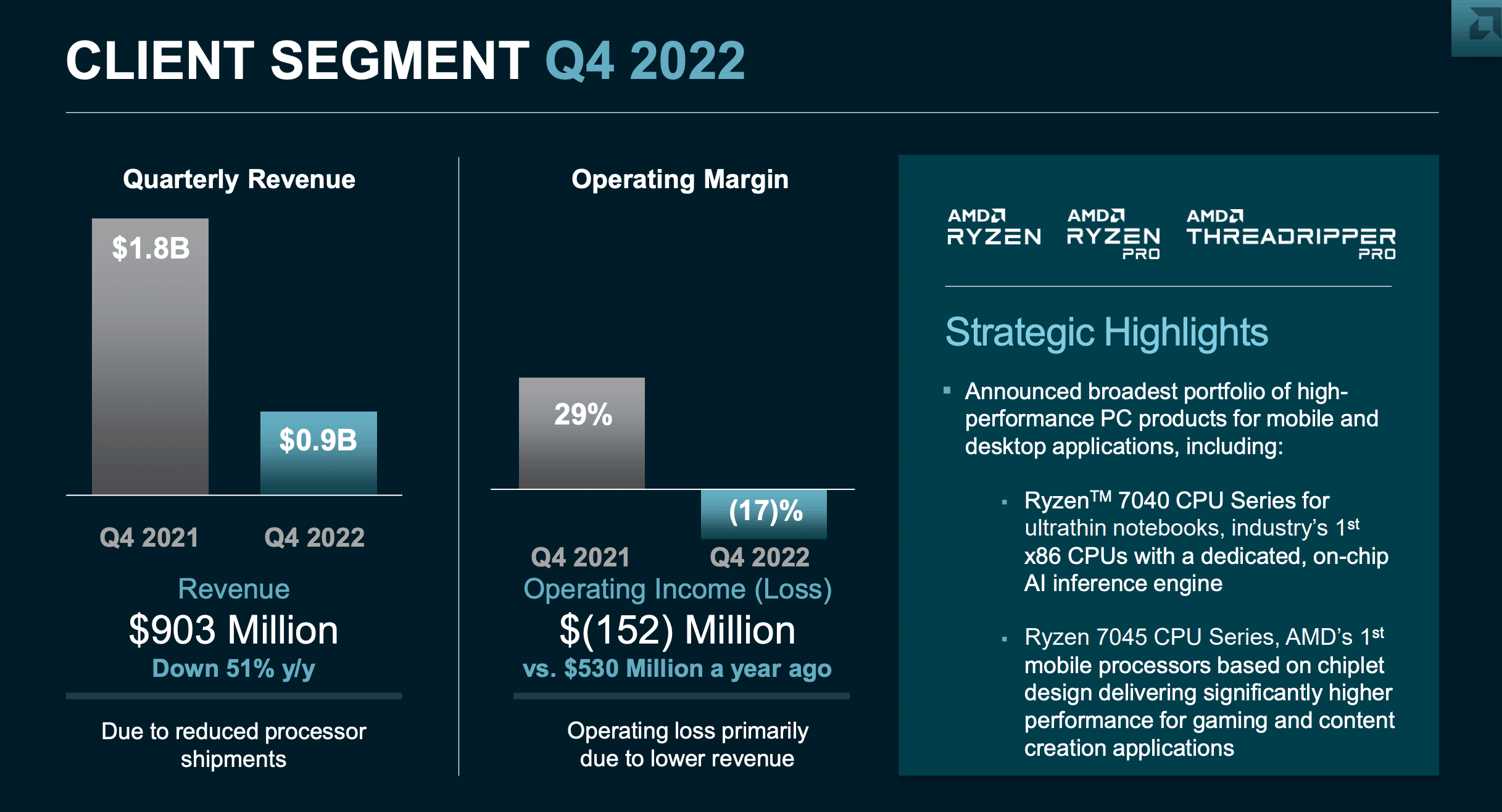

クライアント

顧客向けは、昨年から売上が-51%、営業利益率はマイナスに転落するなど悲惨な状況になっています。

つまり、PCが売れないため、AMDのプロセッサはどんどん在庫が積み上がっている状態となり売上、利益もそれに伴って減少したようです。現在はこの在庫を処分するために新規のプロセッサの生産を減速させており、この傾向は2023年上期中は継続するとカンファレンスコールで語られていました。

2023年のクライアントセグメントは減収を予想していることも語られていたので、この分野が下期でどれだけ踏ん張って、フラットに持って来れるかが売上、EPS成長には重要となってくると思います。

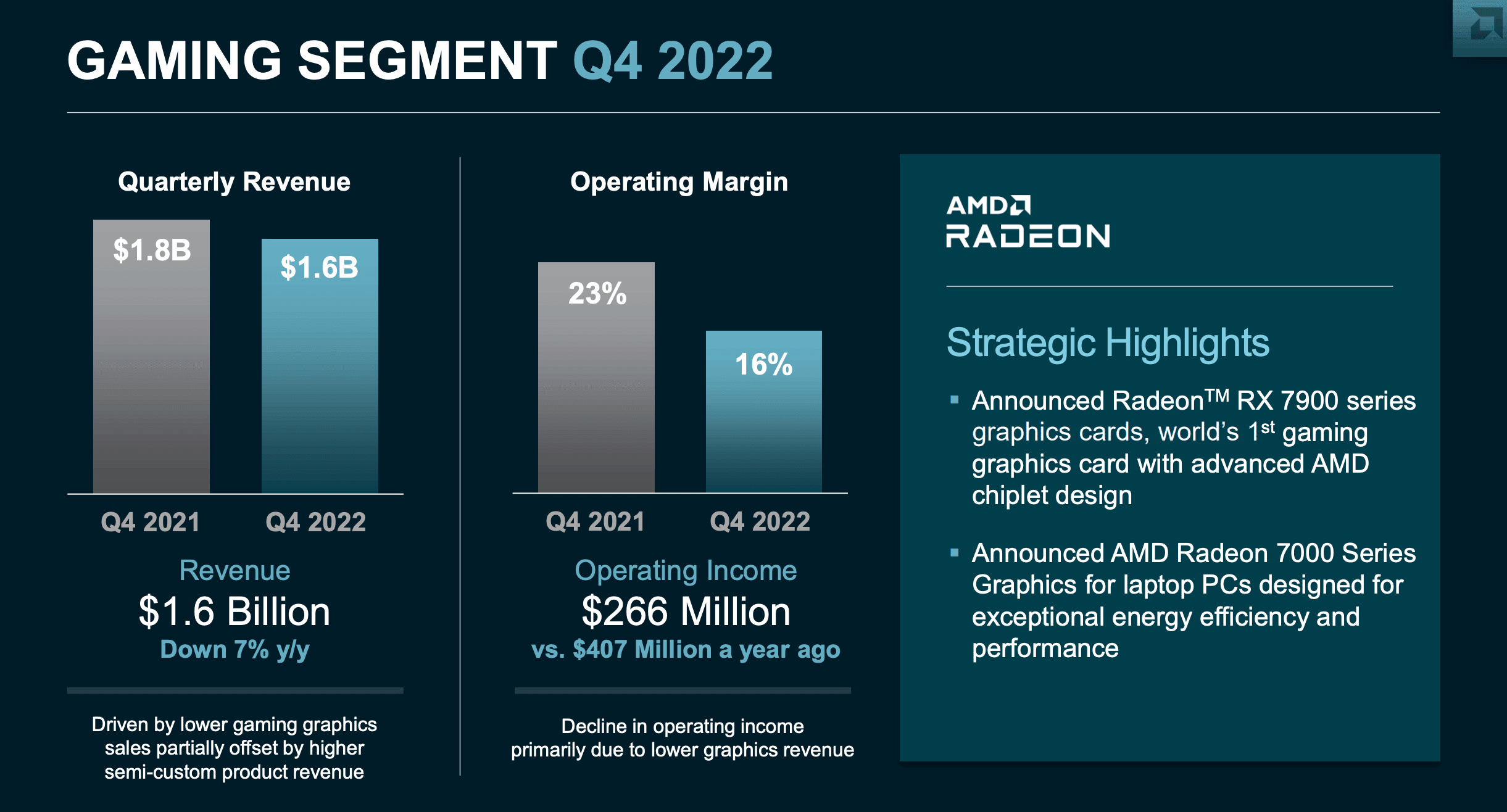

ゲーミング

ゲーミングは、AMDのセグメントの中でも2番目に売上が大きいセグメントとなっています。昨年から売上が-7%、営業利益率は-35%とこちらも悲惨な状況になっています。

売上は減少、営業利益も大幅減少で、利益率も大きく下がっています。こちらもクライアントセグメント同様、在庫が掃ける上期中は収益が悪化することが見込まれていますが、下期からは盛り返すことが予想されています。しかし、こちらのセグメントも通年で減収見込みとカンファレンスコールで語られていましたので、どれだけ踏ん張ってフラットに持って来れるかが鍵となりそうです。

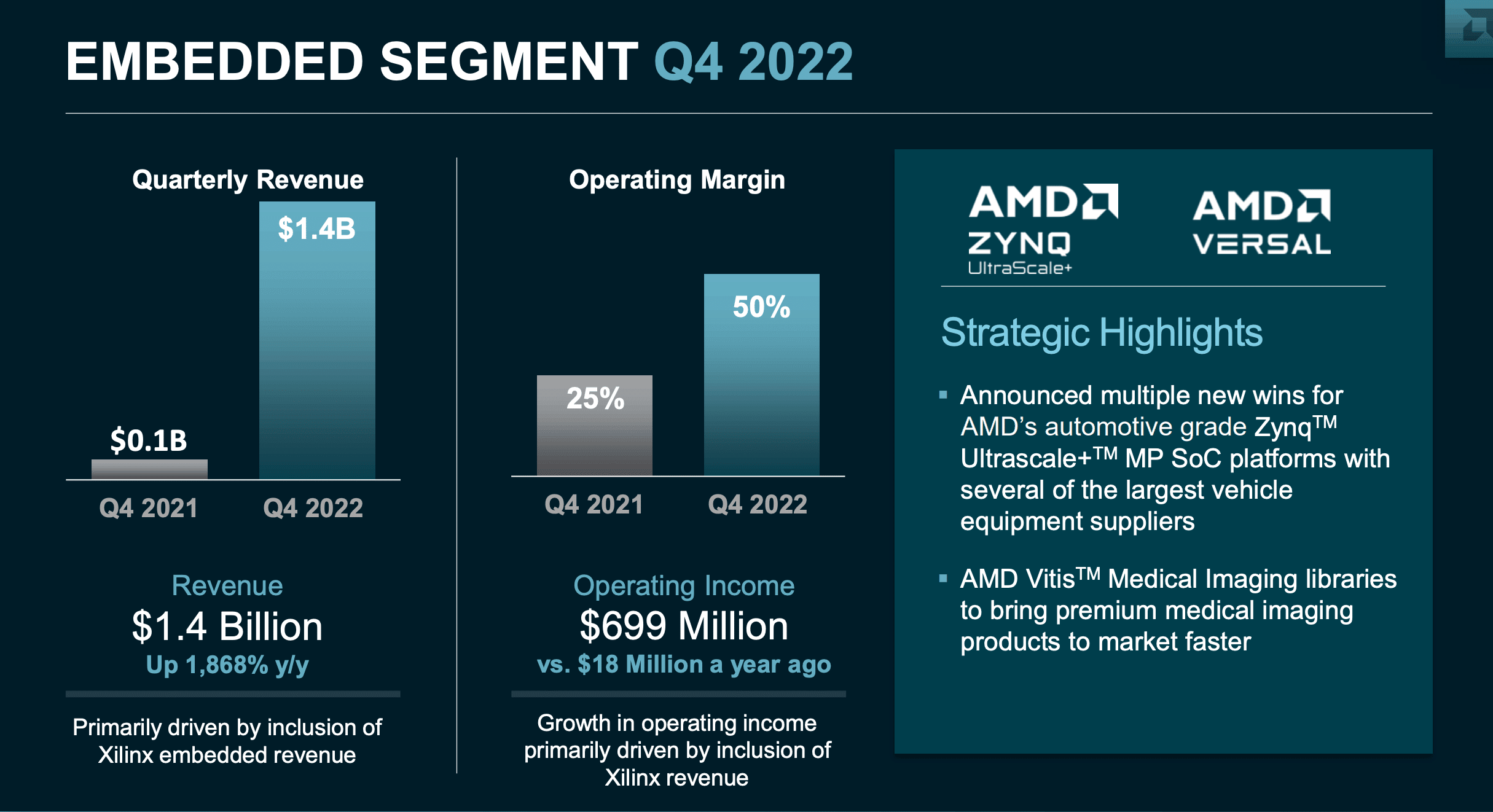

組み込み

組み込みは、ザイリンクスを買収して新たに習得したセグメントです。ザイリンクスが得意としているFPGAの分野で今後、どのようなシナジーを「生み出していくかが非常に注目されています。

組み込みセグメントは、昨年はまだ買収前ということで、ほとんど売上はありませんでした。今回の買収により売上は一気に他のセグメントと同等の規模となり、大きな成長エンジンとなっていることがわかります。

また、営業利益は50%となっており、Q3の49%から改善しました。買収した組み込みセグメントが、全てのセグメントで最も利益をあげたセグメントとなっており、買収は成功していると考えられます。売上はQoQで7.7%とQ3の3.6%から加速しており、収益もQoQで10.1%とQ3から加速しています。

これは、買収したザイリンクスの製品であるSoC(System on Chip)の自動車向けZynq Ultrascale+ MPSoCが大手自動車メーカーなど複数の企業から採用されたことが要因です。電気自動車産業は各半導体会社が自動車向け半導体を設計、開発していますが、自動車向け半導体としてAMDのSoCが採用されたことで、新たな成長エンジンを手に入れたことになり、これは非常に大きいと思います。

チャート

直近では、FRBの金融引き締めが和らぐことを好感して、グロース株であるAMDにも会が入り始めています。

業績は下半期に成長を取り戻すことがカンファレンスコールで示されたため、じわじわと買いが入ってくる局面になりつつあります。

また、2021/11月から下落して来ていた下落トレンドを2023年に入ってついに打破したことから、ここから上昇トレンドに転換するかに注目です。

業績としては、データセンター、組み込みのセグメントは30%前後の成長がこれからも見込める可能性が高いことや、クライアント、ゲーム部門が減収することなどを考えると、今年の成長は10-15%程度になることが予想されます。

カンファレンスコール

カンファレンスコールで語られていたことのハイライトは以下のようになります。

カンファレンスコールハイライト

- 1 月に次世代の MI300 アクセラレーターをプレビュー(CPU、GPU、およびメモリを 1 つの統合設計に組み合わせた業界初のデータセンター チップ)

- 1 月の初めに最新世代の Ryzen 7000 シリーズ ノートブック プロセッサを発売(x86 で業界唯一の専用オンチップ AI 推論エンジンである Ryzen AI を搭載した最初のプロセッサである Ryzen 7040 CPU シリーズが含まれます)

- 2 月に今年発売予定の Ryzen 7000 シリーズ プロセッサ搭載のノートブックが発売される予定で、前年比で 25% 増加しています。

- 1 月にRDNA 3 モバイル GPU を発表(ゲーミングノート向け)

- ASIN の次世代自動駐車支援システムや、デンソーの次世代 LiDAR プラットフォームなど、複数の最大級の車両機器サプライヤーから自動車グレード Zynq UltraScale + プラットフォームが受注されています。

- 今後数年間で、私たちの最大の成長機会の 1 つは AI にあり、これはほぼすべての業界サービスと製品を変革する初期段階にあります。AI の採用は今後数年間で大幅に加速すると予想

- CPU、GPU、適応アクセラレータの幅広いポートフォリオをソフトウェアの専門知識と組み合わせて活用し、トレーニングと推論における AI のあらゆるニーズに対応できる差別化されたソリューションを提供する。

本決算のポイント

本決算で重要なポイントは以下です。

本決算のポイント

- 売上成長率は16%とQ2,Q3のような強さは見られず、上期は継続してクライアント、ゲーミングを中心に低調になる。

- 上期に在庫処分を行い、下期からは再び受注が増えてくることを予想しているのでそれまでに株価は回復基調に乗る可能性が高い。

- データセンターセグメントは売上42%増加、営業利益20%増加と強いがQ2の45%、64%の成長と比較すると大きく減速している。

- 顧客セグメントは売上-51%、営業利益はマイナスと売上$0.9B、営業利益$682Mを吹き飛ばす大損失。

- ゲーミングセグメントは売上-7%、営業利益は-35%と悲惨。

- 組み込みセグメントは、ザイリンクス買収による新しいセグメントであるが、売上規模はその他のセグメントと同等で、売上は、最も挙げているセグメントとなった。売上成長の速度はQoQ7.7%、営業利益はQoQで10.1%、営業利益率は50%とQ3から大きく加速し、不景気の中でAMDとって明るい材料となった。

以上の結果から、Q1,Q2は厳しい決算が強いられるかもしれないが、Q3~の決算については、復調の兆しを見せる可能性があります。

成長頭のデータセンターの成長が鈍化していて、クライアント、ゲーミングは上半期はさらに厳しい状況を強いられる可能性があるが、今最も収益を上げている組み込み分野と、データセンター向けのSoCの売れ行きが好調なため、不審に喘ぐAMDを買収したザイリンクスのセグメントで補う形が取れています。

終わりに

AMDの決算について、を私なりに感じたことをまとめました。ここまでの情報が少しでも皆様のお役に立てば幸いです。

最後に、この記事が良かったと思っていただければ、リツイートなどで拡散いただけるとありがたいです。もし、内容が良かったと思っていただければ、フォロー、ライク、サポートで応援いただけると嬉しいです。

最後までお付き合いいただき、ありがとうございました!

以上です。最後まで読んでいただきありがとうございました。