目次

概要

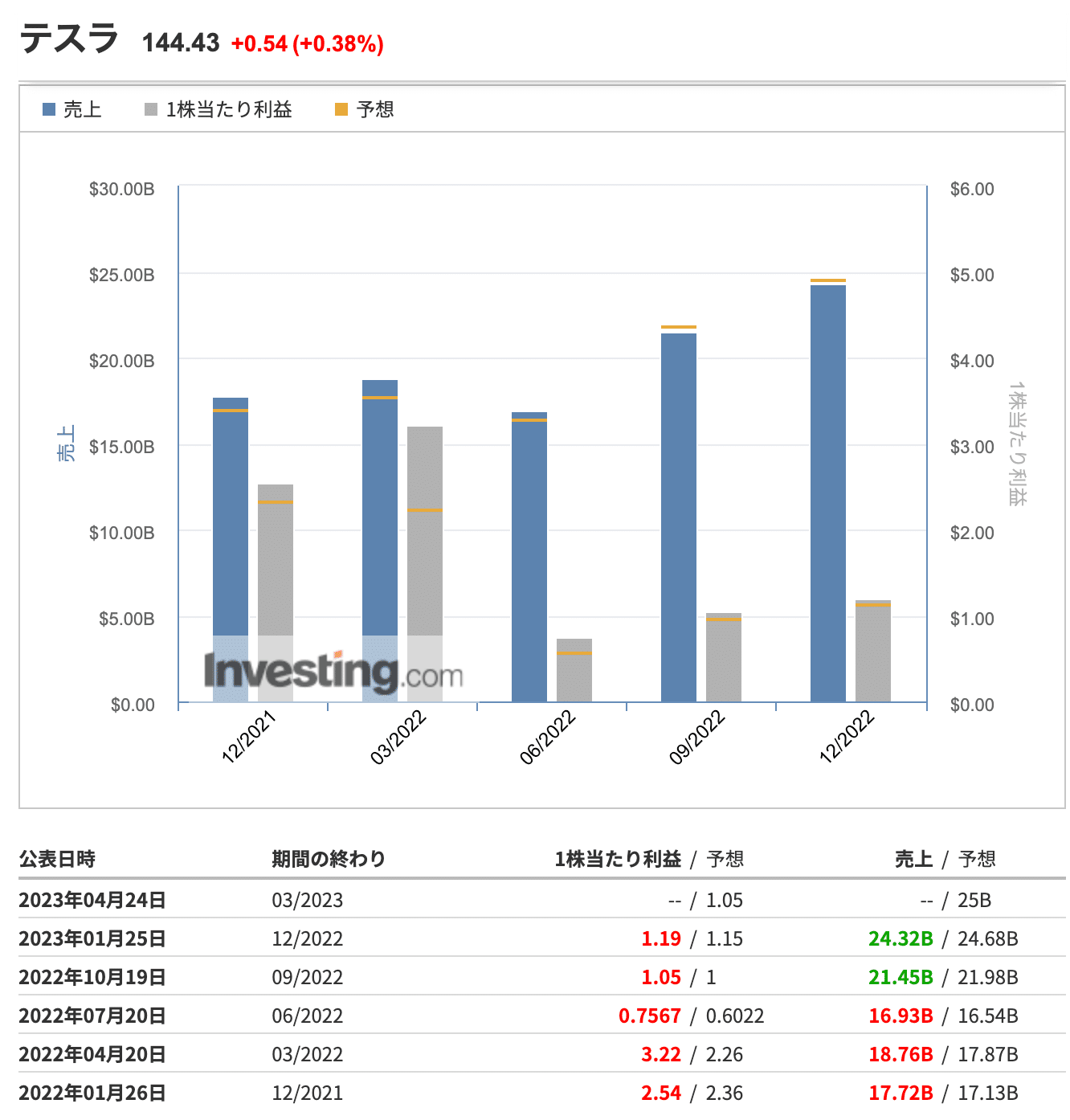

2023/1/25に自動車会社のTeslaが決算を発表しました。

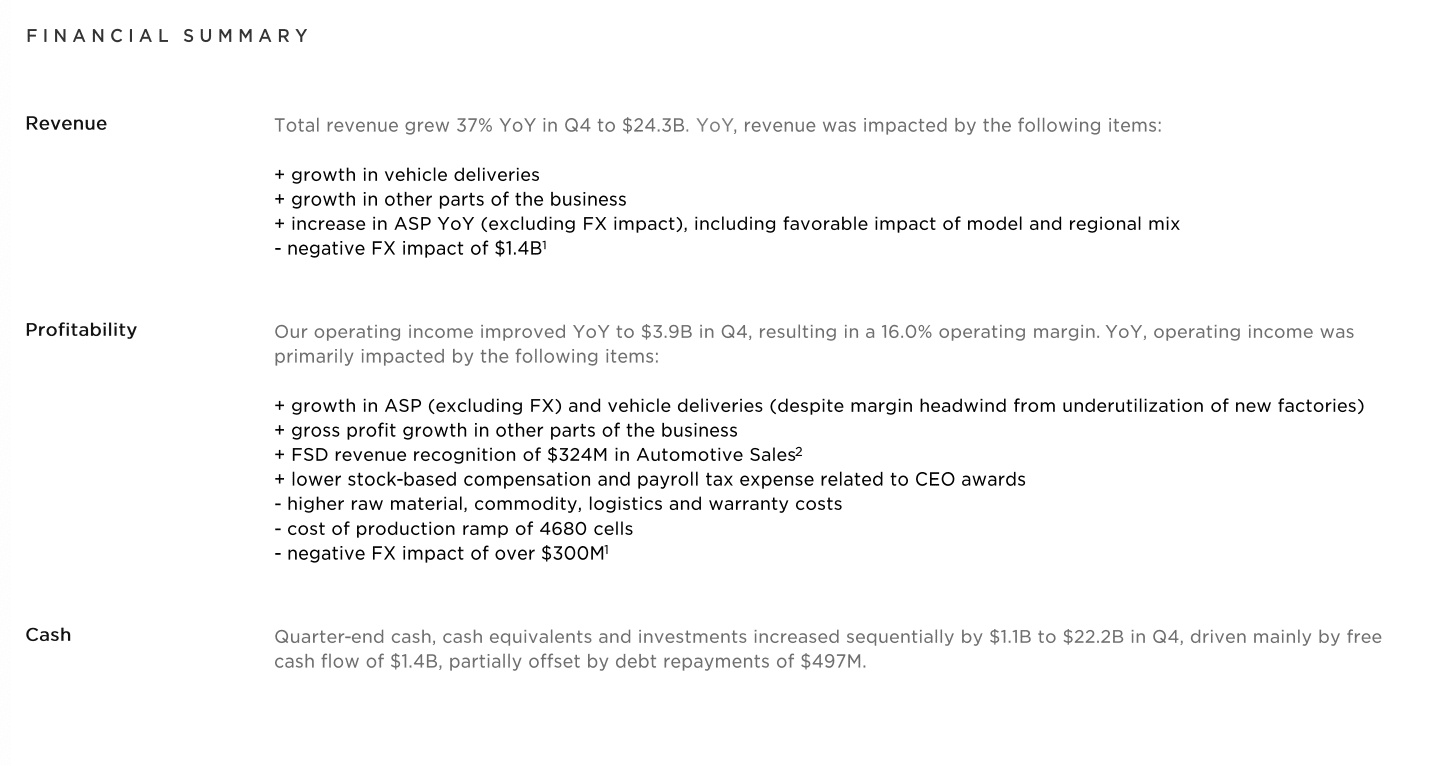

売上:$24.32B(YoY 37%) 予想:$24.68B

EPS:$1.19(YoY 40%) 予想:1.15B

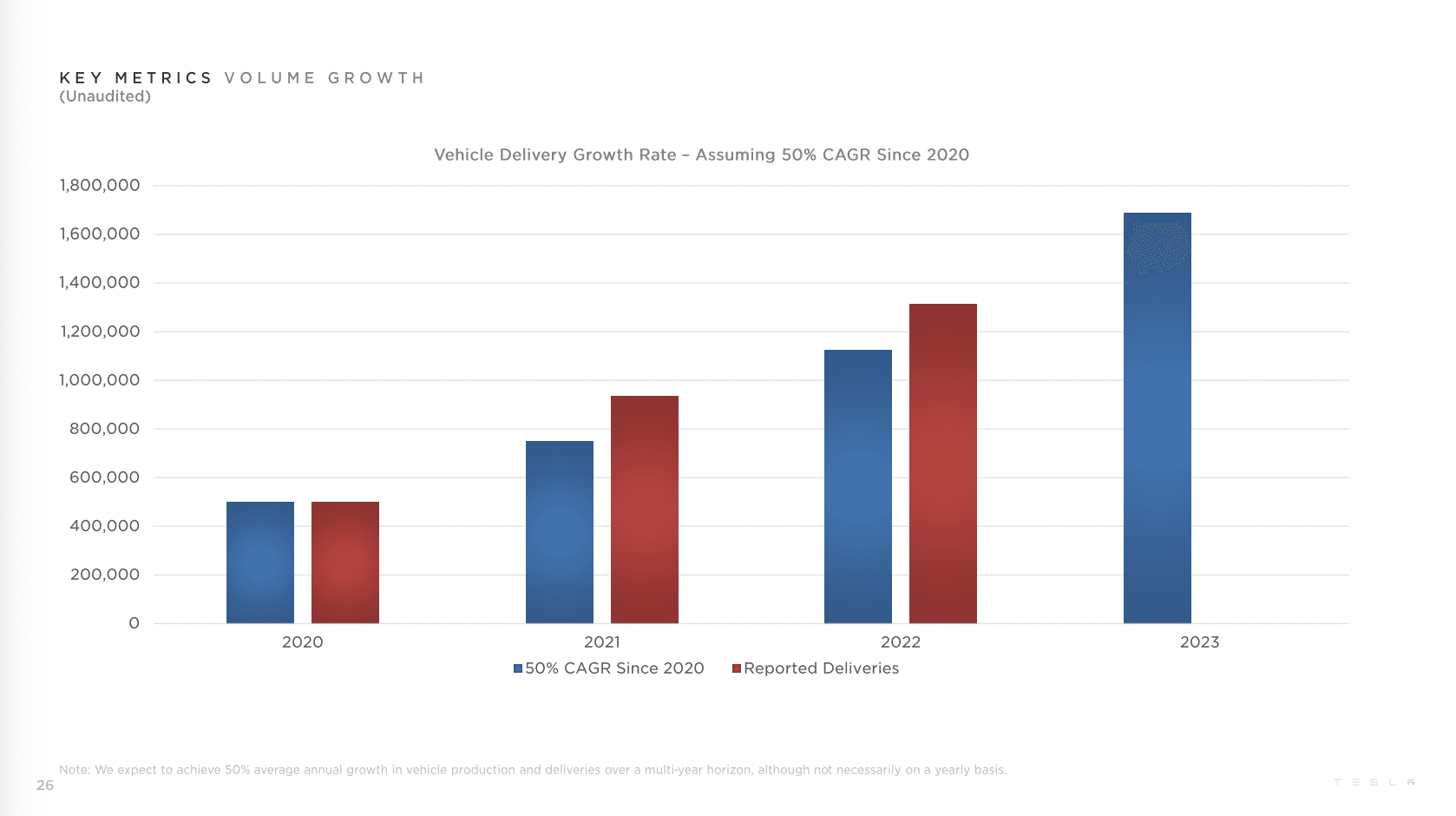

上図のように、EPSはクリア、売上はミスとなり、2021年から継続して2023年も50%の成長を継続する方針です。車の販売数は通期で180万台を目指しています。

本資料では、以下からデータを参照しています。

Tesla Investor Relations Tesla's mission is to accelerate the world's transition to su ir.tesla.com

【カンファレンスコール】

Tesla (TSLA) Q4 2022 Earnings Call Transcript | The Motley Fool TSLA earnings call for the period ending December 31, 2022. www.fool.com

では、詳細を見ていきましょう。

決算まとめ

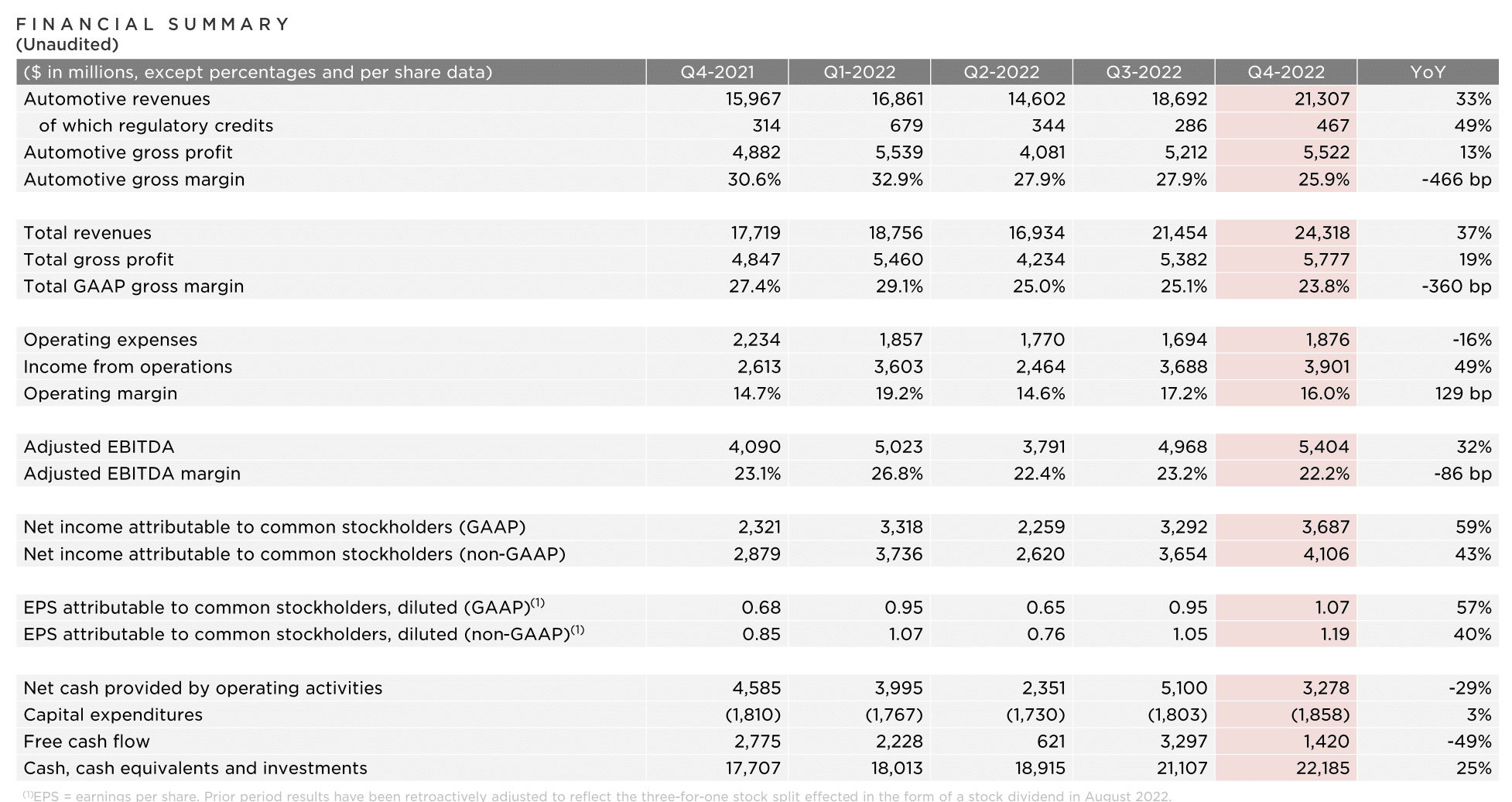

こちらがQ3のテスラの決算まとめです。

自動車関連決算

- 売上:$21.30B(YoY 33%)

- 粗利益:$5.52B(YoY 13%)

- 粗利率:25.9%(YoY -4.6%)

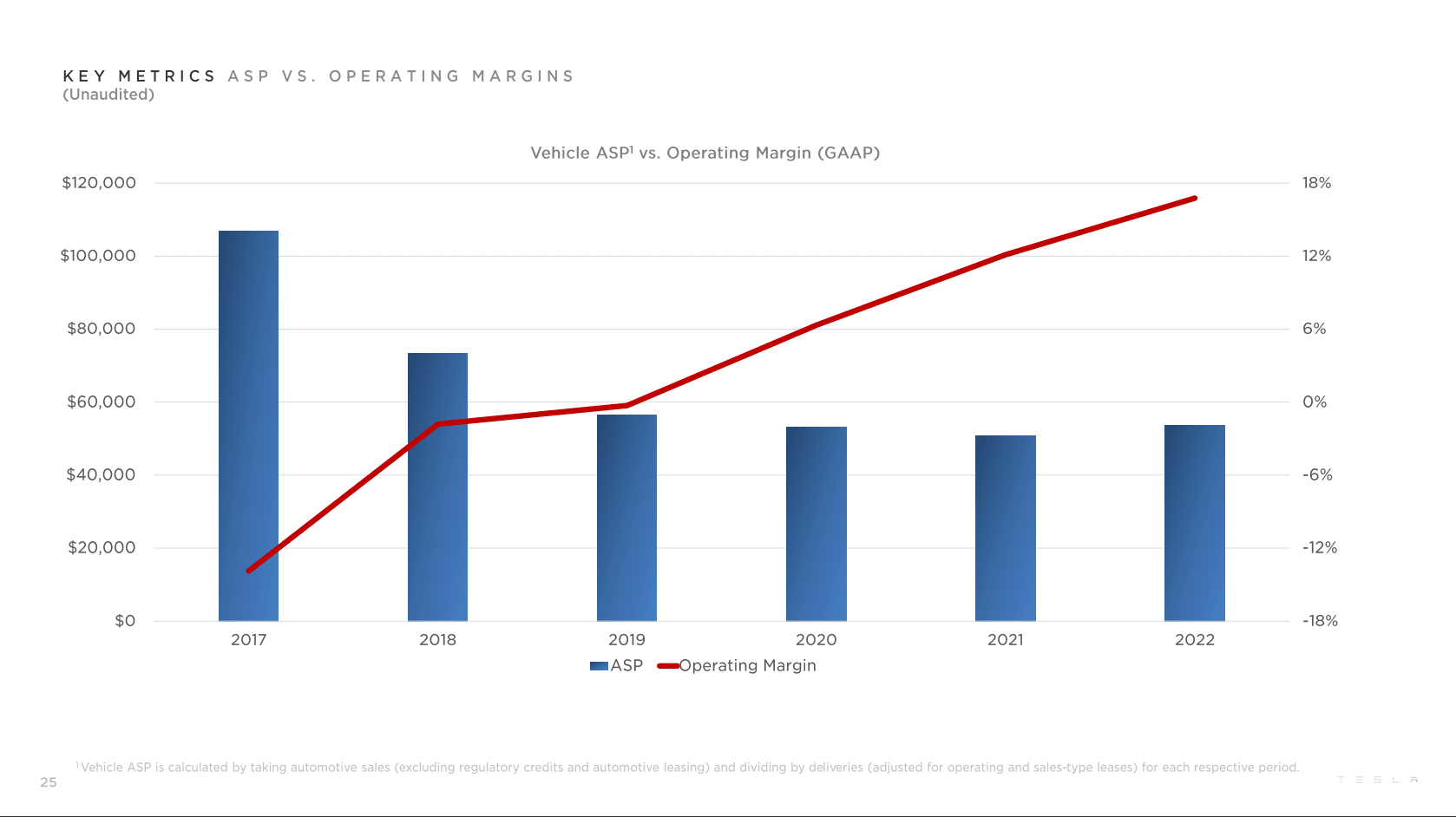

売上は販売台数が過去最高であったことから33%増と、引き続き力強い業績でした。粗利益は13%、粗利率に関しては前四半期から下落が継続しています。これは、景気の減速と、FRBの利上げにより自動車ローンが組みにくくなっていることもあって、テスラ車の価格を引き下げていることが要因として挙げられます。この値下げを受け、中国での販売台数が急増しているようです。

米テスラ、中国販売台数が急増 値下げ受け=証券会社 [上海 17日 ロイター] - 中国の証券会社、招銀国際金融(CMBI)がまとめた1月9─15日の国内自動車小売販売で、米 jp.reuters.com

全体決算結果

- 売上:$24.31B(YoY 37%)

- 粗利益:$5.77B(YoY 19%)

- 粗利率:23.8%(YoY -3.6%)

売上成長は37%と鈍化はしていますが、引き続き強い成長となっています。ただす、粗利益と粗利率の減少が目立ちます。これは、車の価格を下げたことで利益が下がっていることが考えられます。テスラも不景気の煽りを受けているということです。

- 営業経費:$1.87B(YoY -16%)

- 営業利益:$3.90B(YoY 49%)

- 営業利益率:16.0%(YoY 1.29%)

営業経費が下がっているのはいいですね。直近では$1.6B-$1.8Bで推移しているので、これは予定通りと思います。営業利益は上記で述べたように、価格の引き下げが影響していると思われます。

- 純利益(GAAP):$3.68B(YoY 59%)

- 純利益(Non-GAAP):$4.10B(YoY 43%)

- EPS(GAAP):$1.07(YoY 57%)

- EPS(Non-GAAP):$1.19(YoY 40%)

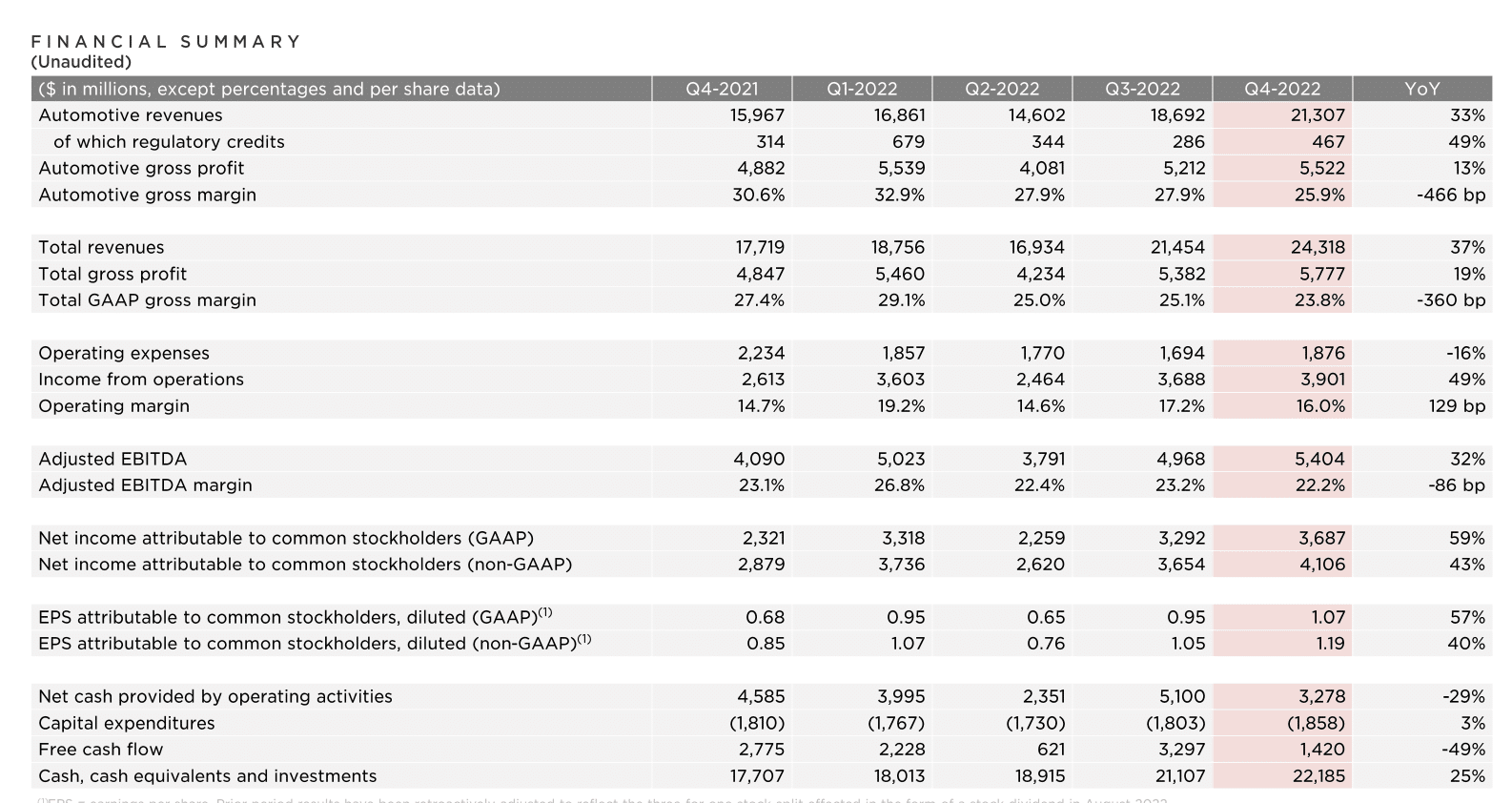

成長力こそ鈍化していますが、このような不景気が近づいていて、自動車ローン金利も高くなっているいま、純利益を増やしているのは素晴らしいと思います。テスラ車の需要は引き続き強いことがわかります。通期の業績は以下の通り2022年は素晴らしい成長の年となりました。

プラス要因とマイナス要因

【売上に関して】

- +納車台数が増加しました。

- +車以外のビジネスも堅調です。

- +モデルや地域的な影響もあって、為替の影響を除けばASP(ソフトウェア)の売上が増加しました。

- ー為替は1.4Bのネガティブインパクトとなりました。

為替の影響は今後は緩和されてくることが予想されるため、ここではあまり問題ではなさそうです。寄与度は2割ほどと高くないですが、車以外のビジネスも好調ということは良いことです。テスラに搭載しているアプリケーションの販売も為替の影響を除けばプラスと、前回の決算にはなかった言葉であるため、今後期待が持てる内容だと思います。

【収益性について】

- +新工場の稼働率低下による逆風にもかかわらず、ASP(ソフトウェア)と納車台数は成長しています。

- +車部門以外の営業利益も成長しています。

- +自動車売上のうち$324MはFDS(Full Self-Driving:自動運転技術)の売上であるとの認識です。

- ー原材料費、コモディティ、保証などのコストが高くなっています。

- ーバッテリー(4680セル)の生産コストが上がっています。

- ーこれらは$300M以上の為替損となります。

テスラは、12月末から1月初旬まで上海ギガファクトリーを稼働停止していました。それにもかかわらず、納車台数を増やしたということは非常に素晴らしいと思います。また、自動車以外も好調なようです。

FDS(自動運転)に関しての記述は、本決算が初めてとなるため、自動運転のオプションをつけてテスラ車を購入している人が増えているのだと思います。まだ$21B中の$324Mと寄与度は高くないですが、今後の成長が期待されます。

逆にコストに関しては、原材料費がいまだに高いと前回の決算でも述べられていました。これらのコモディティはバッテリーや、車体に使われる金属のことを指していると思われます。営業経費は1.8Bなので15%ほどコストを押し上げたことになります。

製品概要

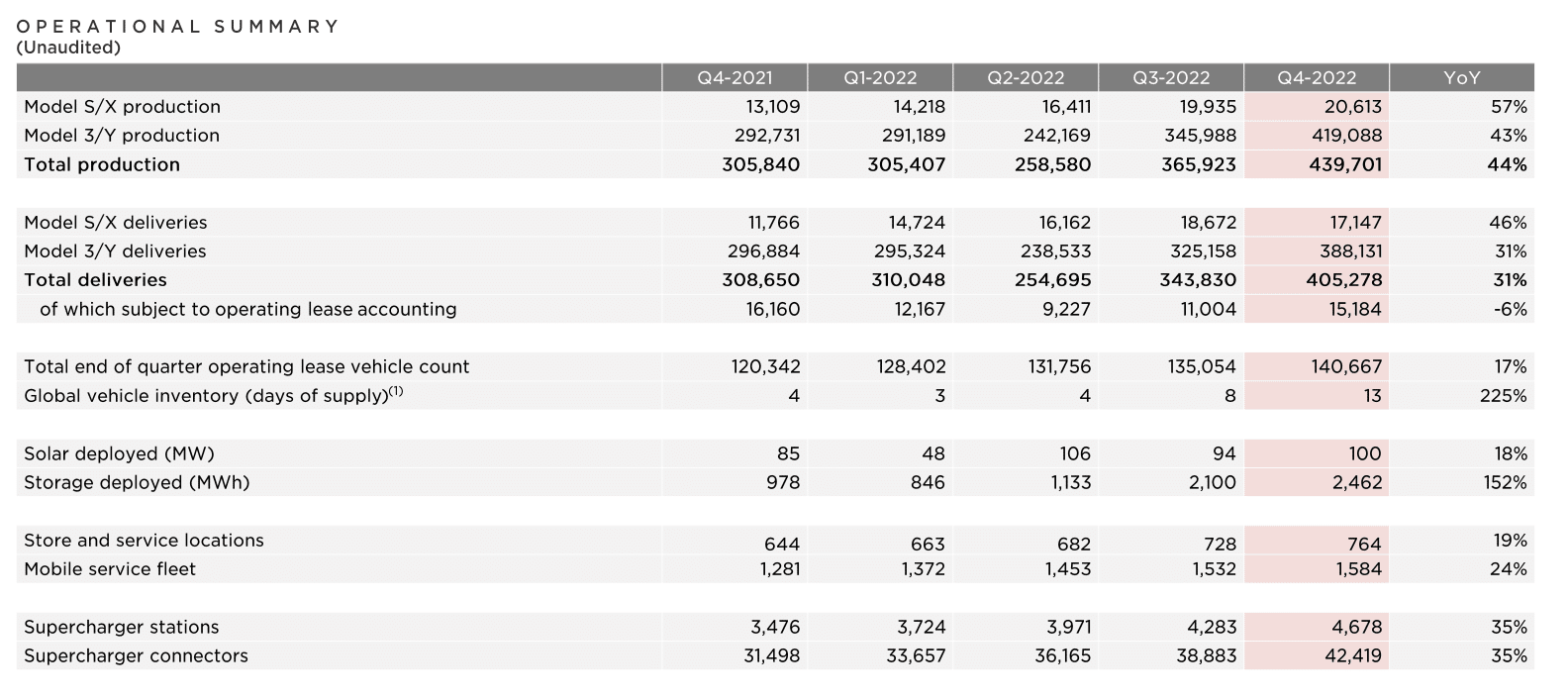

【Q3車製品】

- Model S/Xの生産台数:20,613台(YoY 57%)

- Model 3/Yの生産台数:419,088台(YoY 43%)

- 合計生産台数:439,701台(YoY 44%)

12月末に上海ギガファクトリーが稼働停止していた影響をあまり感じさせない生産台数の増加だと思います。小型のModel S/Xの成長はQoQであまり見られませんでしたが、大型のModel 3/Yは前四半期から75万台ほど生産を増やしているので、順調に成長していると思います。合計の生産台数も44%と素晴らしいですね。

2021/Q4から2022/Q4までは、あまり成長することができなかったので、次回以降の決算では成長率が加速しているように見えるため、株価が上がりやすいと思います。

- Model S/Xの納車台数:17,147台(YoY 46%)

- Model 3/Yの納車台数:388,131台(YoY 31%)

- 合計納車台数:405,278台(YoY 31%)

- その内リースで使われている納車数:15,184台(YoY -6%)

- Q4の最後でリースされている車両数:140,667台(YoY 17%)

納車台数は前年比で31%と増えていますが、気になるのは、生産台数の成長と、納車台数の間にある乖離です。Q3の時点では343,830/365,923( 94%)、Q4では405,278/439,701(92%)と少し、売り切れていない車の台数が増えています。Q3の時点では、注文はあったがサプライチェーンの乱れで、納品が間に合わなかったという説明だったが、今回売れ残っている台数がさらに増えています。

自動車ローン金利が高騰し、自動車が売れにくくなっている可能性があります。テスラが粗利率を引き下げてでも自動車価格を引き下げている要因はここにあると思います。

今後生産能力を向上させても、すべてを納車できるわけではなくなってくるというのであれば、テスラの成長率は徐々に減少してくる可能性があります。次回の決算もこちらの乖離率に注目しましょう。

【その他】

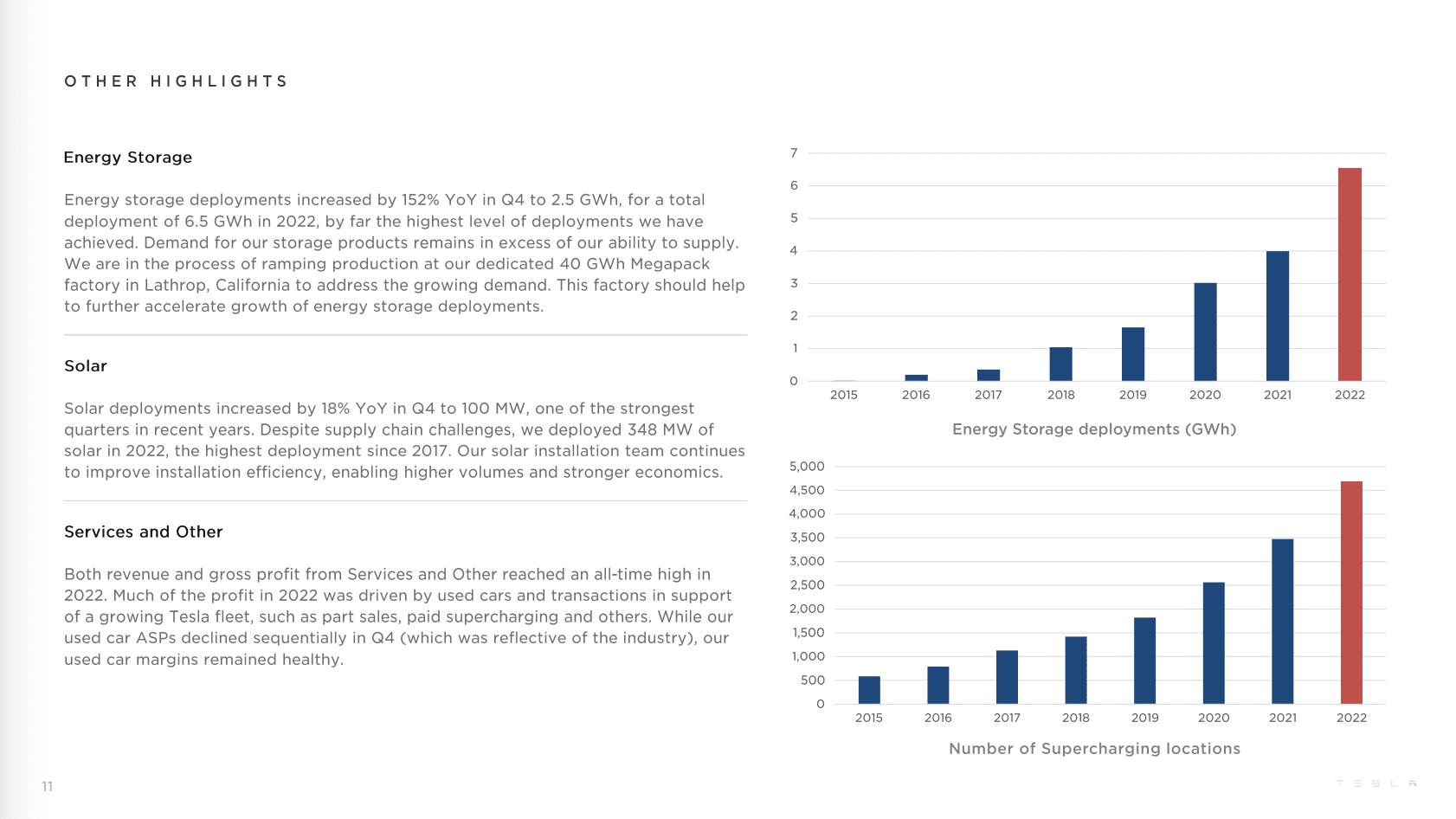

- ソーラー関連商品:(YoY 18%)

- ソーラー電池関連商品:(YoY 152%)

- モバイルサービス:(YoY 24%)

- スーパーチャージステーション:(YoY 35%)

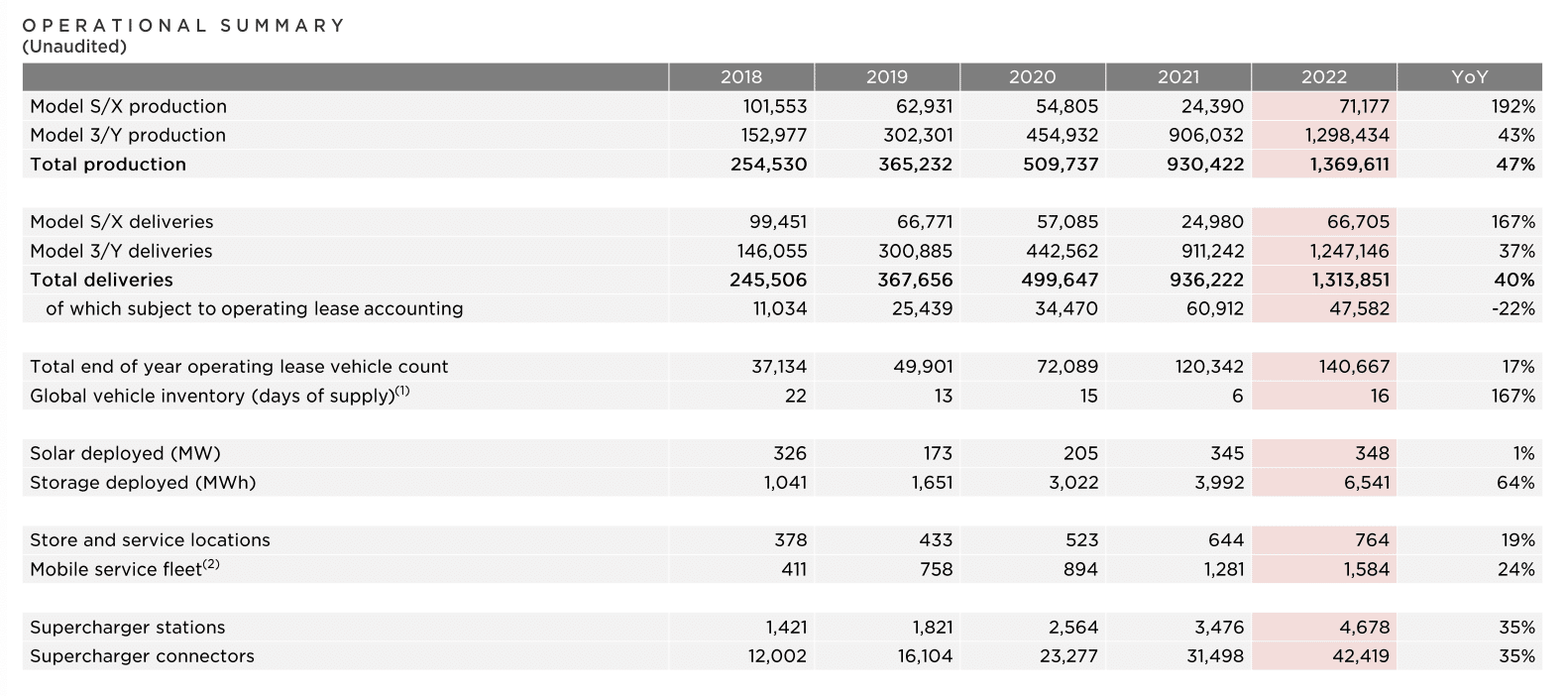

通期では47%の成長と、テスラ社の目指している50%成長に迫る内容だっと思います。非常に良い成長の年になったと思います。

四半期比較

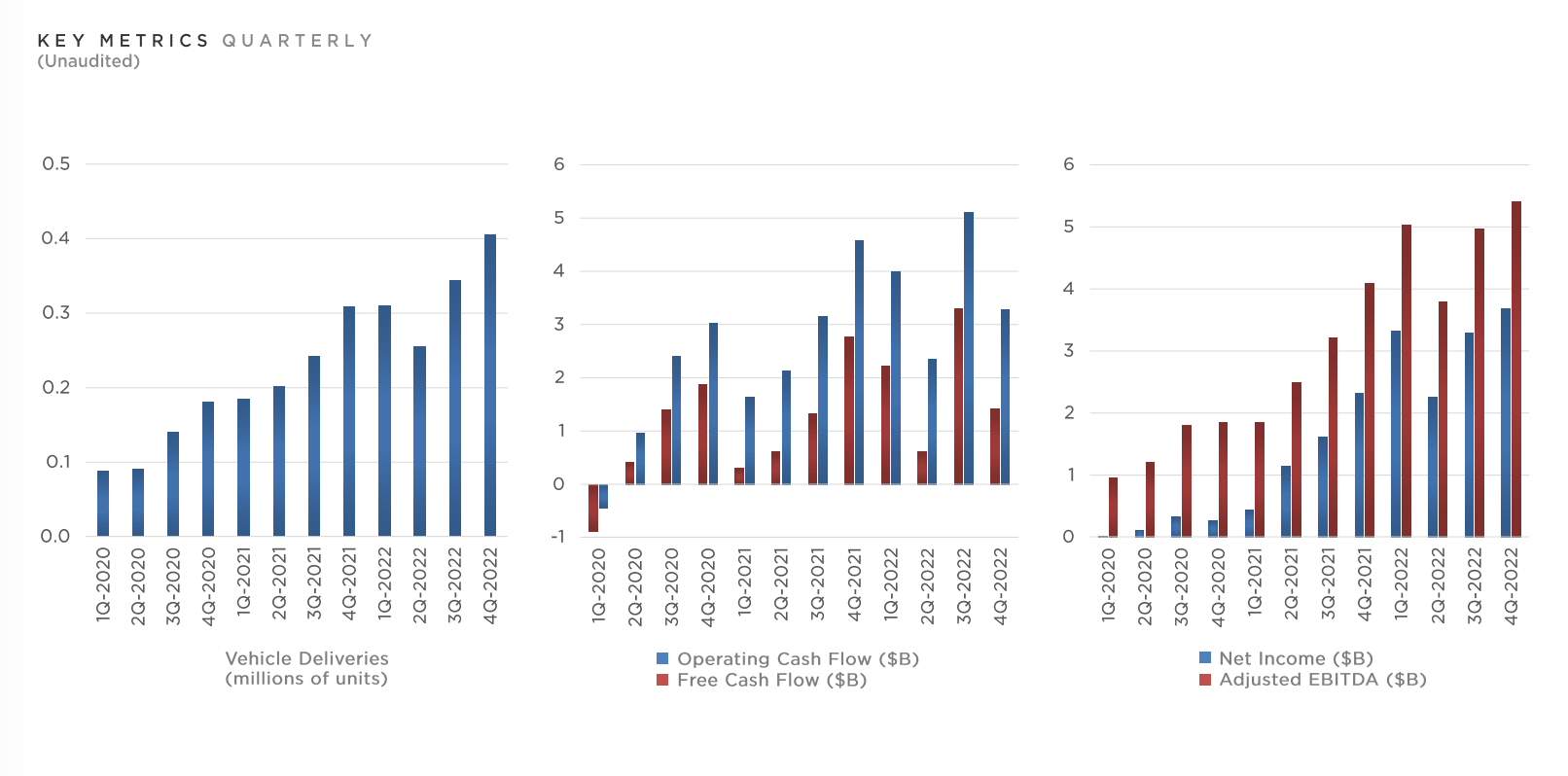

納車台数は、Q2で上海ギガファクトリーが停止したため、納車台数も著しく減っていたが、Q3では再稼働を果たし、Q3,Q4と再び成長軌道に戻ってきたことが伺えます。

営業キャッシュフロー、フリーキャッシュフローは、テスラ車の値下げの影響から前四半期から減少ということになりました。しかし、キャッシュフローは大幅プラスであるため、今のところは問題ないと思います。今後は、不景気に入ることが懸念されているため、生産した車の在庫が溜まらずに納車することができるかに注目です。

純利益は納車台数が過去最高であったため、過去最高を記録しました。テスラ社にとっては非常に明るい内容であると思います。今後の成長が楽しみです。

どの項目についても、上海工場の停止や、ギガファクトリーの建設など、いろいろな要因を乗り換えて、右肩上がりを継続させています。今後も50%の成長を継続させていく方針は変わらないようなので、期待したいですね。

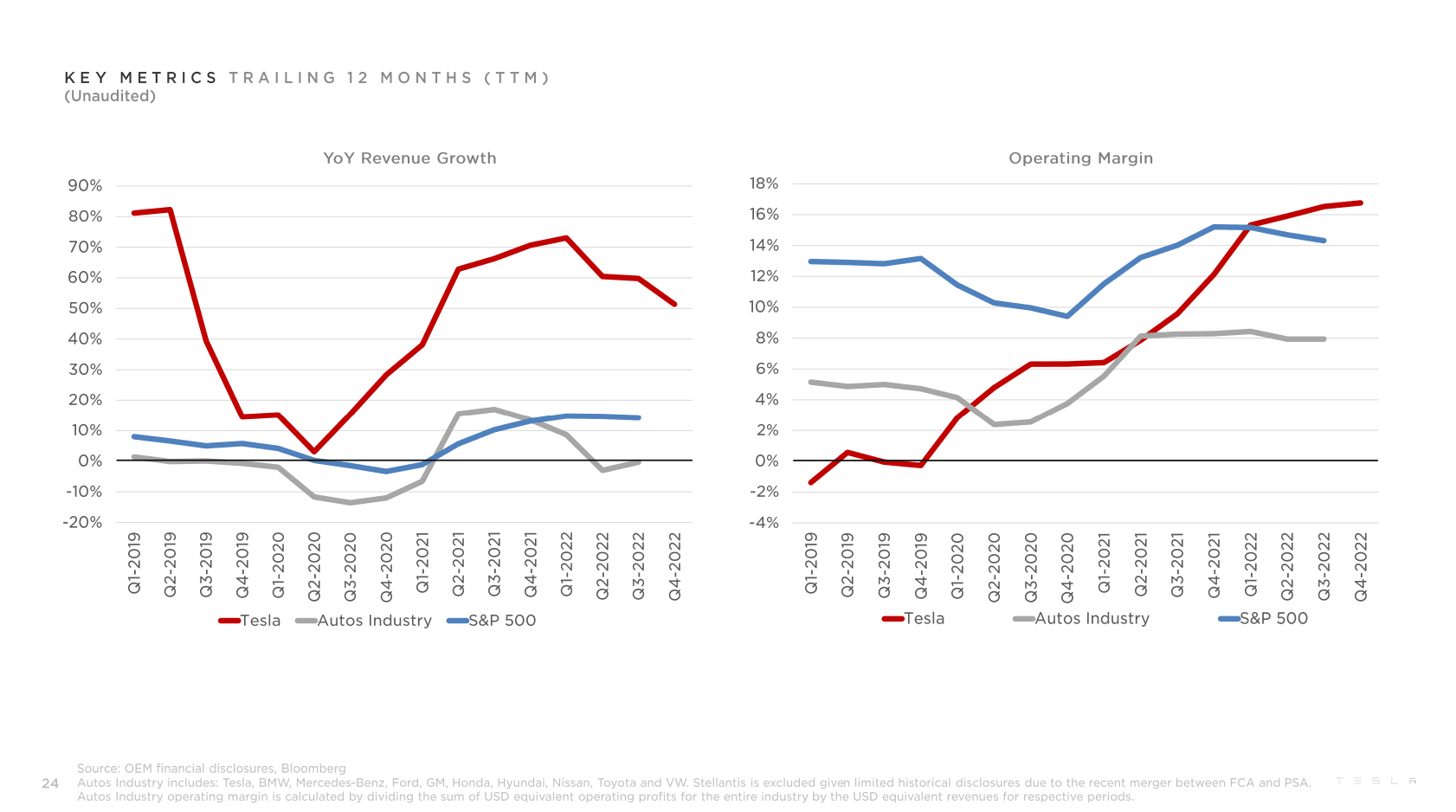

目標である、売上成長50%を少し割っているので、テスラ社にとって、今後は売上成長の鈍化と戦うフェーズに入ってくると思います。今後も成長が期待できますが、これからは逆風がさらに強くなることが予想されます。今後はトラックの製造にも着手するようなので、さらなる業績向上を期待したいですね。粗利率はついにS&P500の平均粗利率を突破したようです。テスラは製造業であるため、粗利率は40%程度がターゲットとなると考えますので、成長はまだ発展途上と考えます。

詳細

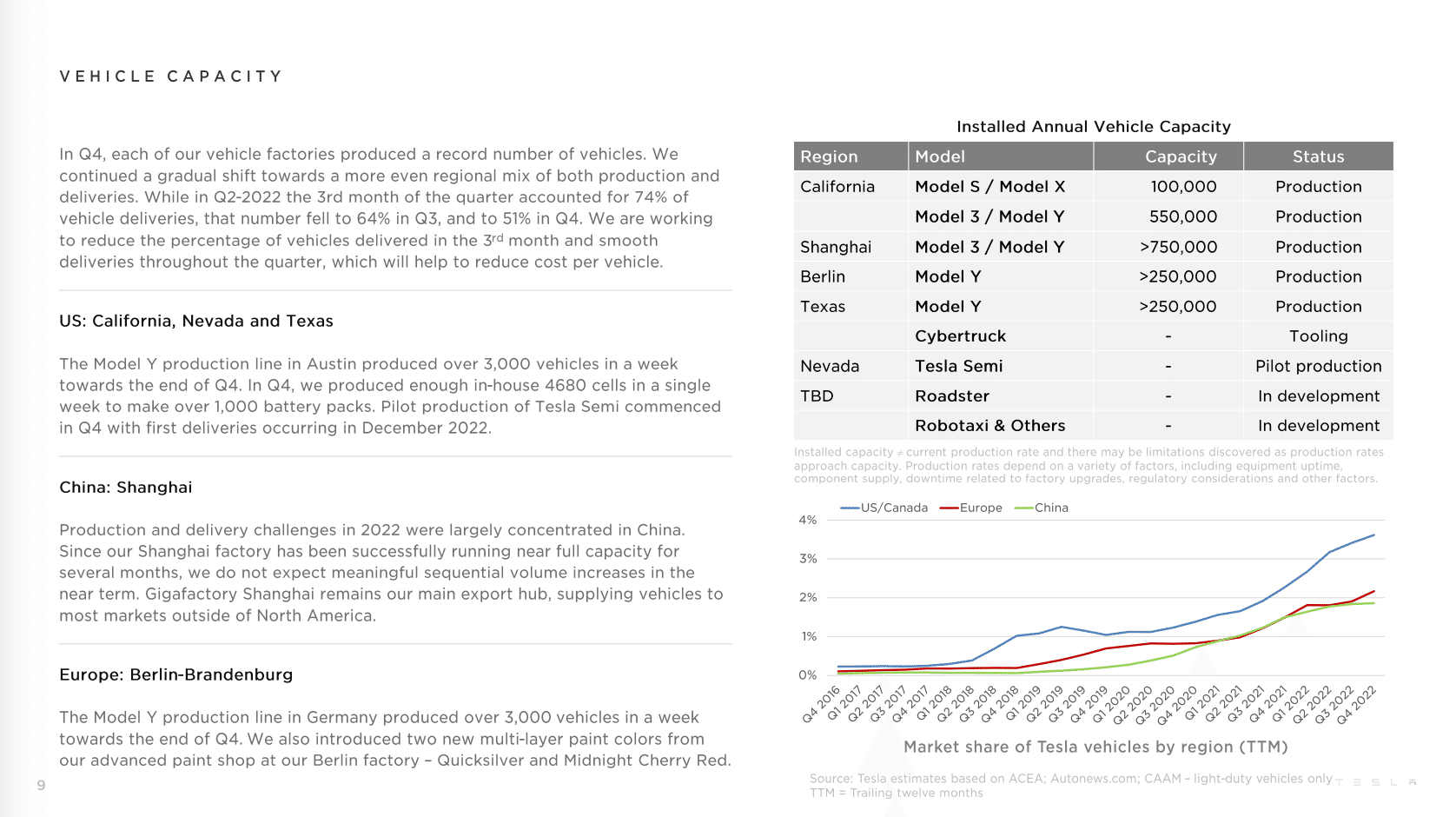

車両生産キャパシティ

車両を納車する際に4半期中の3ヶ月目に納車が集中してしまうことで、納車の効率を落としていましたが、今はQ2(74%), Q3(64%), Q4(51%)と3ヶ月目に固まらないように分散して納車ができ始めているようです。今後もよりスムーズな納車に努めるとのことです。(やはり、納車の問題ではなく需要の問題で売れ残り率が増えているのかと考えます)

【テキサス・ネバダ】

オースティンのモデルY製造ラインでは、Q4の最後時点で3,000台の車が1週間で製造できるようになりました。4680のバッテリーパックも1週間で1,000以上が十分に製造できるようになっています。テスラセミ(ピックアップトラック)の試作車は2022/Q4から生産が開始され、2022/12に最初の出荷が行われました。

【上海】

2022 年の生産と配送の課題は主に中国に集中していました。当社の上海工場は数か月間、フル稼働に近い状態で順調に稼働しており、短期的には大幅な連続生産量の増加は見込めません。上海工場は、北米以外のほとんどの市場に車両を供給する主要な輸出拠点であり続けています。

【ベルリン】

モデルYのドイツ製造ラインでは、Q4の終わり時点で3,000台以上の自動車を一週間で製造できるようになりました。また、当社の高度なペイント ショップであるベルリン工場から、2 つの新しい多層ペイント カラーを導入しました。(クイックシルバー/ミッドナイト チェリー レッド)

コア技術について

その他ハイライト

今後の見通し

生産規模について

テスラは、できるだけ早く生産規模を拡張していく方針です。具体的には、納車台数を年間50%のスピードで拡大していくことを目指しています。成長率については、ファクターの数次第にはなりますが2023年は180万台の販売と、長期的に平均50%の成長を期待しています。

キャッシュ

キャッシュは潤沢です。長期的な規模拡張や製品ロードマップに、十分寄進を提供できる流動性があるようです。

利益

製造と運用のコストを削減するためのイノベーションを実行し続けます。一方で、時間の経過とともに、ハードウェア関連の利益がソフトウェア関連の利益の加速を伴うと予想しています。

つまり、ハードウェアが土台となり、ソフトウェア関連の利益が今後は伸びていくことを予想しています。ソフトウェアは粗利率が高い傾向にありますので、こちらにも注目ですね。

製品

サイバートラックは、テキサスギガファクトリーで今年後半に生産を開始する予定です。当社の次世代車両プラットフォームは開発中であり、追加の詳細はインベスター デー(2023/3)で共有される予定です。

本決算のポイント

需要は減退していない

需要が減退し納車台数が、生産台数に追いついていないのではないかというのが、投資家からの一番の心配事であったと思います。これに関してイーロンマスクから以下のようなコメントがありました。

1 月のこれまでのところ、これまでの歴史の中で最も強い注文が年初来で見られました。現在、生産のほぼ 2 倍の速度で注文が寄せられています。つまり、2 倍の生産率が続くかどうかはわかりませんが、注文は多いです。

それに応えて、実際にモデル Y の価格を少し引き上げたようです。自動車市場全体が縮小する可能性がありますが、需要は良好で、テスラの車を買いたいけど買えない人はたくさんいると自信をのぞかせました。これが、カンファレンスコール後に株価が上がった要因でしょう。

生産コストは減少

コスト管理についても非常に順調に進んでいます。ご想像のとおり、ベルリンとオースティンでの生産コストは、生産の増加に見合った形で低下しています。

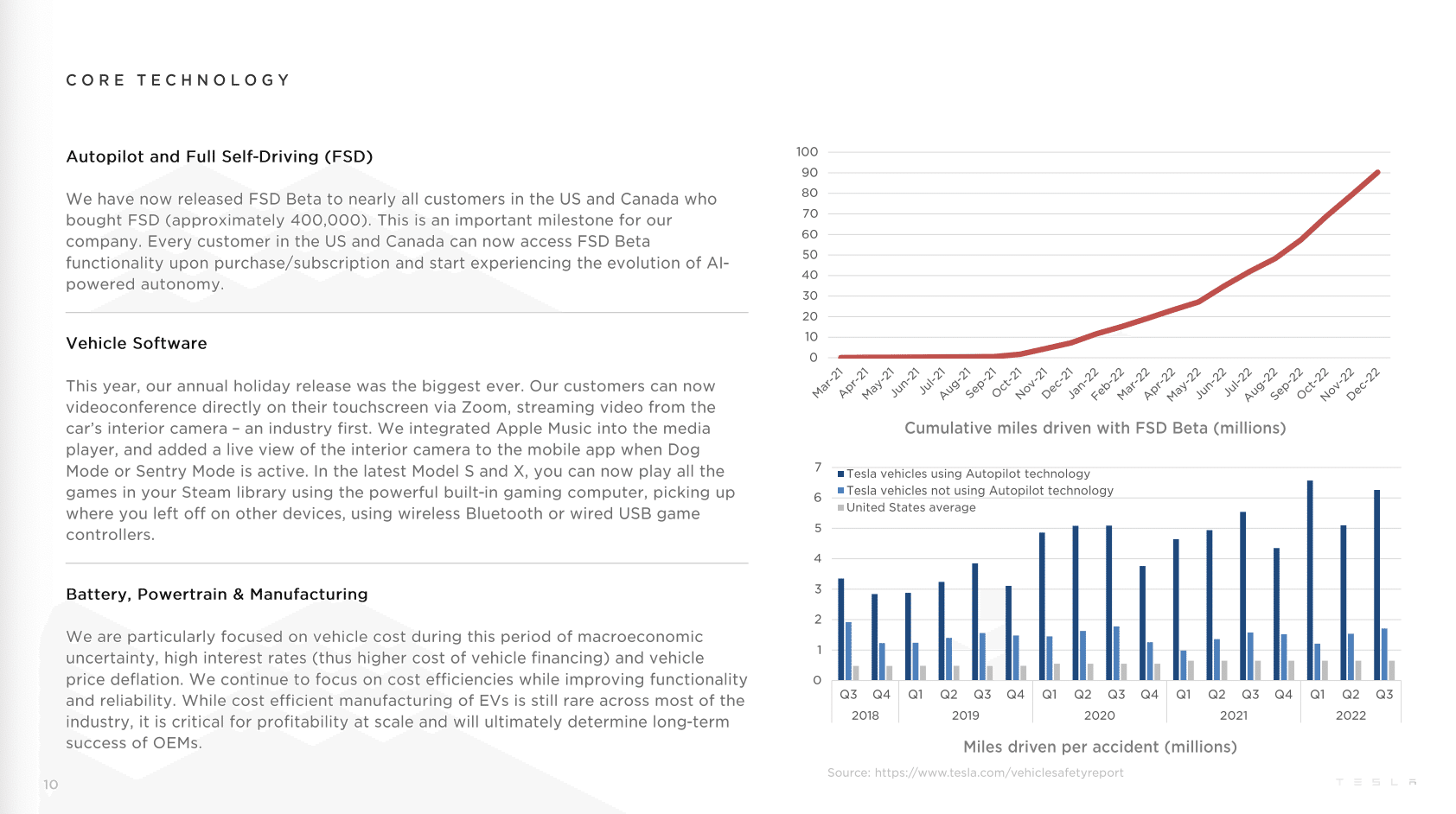

自動運転ベータ版(FSD)が普及

オートパイロットに関しては、現時点で完全自動運転ベータ版を北米の約 400,000 人の顧客に展開しています。FSD Beta は、消費者が最新の AI を活用した自律性を実際にテストできる唯一の方法であるため、これは自律性にとって大きなマイルストーンです。

そして現在、高速道路の外では約 1 億マイルの FSD に達しています。我々が公表したデータは 安全性の改善を示しています -- ここでの吃音は 安全性の統計です とても明らかです したがって、安全統計が優れていなければ、FSD ベータ版をリリースしなかったでしょう。

バッテリー生産能力向上

バッテリーに関しては、昨年末に 4680 セルの生産率が週に 1,000 台に達し、昨日のギガ ネバダで発表されたように、4680 セルの容量をさらに 100 ギガワット時に増やしています。

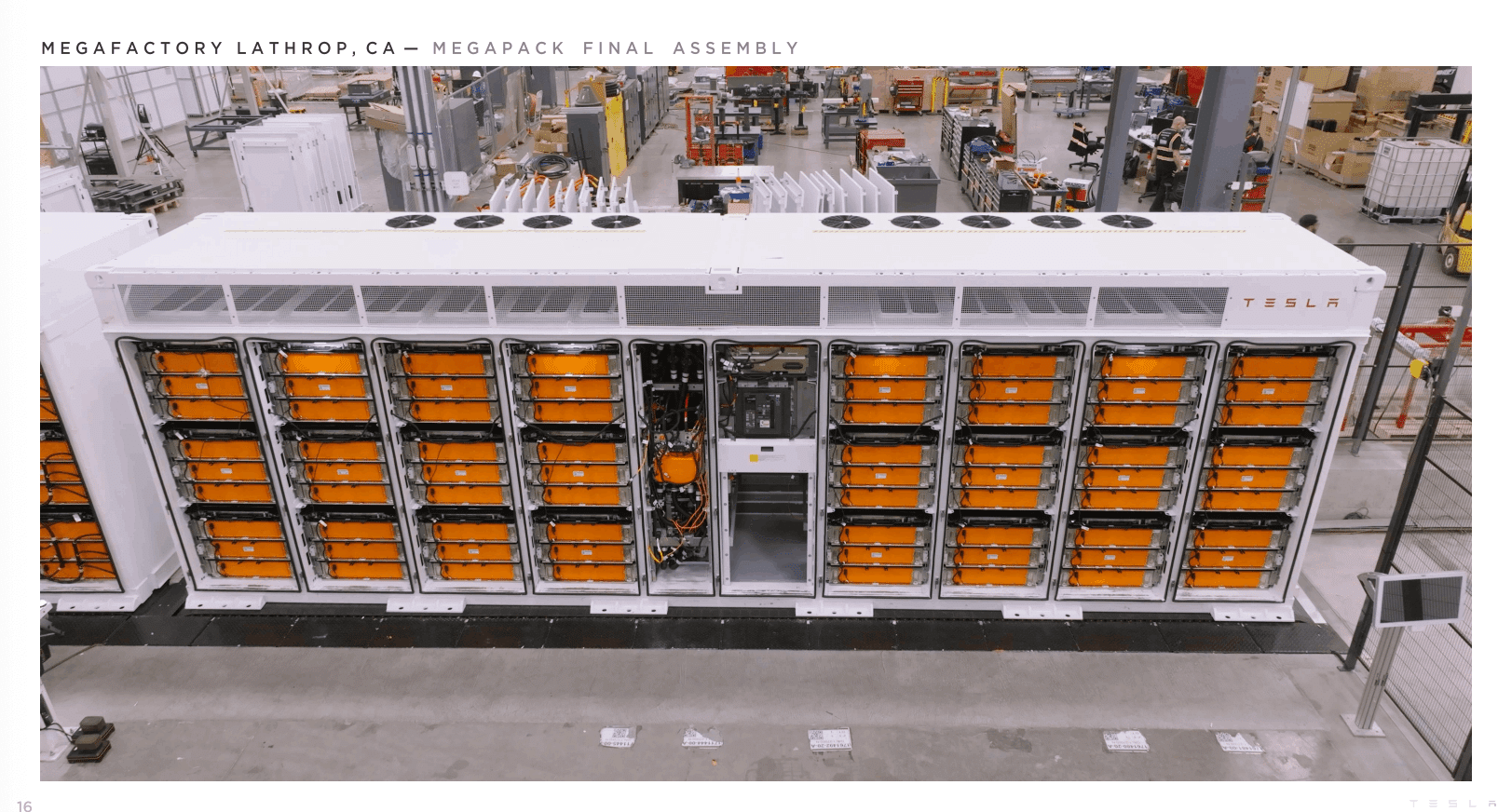

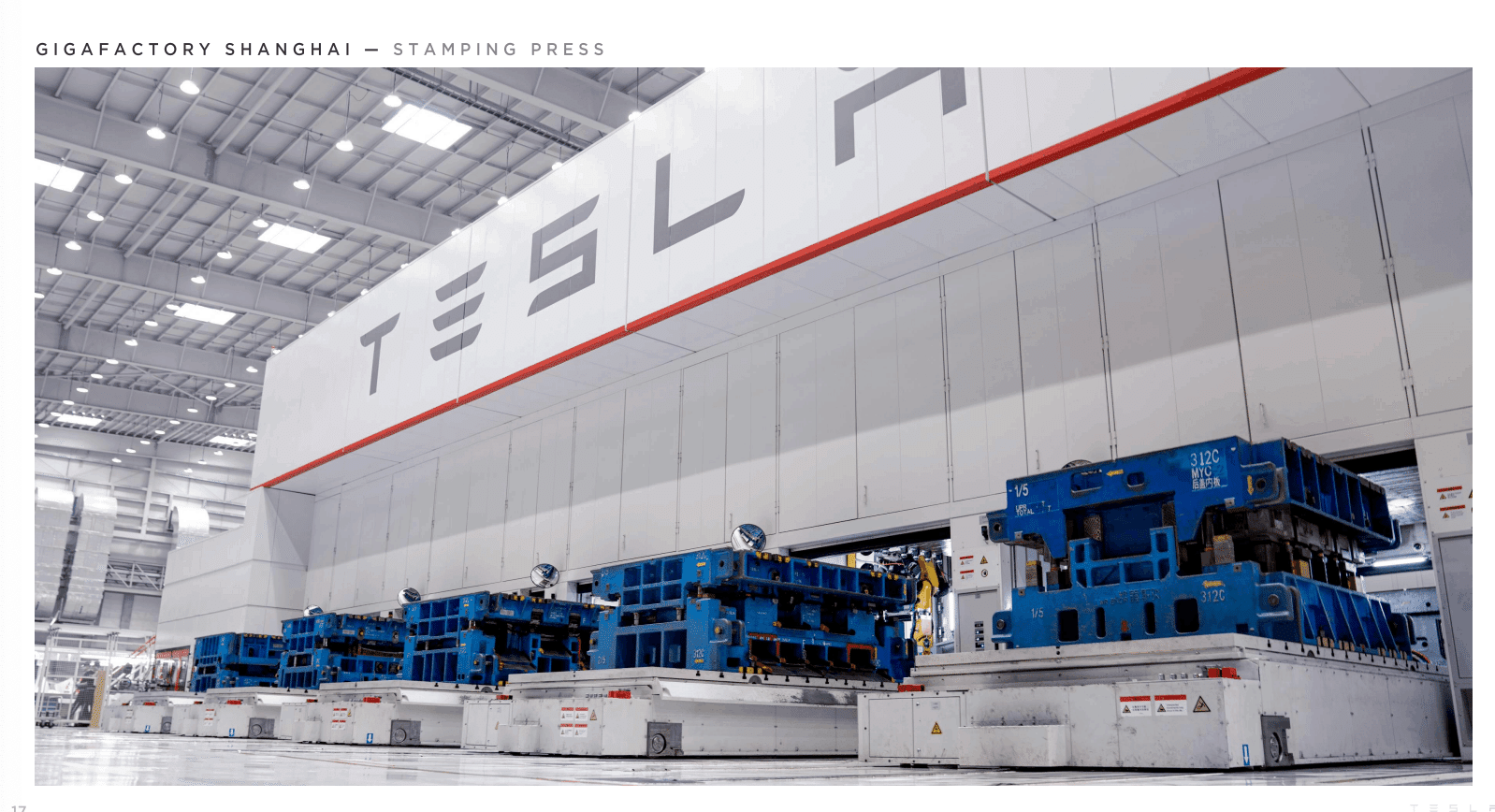

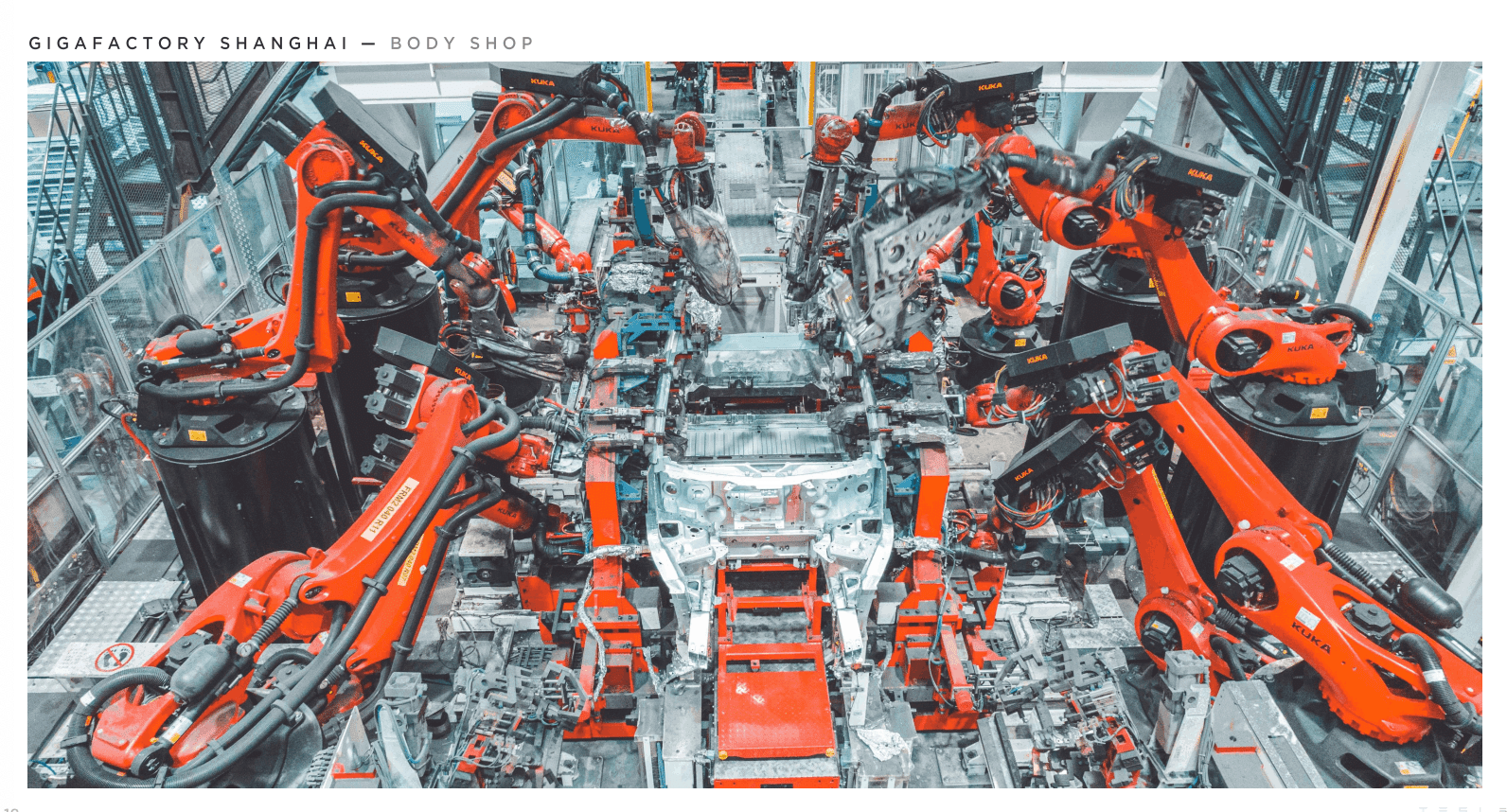

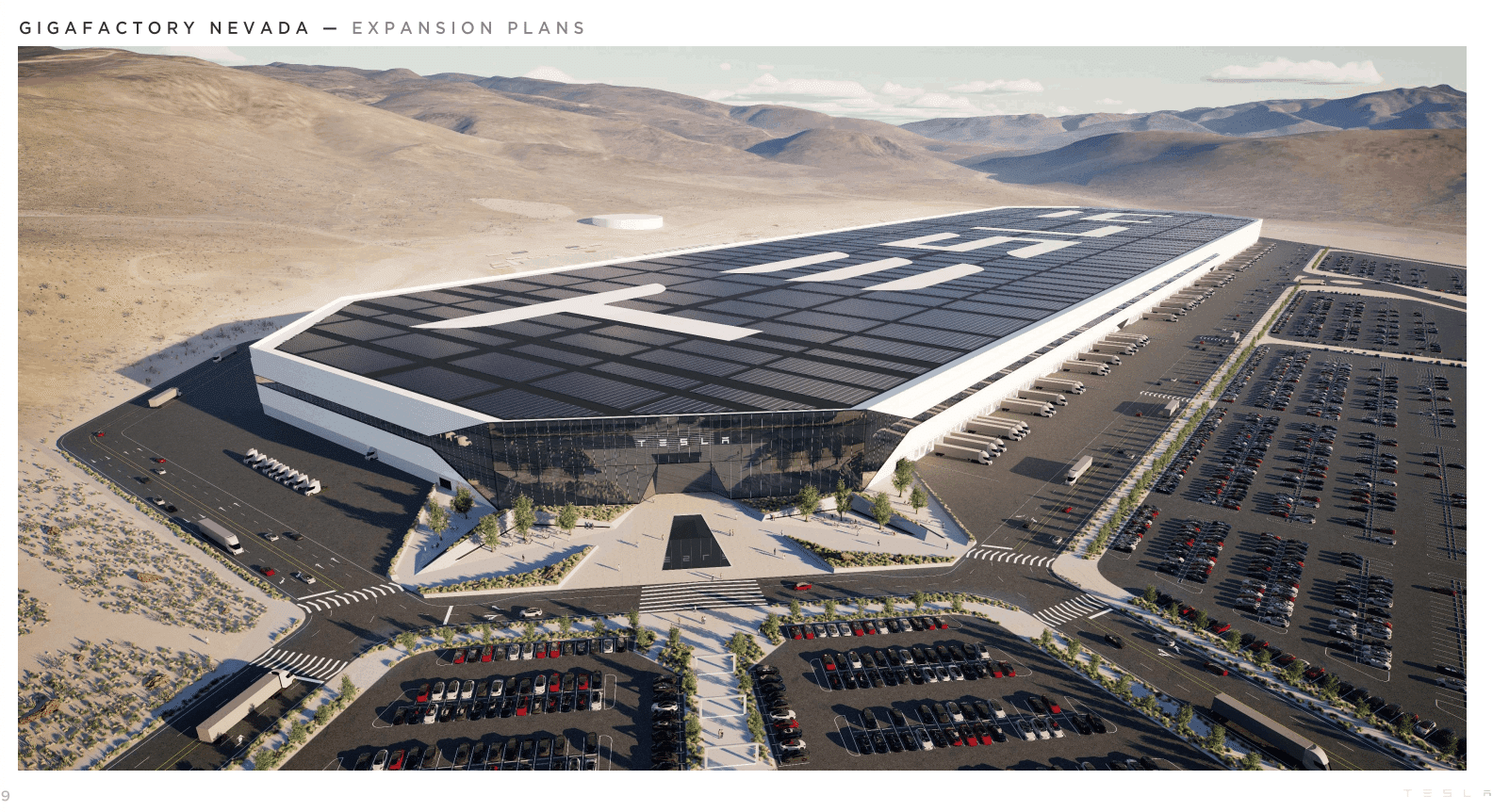

工場紹介

以下では、カリフォルニア州フリーモント工場、ベルリンギガファクトリー、上海ギガファクトリー、テキサスギガファクトリーの様子をご覧ください。

チャート

終わりに

テスラの決算について、を私なりに感じたことをnoteにまとめました。ここまでの情報が少しでも皆様のお役に立てば幸いです。

最後に、この記事が良かったと思っていただければ、リツイートなどで拡散いただけるとありがたいです。また、私のテスラの投資判断をおまけとして記載いたしましたので、サポートいただけると嬉しいです。

皆様からのサポートが多ければ、また、このような記事作成を継続しようと思っておりますので、何卒よろしくお願いいたします。

最後までお付き合いいただき、ありがとうございました!